安源煤业集团股份有限公司于2002年上市,实际控制人为“江西省国有资产监督管理委员会”。公司的主要业务为煤炭及物资流通,占比高达69.54%,主要产品包括煤炭及焦炭贸易和自产煤炭两项,其中煤炭及焦炭贸易占比69.33%,自产煤炭占比20.24%。

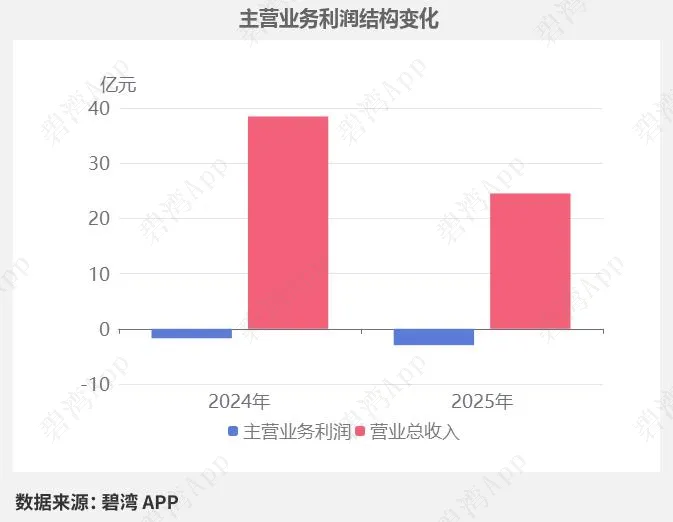

2025年三季度,公司实现营收24.52亿元,同比大幅下降36.25%。扣非净利润-3.22亿元,较去年同期亏损增大。江钨装备2025年第三季度净利润-2.98亿元,业绩较去年同期亏损增大。

主营业务利润同比亏损增大导致净利润同比亏损增大

1、净利润较去年同期亏损增大

本期净利润为-2.98亿元,去年同期-1.85亿元,较去年同期亏损增大。

净利润亏损增大的原因是主营业务利润本期为-2.96亿元,去年同期为-1.72亿元,亏损增大。

2、主营业务利润较去年同期亏损增大

本期报告 | 上年同期 | 同比增减 | |

营业总收入 | 24.52亿元 | 38.46亿元 | -36.25% |

营业成本 | 24.46亿元 | 36.90亿元 | -33.71% |

销售费用 | 3,762.76万元 | 3,144.90万元 | 19.65% |

管理费用 | 1.10亿元 | 1.36亿元 | -18.79% |

财务费用 | 8,955.68万元 | 1.26亿元 | -28.81% |

研发费用 | 794.60万元 | - | |

所得税费用 | 1,173.88万元 | 1,062.96万元 | 10.44% |

2025年三季度主营业务利润为-2.96亿元,去年同期为-1.72亿元,较去年同期亏损增大。

主营业务利润亏损增大主要是由于营业总收入本期为24.52亿元,同比大幅下降36.25%。

资产负债率同比大幅下降

2025年三季度,企业资产负债率为55.98%,去年同期为97.19%,同比大幅下降了41.21%。

资产负债率同比大幅下降主要是总负债本期为4.48亿元,同比大幅下降94.35%,另外总资产本期为8.00亿元,同比大幅下降90.18%。

本期有息负债为1.25亿元,占总负债为28.00%,去年同期为70.00%,同比降低了42.00%,有息负债同比大幅下降。

1、有息负债同比大幅下降

本期有息负债为1.25亿元,去年同期为55.64亿元,同比大幅下降97.75%,主要是短期借款同比大幅下降97.17%。

科目 | 本期值 | 上期值 | 同比增减(%) |

短期借款 | 1.25亿元 | 44.11亿元 | -97.17 |

一年内到期的非流动负债 | 0.00元 | 1.76亿元 | 0 |

长期借款 | 0.00元 | 9,440.32万元 | 0 |

长期应付款 | 0.00元 | 8.82亿元 | 0 |

合计 | 1.25亿元 | 55.64亿元 | -97.75 |

江钨装备本期支付利息的现金为9,149.86万元,有息负债的利率为73.16%,而去年同期为2.50%,同比大幅增长。

主要财务指标分析

指标名称 | 本期值 | 上期值 | 行业中值 |

资产负债率 | 55.98% | 97.19 | 48.04% |

流动比率 | 1.26 | 0.50 | 1.07 |

速动比率 | 0.45 | 0.49 | 0.99 |

应收账款周转率 | 10.75 | 4.72 | 12.94 |

存货周转率 | 12.13 | 64.47 | 12.32 |

净资产收益率 | -197.30% | -55.23 | 6.25% |

研发费用率 | 0.32% | 0.0 | 0.60% |

销售费用率 | 1.53% | 0.82 | 1.19% |

2025年三季报,江钨装备主要财务指标:

1. 资产负债率为55.98%,较上年同期大幅下降41.21个百分点(上年同期为97.19%);指标值高于行业中值(行业中值为48.04%),但总体债务负担已显著改善。

2. 流动比率为1.26,较上年同期提升0.76(上年同期为0.50);指标值高于行业中值(行业中值为1.07),短期偿债能力增强。

3. 速动比率为0.45,较上年同期略有下降0.04(上年同期为0.49);指标值低于行业中值(行业中值为0.99),需关注其流动性风险。

4. 应收账款周转率为10.75,较上年同期显著增长6.03(上年同期为4.72);指标值低于行业中值(行业中值为12.94),应收账款管理效率有所提高但仍需加强。

5. 净资产收益率为-197.30%,较上年同期进一步恶化142.07个百分点(上年同期为-55.23%);指标值远低于行业中值(行业中值为6.25%),表明公司盈利能力存在严重问题。

行业分析

1、行业发展趋势

安源煤业属于煤炭开采与加工行业。近三年,受全球能源危机及经济复苏驱动,煤炭行业呈现价格波动上行趋势,市场需求因冬季供暖、工业用电等短期因素阶段性增长。未来,行业面临环保政策收紧与能源转型压力,但短期内煤炭仍将承担基础能源角色,智能化改造与产能优化成为发展重点,市场空间取决于政策平衡与清洁能源替代节奏。

2、市场地位及占有率

安源煤业作为江西省唯一能源上市平台,区域资源优势显著,2025年市值约41.38亿元,在煤炭行业中处于中等规模地位,但市场占有率未公开披露,其股价表现与股东结构变化反映市场对其区域整合及产能提升的预期。

3、主要竞争对手

公司名(股票代码) | 简介 | 发展详情 |

安源煤业(600397) | 江西省煤炭开采与销售龙头企业 | 2025年产能提升至300万吨/年,智能化矿井改造持续推进 |

中国神华(601088) | 全国最大煤炭生产与销售企业 | 2024年煤炭产量超3亿吨,营收占比超80%,行业龙头地位稳固 |

陕西煤业(601225) | 陕西省煤炭资源整合与开发主导企业 | 2025年高卡动力煤市场份额占比约12%,成本控制领先同业 |

兖矿能源(600188) | 国际化综合能源集团 | 2024年海外煤炭项目营收占比超30%,化工产业链协同效应显著 |

中煤能源(601898) | 中央直属大型煤炭生产与贸易企业 | 2025年煤炭产能规划突破1.5亿吨,煤电一体化项目加速布局 |

4、经营评分排名

江钨装备在2025年三季报经营评分排名为第5334名,在炼焦煤行业中排名为9名。

公司 | 2025年三季报 | 2025年中报 | 2025年一季报 | 2024年年报 | 2024年三季报 |

潞安环能 | 69 | 68 | 70 | 76 | 75 |

淮北矿业 | 66 | 72 | 77 | 84 | 83 |

盘江股份 | 63 | 65 | 35 | 59 | 56 |

江钨装备 | 16 | 15 | 14 | 14 | 14 |

5、全球排名

截止到2025年9月24日,安源煤业近十二个月的滚动营收为54亿元,在炼焦煤行业中,安源煤业的全国排名为9名,全球排名为14名。

公司 | 营收(亿元) | 营收增长率(%) | 净利润(亿元) | 净利润增长率(%) |

淮北矿业 | 659 | 0.43 | 49 | 0.52 |

山西焦煤 | 453 | 0.00 | 31 | -9.30 |

潞安环能 | 359 | -7.40 | 24 | -28.52 |

平煤股份 | 303 | 0.65 | 23 | -7.01 |

永泰能源 | 284 | 1.55 | 16 | 13.61 |

Alpha Metallurgical Resources | 211 | 9.40 | 13 | -13.40 |

冀中能源 | 187 | -15.84 | 12 | -23.88 |

Core Natural Resources | 160 | 21.11 | 20 | 103.25 |

SunCoke Energy | 138 | 9.95 | 6.85 | 30.25 |

Warrior Met Coal | 109 | 12.92 | 18 | 18.43 |

... | ... | ... | ... | ... |

安源煤业 | 54 | -16.80 | -2.73 | -- |

注:营收和盈利数据为ttm(最近12个月),CAGR(年复合增速)依据过去三个财年进行计算,营收和盈利数据已统一转换为人民币。

估值数据

公司 | 神奇公式排名 | 滚动PE | 滚动PE排名 |

山西焦煤 | 551 | 24.20 | 2371 |

永泰能源 | 1522 | 145.20 | 4787 |

淮北矿业 | 1604 | 20.83 | 2156 |

江钨装备 | 2241 | -43.69 | 760 |

神奇公式,是由美国JoelGreenblatt提出的投资策略。他利用此策略,从业20年获得30%的年回报率。核心思想:好公司便宜买。其仅使用ROIC和ROE两个指标计算得出,简单有效。

近五年PE-TTM(截止至2026年03月11日)

可以看到,近期江钨装备PE-TTM为负,参考价值不大。

免责声明:本文信息基于公开资料整理,仅供参考,碧湾力求准确但不保证无误,亦不构成投资建议,请审慎决策。

本文仅整理以上公司的基础信息,若想获取其:

深度研报、技术趋势、研发实力、主营产品、股东、多维度对比等

END

点击左下方“阅读原文”,即刻领功能权益