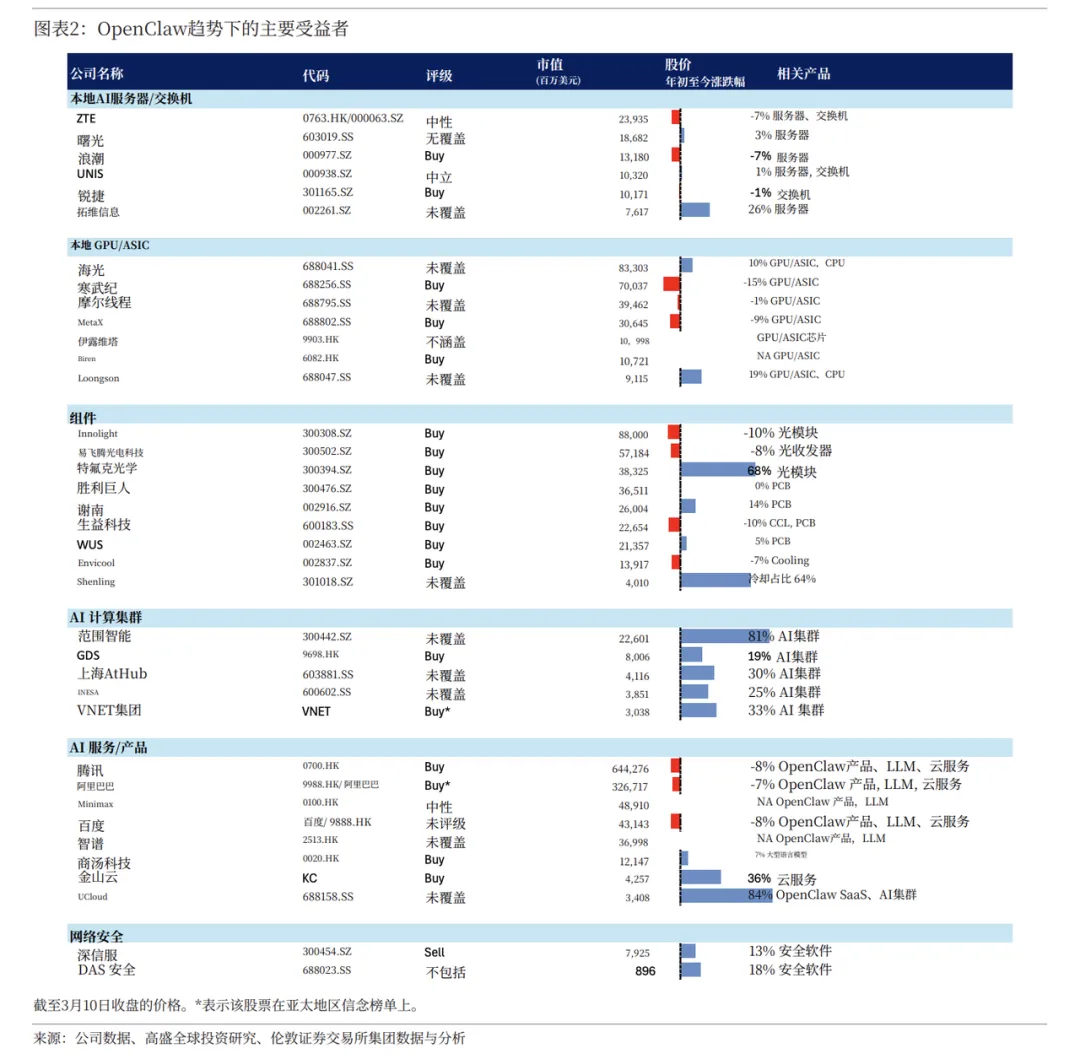

更多内容欢迎加入星球或在公众号联系我们了解【高盛研报】以下是报告全文的整理,挺短一篇OpenClaw是一个开源ai代理,近来受到越来越多的关注。它是一款能够执行 实际任务的个人代理工具,而非仅生成问答内容。在用户电脑或服务器上获得访问权 限后,该ai代理可回复电子邮件、从网络抓取数据、运行shell命令以及下单订购。中国的ai平台已迅速通过云基础设施提供OpenClaw服务。例如,腾讯最近推出了QClaw,这款产品可在Mac或Windows电脑上本地安装,其与个人微信账号的集成能力引起了相当多的关注。字节、阿里、百度、 Kimi和Minimax等公司也推出了各自的OpenClaw解决方案。 OpenClaw的快速普及展示了AI应用的强大潜力,它们可以通过切实满足用户需求的杀手级功能迅速扩大规模。重申对AI基础设施供应链的积极展望,并预计推理需求的增长一旦加速,将为半导体和硬件需求带来指数级增长。随着OpenClaw等解决方案日益普及,我们认为以下公司是AI基础设施领域的主要受益者。【摩根大通观点整理】AI 代理时代:处于极早期,Claude Code 是企业级关键节点我认为现在仍然处于Agent时代非常早期的阶段,正处在向规模化部署转变的过程中。在我看来,Claude Code 可能是自2007 年 iPhone问世以来,我见过最具影响力的科技产品。2022 年 ChatGPT 的出现开启了这一轮人工智能周期,被称作 “ChatGPT 时刻”;而 Claude Code 则相当于面向企业的 “ChatGPT 时刻”。AI 的变现与大规模落地,核心场景会出现在企业白领工作场景中。随着大型软件公司推出相关工具,zf与企业层面将迎来海量使用与真正的变现爆发。目前这一趋势仍处于极早期,仅处于扩散的最初三个月,工具刚开始普及。我们在美国已看到早期迹象,而这类活动也正在中国真正起步。中国 AI 领域:消费端有热度,企业效率提升是核心价值中国 AI 领域的消费端应用会占据大量头条,比如用工具预订行程、更新日历、整理邮件等。但真正具备高附加值、可量化价值的场景,是企业将代理部署到日常工作流程中,实现效率与生产力提升。这种趋势已在美国、欧洲显现,如今这波浪潮正开始冲击中国市场。科技投资方向:超配 AI 数据中心与亚洲硬件供应链我们在科技领域的核心布局,聚焦于 AI 数据中心建设、资本开支相关赛道,以及美国大型云服务商产业链。Agent的采用会大幅推升算力、计算资源需求,短期进一步加剧需求紧张;供给端虽在追赶,但半导体、硬件服务器等环节仍供不应求。当前 AI 硬件建设仍处于周期中段,需求极度旺盛,边际供给不足。任何回调都是加仓、提升配置的机会,过去几周我一直在增加对 AI 数据中心需求及相关建设供应链的配置。资本开支与亚洲供应链:每 1 块钱资本开支就有约 40%-50% 流入亚洲美国大型云服务商每投入 1 块钱资本开支,约 40%-50% 会直接流入亚洲供应链,覆盖韩国、中国tw、日本及中国硬件厂商。中国 AI 领域的软件企业常占据头条,但本土同样有大量优质、核心的 AI 供应链硬件与组件公司。亚马逊等美国云服务商已开始通过发债(如 50 年期债券)融资投入 AI 建设,相关债券获超额认购,欧洲投资者是重要需求方(欧洲缺乏直接投资 AI 建设的股权标的,债券是主要参与方式)