本文观点来自机构研究报告,不代表本号观点,更多报告

原文请加入我的知识星球查看,72小时无理由退款,赶紧试试吧!详情见下图。

一段话总结

交银国际2026年3月10日发布宁德时代[300750.CH]研报,指出公司2025年营收4237.0亿元、归母净利润722亿元均超预期,盈利与现金流表现亮眼,还拟高比例分红;产能利用率提升至96.9%,换电生态布局取得突破,预计2026年出货量同比增40%至925GWh;公司凭借技术优势保持全球动力电池市占率39.2%的行业第一地位,海外产能布局持续落地,有效对冲成本与市场风险,机构因此上调目标价至512元、重申买入评级,同时上调2026-27年业绩预测并首次给出2028年业绩指引,财务指标显示公司长期盈利能力与运营能力具备韧性。

思维导图

详细总结

一、2025年业绩超预期,盈利与现金流韧性拉满

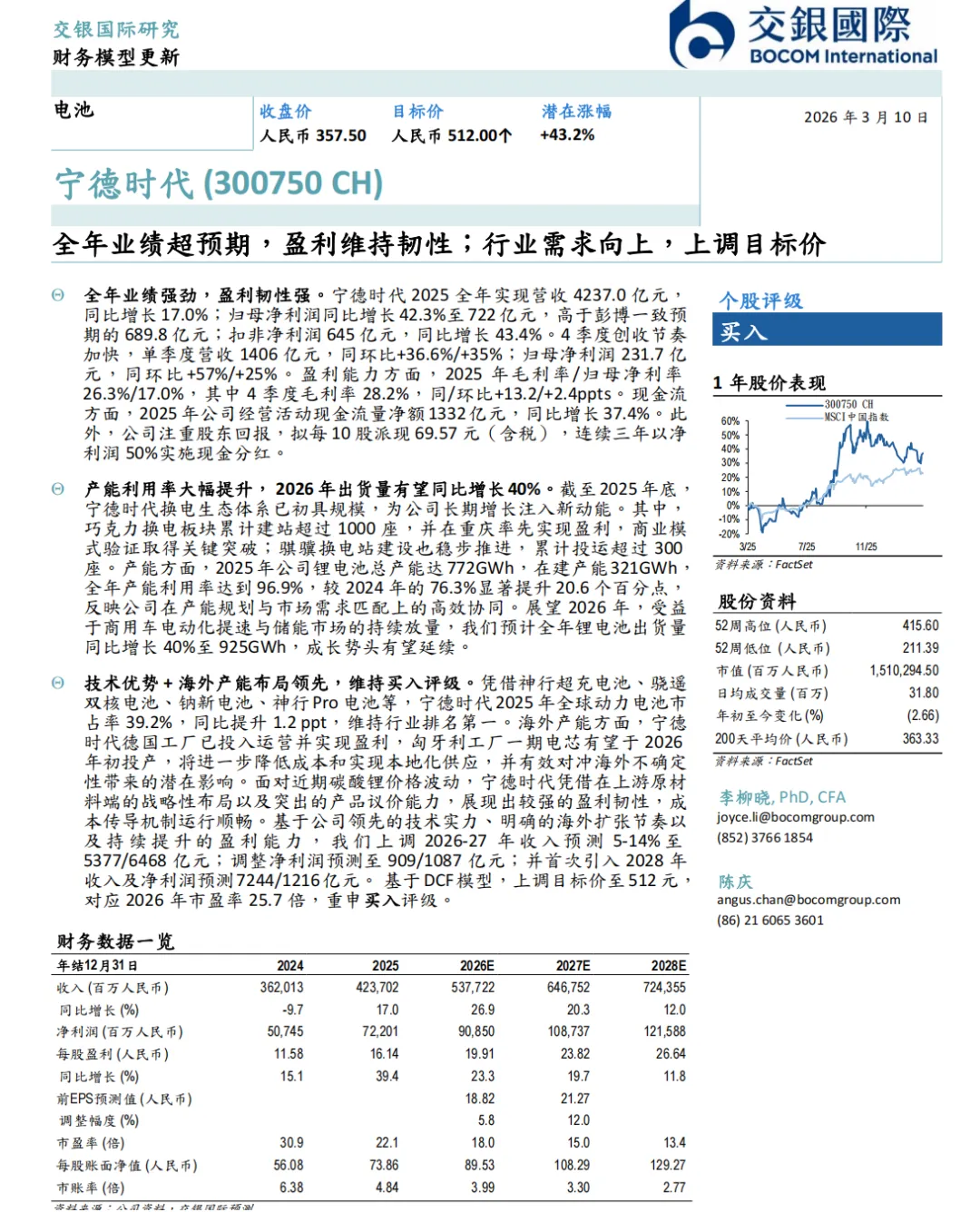

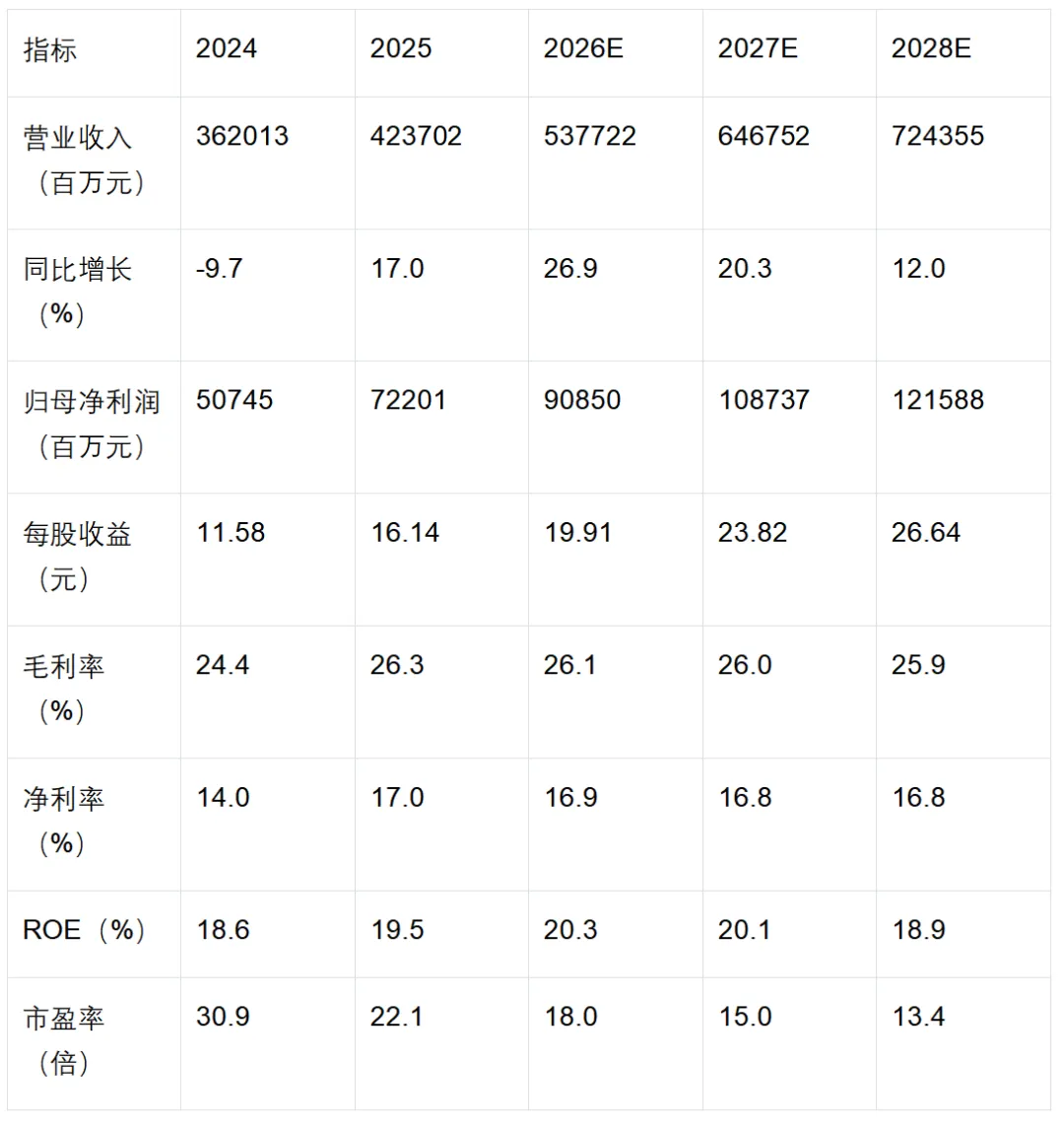

1.营收与利润:2025全年实现营收4237.0亿元,同比增长17.0%;归母净利润722亿元(同比+42.3%),高于彭博一致预期的689.8亿元;扣非净利润645亿元,同比增长43.4%。四季度业绩提速,单季度营收1406亿元(同+36.6%/环+35%),归母净利润231.7亿元(同+57%/环+25%)。

2.盈利能力:2025年综合毛利率/归母净利率达26.3%/17.0%,四季度毛利率进一步提升至28.2%,同比+13.2个百分点、环比+2.4个百分点。

3.现金流与分红:经营活动现金流量净额1332亿元,同比增长37.4%;股东回报方面,拟每10股派现69.57元(含税),连续三年以净利润50%实施现金分红。

二、产能利用率大幅提升,换电生态与出货量增长可期

1.产能数据:2025年底锂电池总产能达772GWh,在建产能321GWh,全年产能利用率96.9%,较2024年的76.3%提升20.6个百分点,产能与市场需求匹配度高。

2.换电生态突破:巧克力换电板块累计建站超1000座,重庆率先实现盈利,商业模式验证成功;骐骥换电站累计投运超300座,换电生态为长期增长赋能。

3.2026年出货量预测:受益于商用车电动化提速+储能市场放量,预计全年锂电池出货量同比增长40%至925GWh。

三、技术与海外布局构筑核心优势,对冲市场风险

1.技术与市占率:依托神行超充电池、骁遥双核电池、钠新电池等产品,2025年全球动力电池市占率39.2%,同比提升1.2个百分点,稳居行业第一。

2.海外产能落地:德国工厂已运营并实现盈利,匈牙利工厂一期电芯2026年初投产,实现本地化供应,降低成本同时对冲海外市场不确定性。

3.成本管控能力:上游原材料战略性布局+产品议价能力突出,碳酸锂价格波动下盈利韧性较强,成本传导机制顺畅。

四、机构上调目标价与业绩预测,重申买入评级

1.评级与目标价:基于DCF模型,上调目标价至512元,对应2026年市盈率25.7倍,当前收盘价357.50元,潜在涨幅43.2%,重申买入评级。

2.业绩预测调整:上调2026-27年收入预测5-14%至5377/6468亿元,调整净利润预测至909/1087亿元;首次引入2028年业绩预测,营收7244亿元、净利润1216亿元。

3.DCF模型核心参数:无风险利率3.5%、市场风险溢价8.0%、贝塔0.9、WACC8.8%,最终测算股权价值23374.97百万元,每股价值512元。

五、核心财务数据一览(2024-2028E)

六、运营与资产负债关键指标

1.财务健康度:2024-2028年持续处于净现金状态,2025年末现金及现金等价物2999.30百万元,流动比率1.6,2026E将提升至1.8,短期偿债能力增强。

2.周转指标:2025年存货周转天数110.4天,应收账款周转天数67.0天,应付账款周转天数308.0天,对上游账期优势显著,资金占用能力强。

3.资产规模:2025年末总资产974828百万元,总权益371026百万元,股东权益较2024年增长35.7%,资产结构稳健。

关键问题

问题1:宁德时代2025年业绩超预期的核心表现有哪些,盈利与现金流层面的关键数据是什么?

答案:核心表现为营收、归母净利润均大幅增长且超彭博一致预期,四季度业绩创收节奏加快,盈利能力与产能利用率显著提升;盈利层面,2025年营收4237.0亿元(+17.0%)、归母净利润722亿元(+42.3%),全年毛利率26.3%、净利率17.0%,四季度毛利率达28.2%;现金流层面,2025年经营活动现金流量净额1332亿元,同比增长37.4%,现金流表现充裕。

问题2:宁德时代的核心竞争优势体现在哪些方面,如何对冲碳酸锂价格波动与海外市场的不确定性?

答案:核心竞争优势包括技术端(神行超充、骁遥双核等多款核心电池产品)、市占率端(2025年全球动力电池市占率39.2%,行业第一)、产能端(2025年产能利用率96.9%,产能与需求匹配度高)、换电生态端(巧克力/骐骥换电站布局落地,重庆巧克力换电站实现盈利);对冲风险方面,一是通过上游原材料战略性布局+突出的产品议价能力,实现成本顺畅传导,抵御碳酸锂价格波动;二是海外产能落地(德国工厂盈利、匈牙利工厂2026年初投产),实现本地化供应,降低成本并对冲海外市场不确定性。

问题3:交银国际上调宁德时代目标价至512元的核心依据是什么,对公司2026-2028年的业绩预测有哪些调整?

答案:核心依据包括:1)公司2025年业绩超预期,盈利与现金流韧性强,产能利用率大幅提升;2)2026年出货量预计同比增40%至925GWh,成长势头明确;3)技术与海外布局构筑核心优势,成本管控与抗风险能力突出;4)基于DCF模型测算,在无风险利率3.5%、WACC8.8%等参数下,每股价值为512元,对应2026年PE25.7倍。业绩预测调整:上调2026-2027年收入预测5-14%至5377/6468亿元,调整净利润预测至909/1087亿元;同时首次引入2028年业绩预测,预计营收7244亿元、净利润1216亿元。

风险提示:本文发布的所有内容,不构成任何投资建议,市场有风险,投资需谨慎。