【研报:盘点顺丰系物流生态,综合物流为大势所趋】来源/星展证券

作者/张贝贝

整理/物流桃园

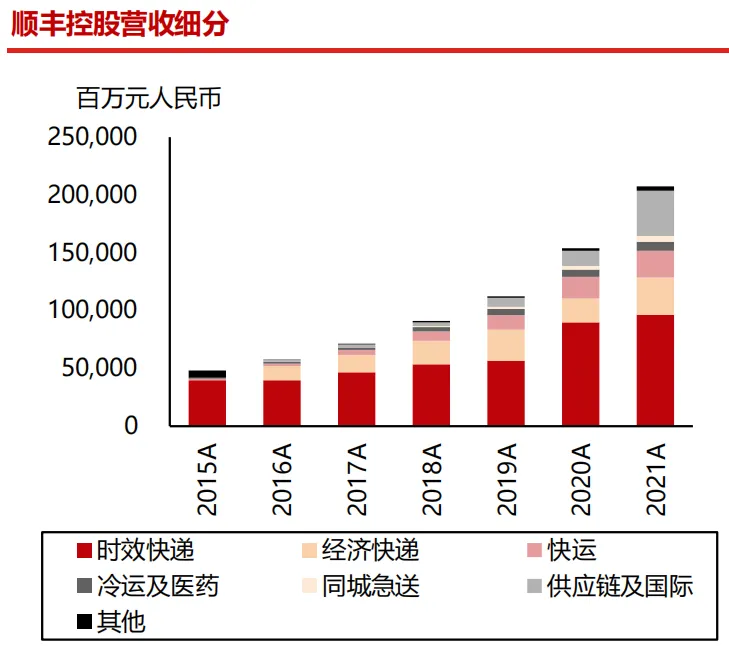

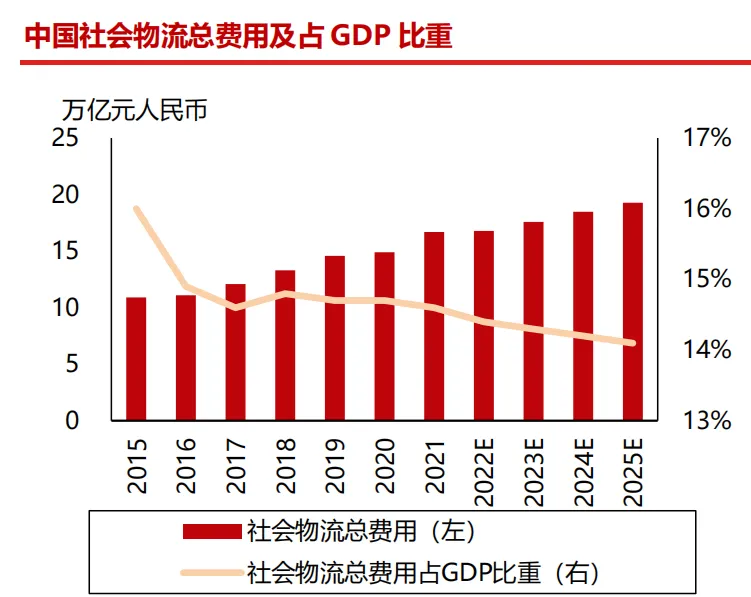

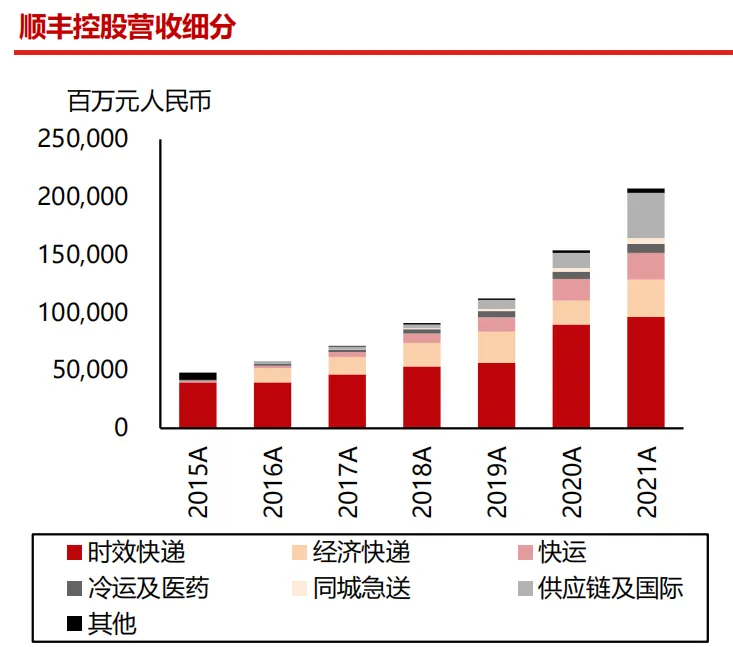

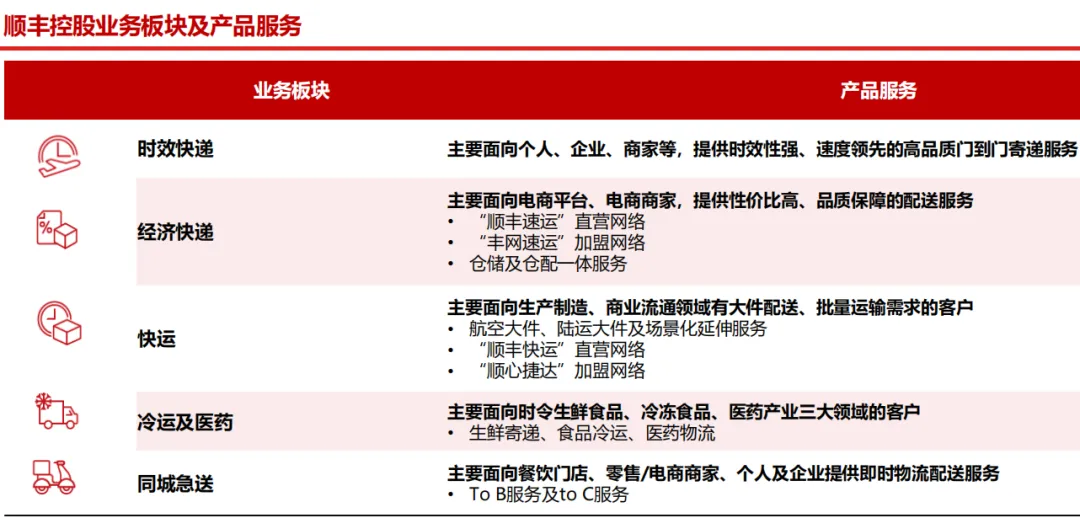

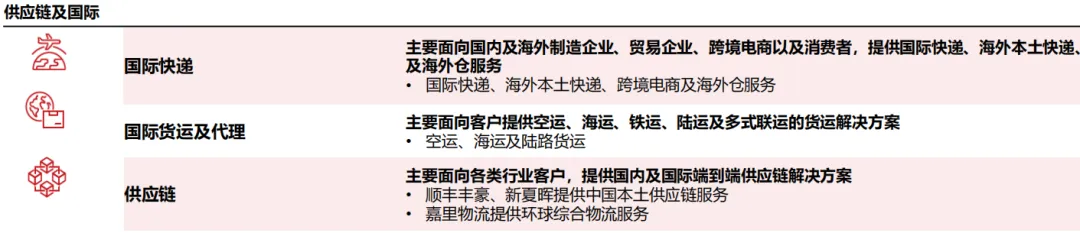

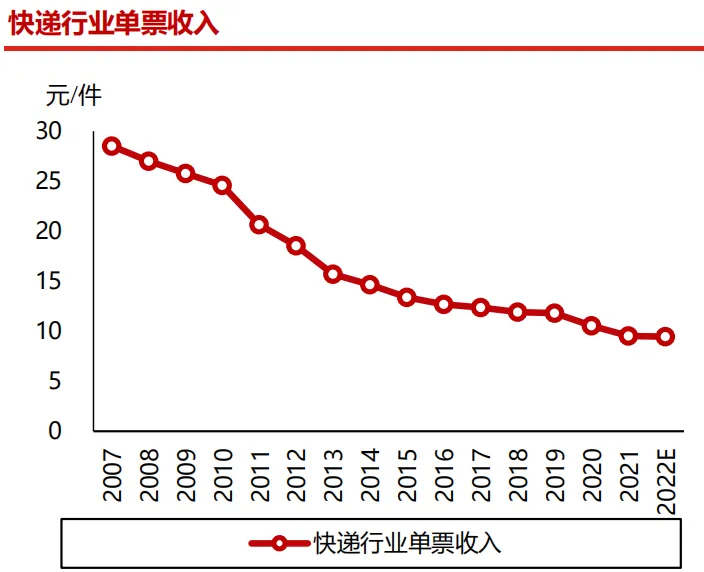

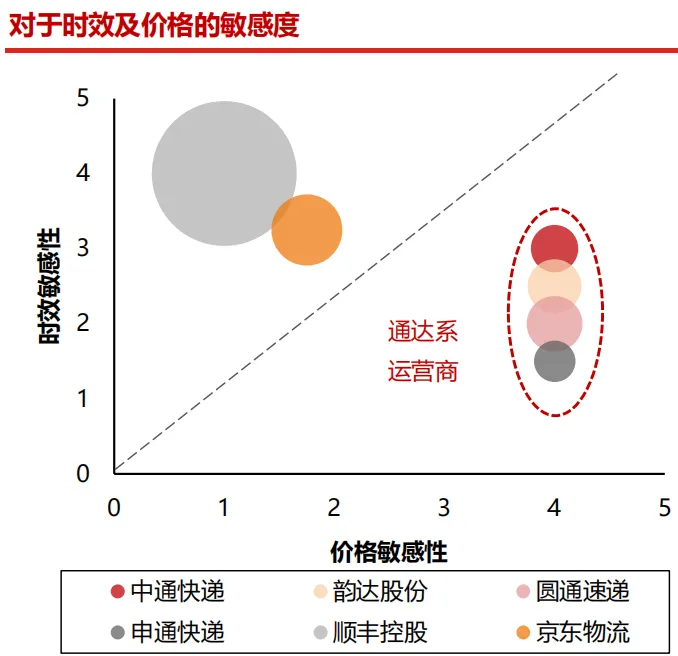

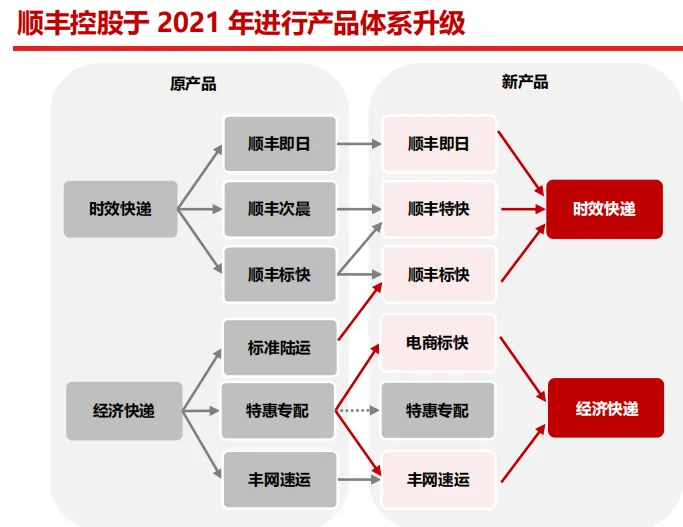

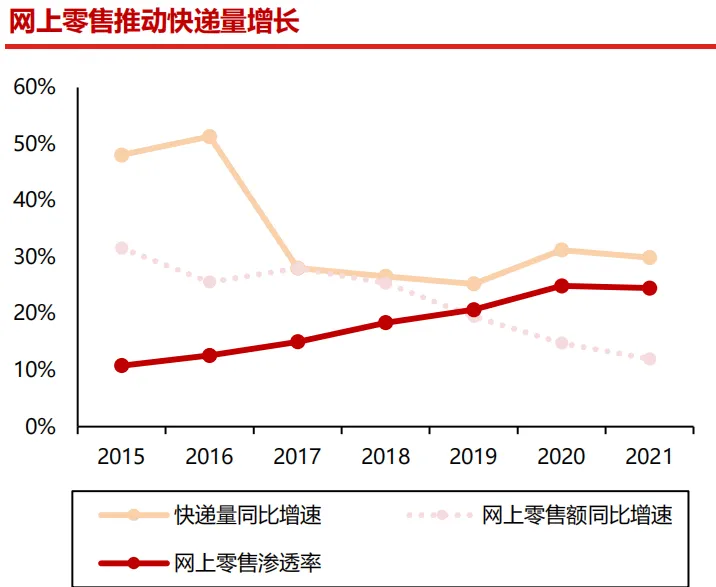

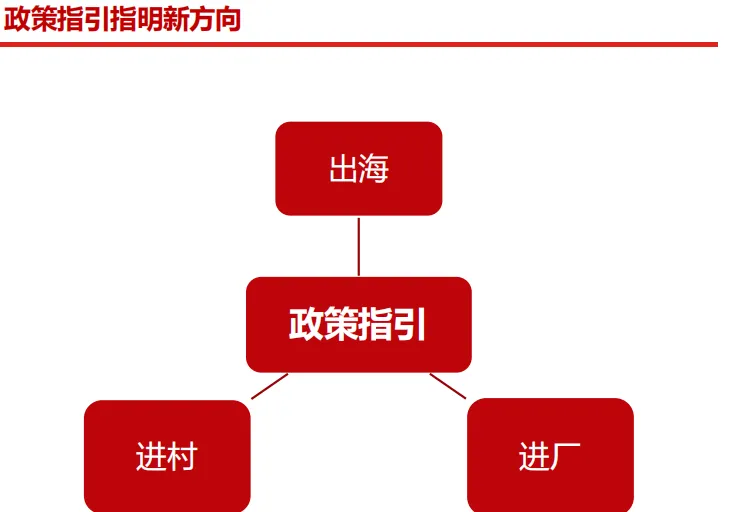

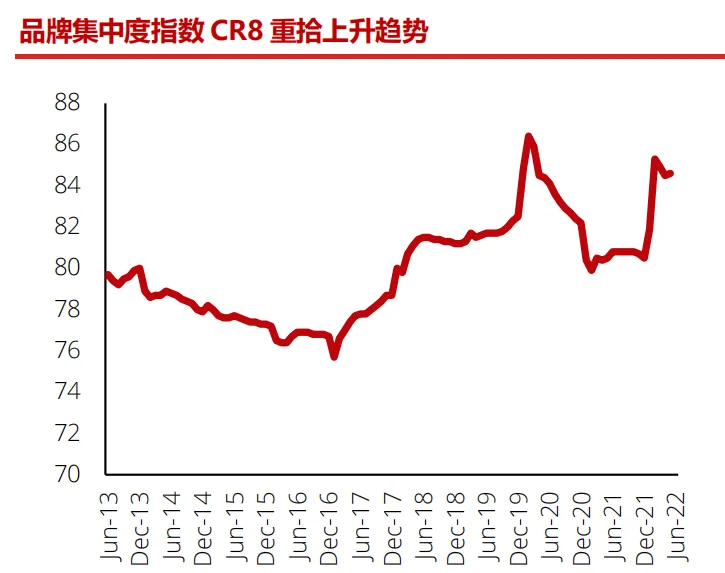

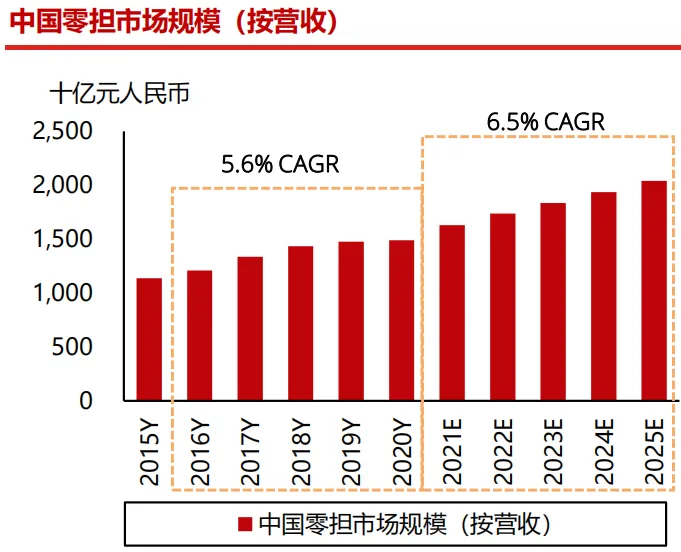

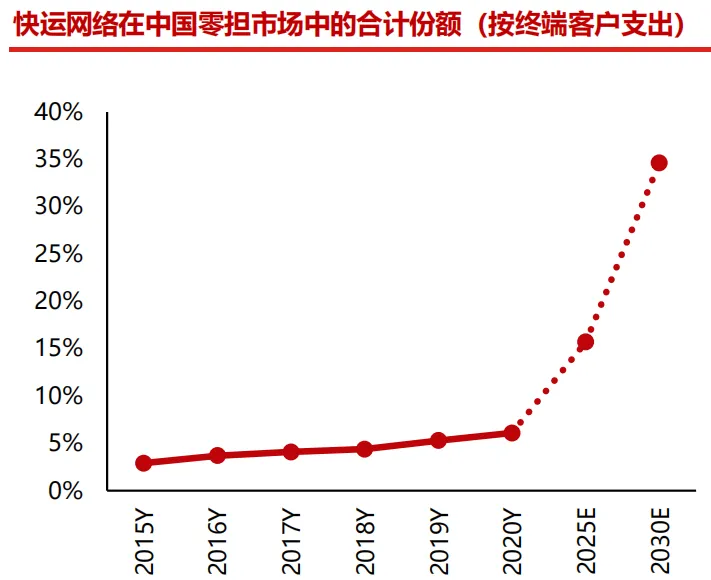

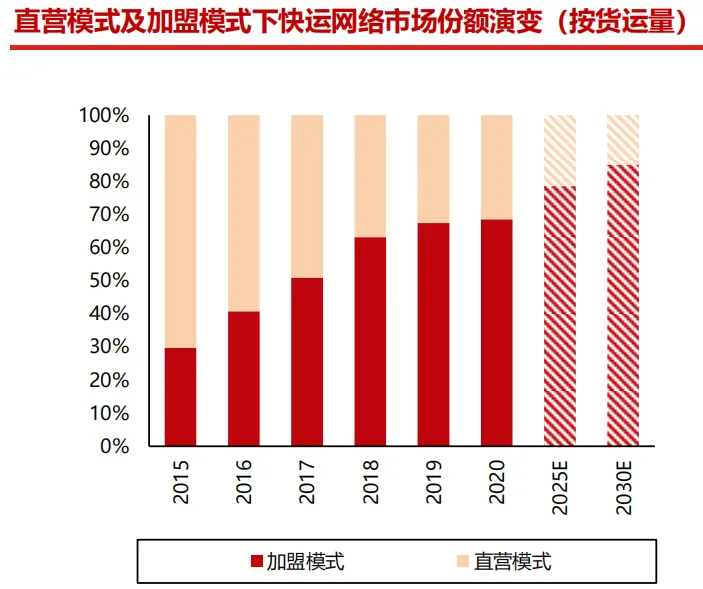

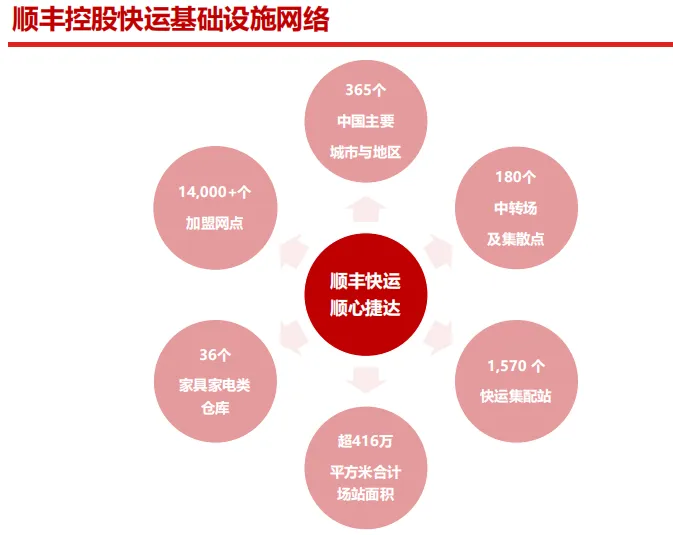

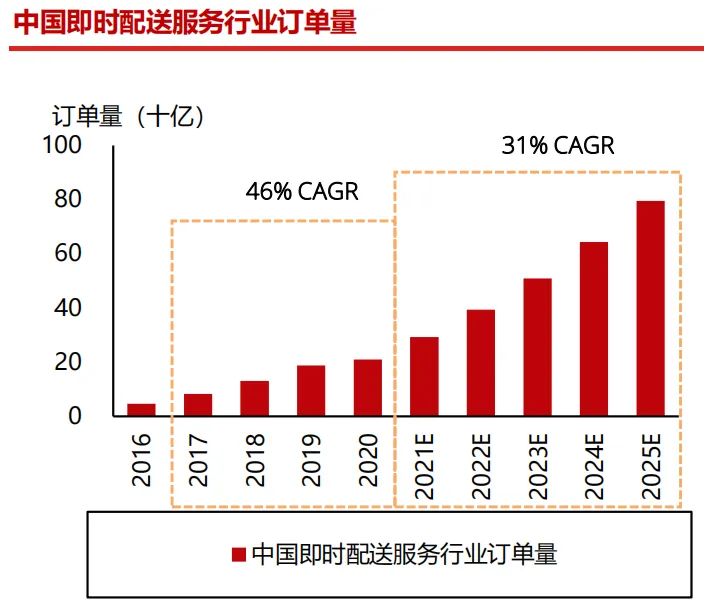

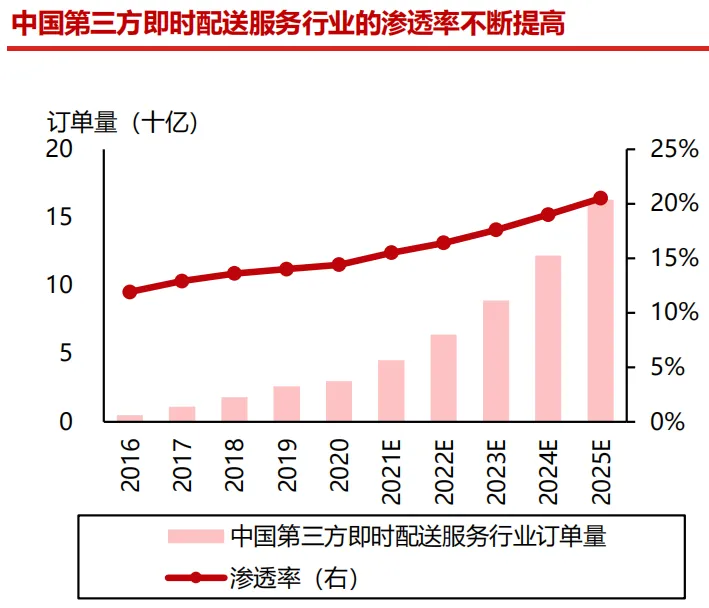

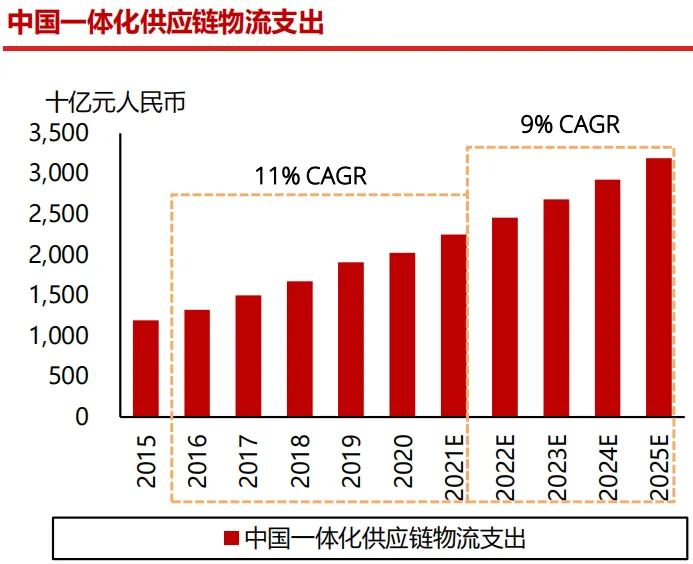

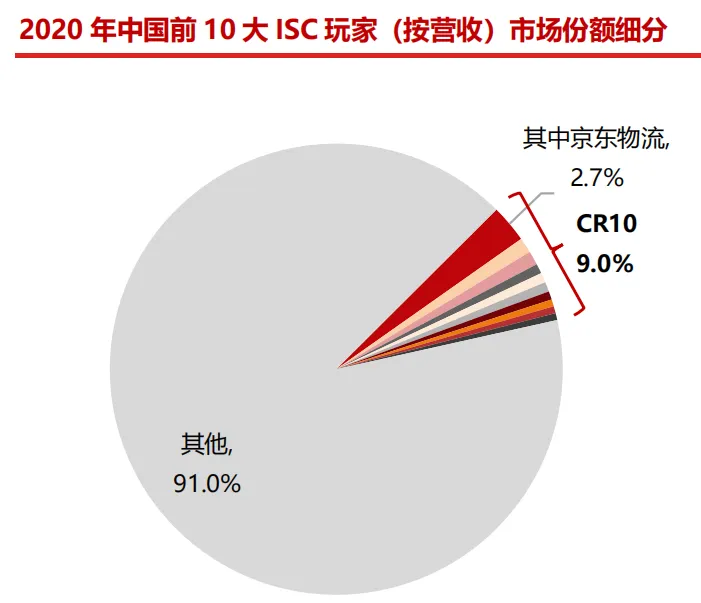

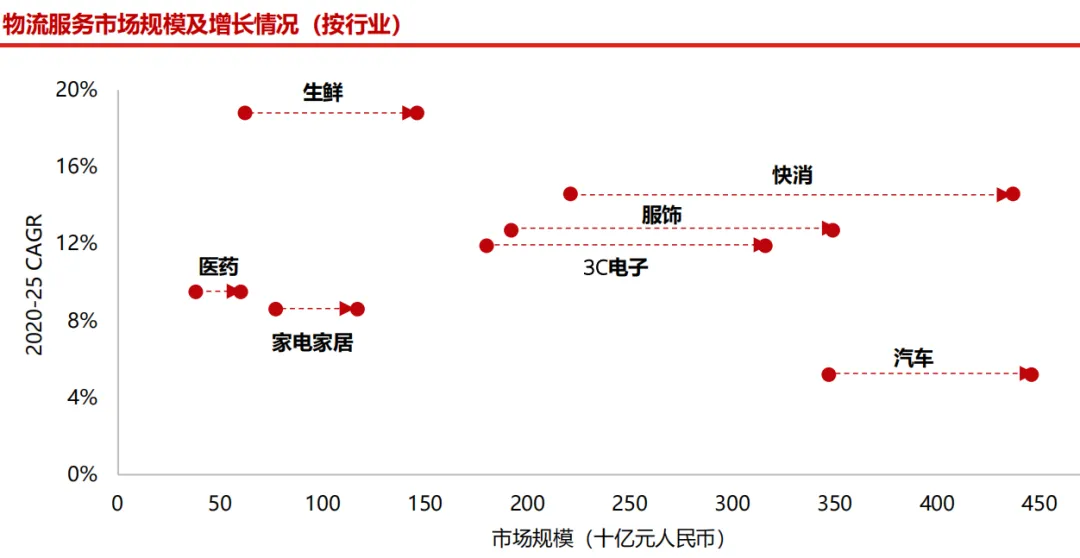

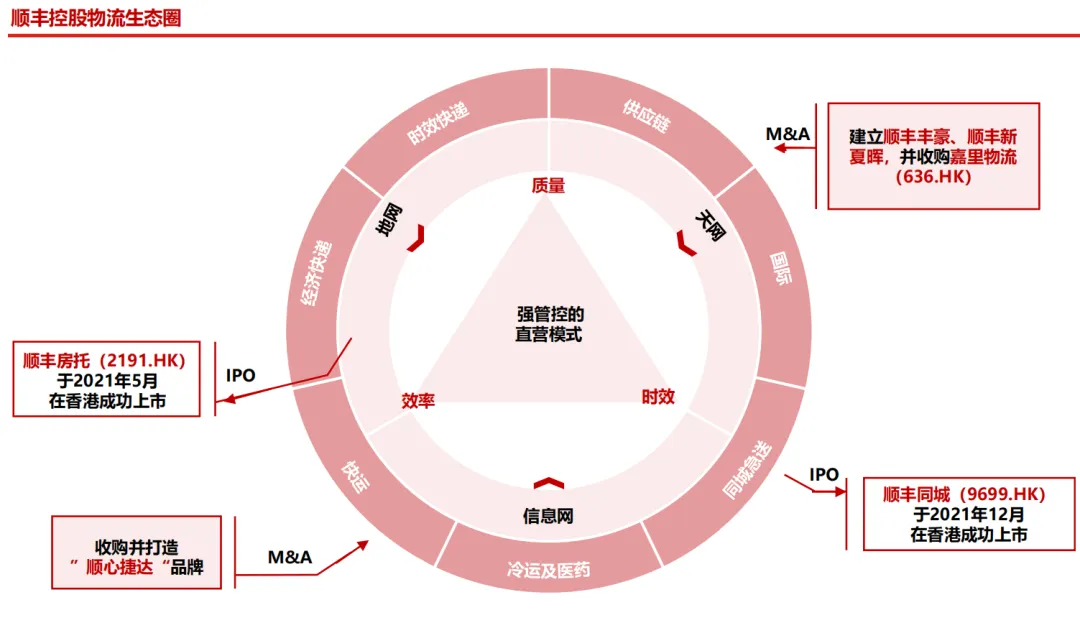

物流效率不断提高的同时,打造多元化产品矩阵,探索全新增长曲线。中国社会物流总费用占 GDP 的比例从 2020年的 14.7%下降至 2021年的 14.6%,物流效率逐步提升。依托一体化解决方案及先进技术的进一步发展,该下降趋势应会继续保持。随着鼓励市场整合的政策出台,物流企业纷纷致力于转变为综合物流服务提供商,并通过多元化战略构建长期护城河。顺丰控股率先横向拓展业务领域,纵向完善产品矩阵,提供以客户为导向的一站式综合物流解决方案,助力公司逐步在多个细分赛道建立起竞争优势。快递市场业务量持续扩张,顺丰控股主导高端时效件市场。自 2017 年以来,快递市场整体增速有所放缓。随着政策法规相继出台,引导物流行业从价格竞争转向服务质量。今年年初,国家邮政局预计 2022 年单票价格保持稳定,全年业务量或将同比增长 13%。具体而言,在高端时效快递市场(约占快递市场总量约 20%),得益于对基础设施网络的持续投资,顺丰控股为客户提供高效快捷的服务,在中国时效快递市场占据绝对领先的份额。电商快递市场竞争日益激烈,加盟制玩家促进成本效率提升。得益于电商市场的蓬勃发展,“两进一出(进村进厂出海)”的需求越来越大。以通达系运营商(即中通快递( ZTO.US , 2057.HK , 强 于 大 市 ) 、 申 通 快 递(002468.CH,未评级)、圆通速递(600233.CH,未评级)、韵达股份(002120.CH,未评级)、百世集团(BEST.US,未评级))和极兔速递为主的加盟制玩家,共同将 CR8 指数提升至 2022 年中期约 85%的新高。鉴于竞争趋于同质化,上述玩家纷纷在基础设施和技术方面进行战略投资,以提高各自运营效率,并在业务量不断扩大的情况下持续增强其规模效应和网络效应。快运网络市场份额与日俱增。2021-2025年,拥有卓越网络和服务能力的快运行业市场规模有望实现 28.6%的 CAGR 增长,超过同期中国零担市场 6.5%的CAGR 增速,快运网络企业的总市场份额或将从 2020 年的6.1%上升至 2025 年的 15.7%。除此之外,在资源整合和网络效应的支持下,加盟制快运网络已成为主导,预计市场份额将从 2020 年的 68.6%上升至 2025 年的 78.6%。值得注意的是,顺丰控股通过采用“顺丰快运”直营网络和“顺心捷达”加盟网络这一独特模式,巩固了其在快运领域的领先地位。拥有广泛基础设施和先进技术的头部企业将引领中国冷链市场的整合。运联智库预计,基于日益增长的需求,中国冷链市场规模到 2025 年或将达到 5,500 亿元人民币,2021-2025 年 CAGR 为 7.5%。快递企业正积极进军冷链市场,利用其广泛的基础设施和技术能力,构建全国性冷链网络。顺丰控股和京东物流(2618 HK,强于大市)在2019-2020 年连续两年分别位列“中国冷链物流百强榜”第一和第二位,共同推动 CR100 从 2015 年的 9.7%提高至2020 年的 18.1%。展望未来,我们预计顺丰控股在多元化的产品、卓越的网络和服务能力的支持下,应能继续保持其领先优势。第三方即时配送服务提供商,以持续优化履约成本满足多元化服务需求。通过提供以客户为中心的多元化、全场景服务,第三方即时配送服务平台的订单量在 2021-2025 年预计将以 40%的 CAGR 增长,高于同期中国整体即时配送服务订单量 31%的 CAGR 增速,从而将其渗透率从 2020年的 14.4%提升至 2025年的 20.5%。展望未来,作为最大的第三方即时配送服务提供商(2020 年市场份额为 10.4%,同期 CR6 为 35.6%),我们预计顺丰同城(9699.HK,强于大市)盈利能力有望进一步改善,继续在即时配送市场中一马当先。物流行业维持可持续增长,效率不断提升。在中国这个全球最大电商市场的支持下,伴随着需求的多元化,以及消费从线下到线上的加速转变,2021 年中国社会物流总费用达 16.7 万亿元人民币(同比增长 12.5%),占 GDP 的14.6%,较 2020 年的 14.7%下降 0.1 个百分点。随着各个物流企业推出更多一体化解决方案和先进技术,预计物流效率将进一步提高,物流费用在 GDP 中占比有望继续下降。打造多元化产品矩阵,探索全新增长曲线。除了快递市场相对高度集中外,中国物流市场多数细分赛道仍高度分散。因此,多数物流巨头纷纷通过转型为综合物流服务提供商来构建长期护城河,以实现差异化。顺丰控股已率先横向拓展多元化业务,纵向完善产品矩阵,提供以客户为导向的一体化解决方案。京东物流和菜鸟也在积极投资基础设施网络,打造多元化产品,以提高其竞争优势。其他竞争者如通达系运营商(即中通快递、申通快递、圆通速递、韵达股份、百世集团)和极兔速递也紧随其后,优化物流生态圈,并探索新的增长曲线。顺丰控股——在多个物流细分赛道抢占先机。顺丰控股已在时效快递领域建立竞争优势及品牌知名度,目前在国内市场占据主导地位。凭借强大的管控能力和完善的基础设施网络,其早在 2008 年就启动了多元化战略,抢占全球机遇。经过多年的发展,公司现已成为中国领先的快递物流综合服务商,并通过为各类客户提供智能化、一体化解决方案,在新业务领域(包括快运、冷运、同城急送、国际业务等)取得领先地位。业务量持续扩张,价格在政策调控下趋于稳定。根据国家邮政局的数据,得益于电商需求的激增,2007-2016 年中国快递行业发展迅速,业务量和业务收入 CAGR 分别达到44%和 31%。自 2017 年起,行业增速有所放缓,2017-2021 年业务量和业务收入 CAGR 分别降至 28%和 21%。展望未来,鉴于宏观经济温和增长下基数较高,国家邮政局在今年年初保守预测,本年度业务量和业务收入或将分别增长 13%和 12%。与此同时,根据国家邮政局的数据,过去几年中行业整体单票收入一直呈下降趋势,从 2007 年的 28.5 元人民币降至 2021 年的 9.5 元人民币,并预计 2022 年将稳定在 9.5元人民币。注:1)圆圈大小代表该公司 2021 年总营收2)由于百世集团的国内快递业务已于 2021 年 10 月出售给非上市企业极兔速递,因此百世集团未披露其 2021 年快递营收顺丰控股主导中国时效快递市场。国家邮政局局长在 2021年 8 月表示,时效快递占快递市场总量的近 20%。顺丰控股凭借其高效可靠的配送服务,在这一市场占据主导地位。此外,为了服务不同的客户需求,2021 年顺丰控股继续优化、升级其产品体系,如顺丰即日、顺丰特快和顺丰标快(即将原归属于经济快递业务的“标准陆运”产品同步升级为时效快递业务下的“顺丰标快”产品),同时将时效快递全程平均时长缩短近两个小时,凸显卓越的时效性优势。时效快递市场另一主要玩家为国有企业中国邮政旗下的 EMS(邮政特快专递服务),凭借其在遍布全国的基础设施,通常被指定为政府等机构提供高质量寄递服务。对基础设施网络进行大量资本投资,建立高准入壁垒。经过多年的投资,顺丰控股在直营模式下建立了高效可靠的物流基础设施网络,从而保证了高质量的配送服务。具体而言,公司拥有中国最大的货运航空公司和丰富的飞机资源,并建成了亚洲第一、世界第四的货运枢纽机场——鄂州花湖机场,助力公司进一步提高效率并增强其交付能力。与此同时,公司不断投资于运输资源(包括陆运、铁路和海运),以提供国内和跨境多式联运服务。除此之外,其在全球范围内广泛布局网点、中转场和仓储,以提供高效的本地化运营。时效性和高效配送是竞争优势之关键。由于时效快递市场竞争格局相对稳定、客户对价格的敏感度较低,物流企业适合采取以客户为中心的差异化战略,建立定价能力,巩固高效、精准、可靠的核心竞争优势。顺丰控股致力于提供高时效、体验优质、高度可靠的时效快递服务,从而增强其市场领先地位和产品竞争力。在各类电商需求支持下,中国经济快递市场增长潜力巨大。经济快递主要面向电商平台和商家,得益于电商市场的蓬勃发展和网上零售渗透率的飙升(从 2015 年的 10.8%上升至 2020 年的 24.9%,而后于 2021 年稳定在 24.5%),经济快递占快递市场总量约 80%。虽然传统电商巨头逐渐步入成熟发展阶段,增长相对温和,但我们注意到新电商平台(如直播和基于内容的平台)的崛起也将有助于刺激物流服务的增量需求。“双循环”格局下,“两进一出”政策指明新方向。政府积极鼓励快递服务企业拓展业务范围:(1)"进村",行业打通基础设施,支持“工业品下乡”和“农产品进城”双向通道;(2)"进厂",依托覆盖全国的高性价比物流服务,多渠道助力制造企业降本增效;(3)"出海",鼓励物流企业构建服务和产品多元化的全球物流体系,支持跨境贸易,促成中国品牌全球化。因此,我们预计强大的内生动力有望推动经济快递市场的未来发展在市场整合中,加盟制的通达系运营商构成市场中坚力量。国家邮政局披露,截至 2020 年 2 月,快递市场 CR8 升至86.4 的峰值。随后,由于激进的新入局者极兔速递的影响,CR8 在之后的一年内急剧下降。随着极兔速递成功跻身前 8,CR8 开始恢复上升趋势。具体而言,实行加盟制的通达系运营商构成了快递市场的中坚力量,其中中通快递在 2022年上半年以 22.3%的市场份额位居榜首,其次是韵达股份16.7%和圆通速递 15.8%,而申通快递的市场份额保持在11.1%。为更好地服务追求品质和追求性价比的多元化电商客户,顺丰控股采用直营网络“顺丰速运”和加盟网络“丰网速运”双品牌运营。公司在 2021 年升级电商快递产品,主打具备优秀履约能力的“电商标快”,同时继续发展丰网,截至 2021 年,丰网速运仍处于网络构建初期阶段依托资本支出投资及技术赋能,以成本效率见高下。鉴于电商配送服务竞争激烈且同质化程度较高,通达系运营商努力优化成本效率,增强市场竞争力。例如,中通快递采取了积极的资本支出策略,建造自有分拣中心,增加自有长途运输车辆,提高自动化能力,从而显著扩大其服务能力,增强网络稳定性,在电商需求激增的情况下,建立其先发优势。除此之外,通过端到端运营流程中物流网络的数字化、智能化升级,技术能力对于进一步降本增效至关重要。中国零担运输(LTL)市场持续增长,规模位居全球之首。2021 年,公路运输占中国总运输量的 75%,按单件货物重量计算,公路运输主要包括快递(30 公斤及以下)、零担运输(30 公斤至 3,000 公斤)和整车运输(3,000 公斤及以上)这三大类别。展望未来,艾瑞咨询预计,中国零担运输市场规模在 2021 年将达到 1.6 万亿元人民币,预计到2025 年有望达到 2 万亿元人民币,2021-2025 年 CAGR为 6.5%(2016-2020 年 CAGR 为 5.6%),零担运输市场规模位居全球第一。快运网络企业依托卓越竞争优势抢占市场份额。展望未来,随着快运网络企业的服务范围覆盖至全国,快运网络市场规模有望在 2021-2025 年和 2026-2030 年分别实现 28.6%和 21.9%的 CAGR 增长,远高于同期中国零担运输市场的6.5%和4.1%。快运网络企业将凭借其卓越的服务能力更好地满足多元化的客户需求,其总市场份额预计将从 2020 年的 6.1%提高至 2025 年的 15.7%以及2030 年的 34.6%。加盟制快运网络企业市场份额有望进一步扩大,形成市场主力军。快运网络企业主要采取两种运营模式,即(1)顺丰快运和德邦股份(603056.CH,未评级,于 2021 年 7月被京东物流收购)的直营模式,对整个运营过程具备强有力的管控;(2)加盟模式(或快运合作伙伴平台模式),通过向合作伙伴授权,扩大业务覆盖范围,这一领域头部企业为安能物流(9956.HK,未评级),2020 年以 17%的市场份额位居第一。依托资源整合和自我强化的网络效应,加盟制快运企业业务量 2016-2020 年 CAGR 达 44.4%(直营模式快运企业同期CAGR为4.1%),艾瑞咨询预计其2021-2025年CAGR或为 35.1%(直营模式同期为 21.7%),继而推动市场份额从 2020 年的 68.6%提高至 2025 年的 78.6%。持续投资于基础设施和技术,提升服务质量和准入门槛。为满足不同需求,顺丰控股采取独特的快运业务模式,以“顺丰快运”直营网络服务中高端客群,以“顺心捷达”加盟网络服务下沉电商市场。依托卓越的网络资源,顺丰控股不断提升服务的即时性和准时性,同时借助技术和自动化设备,持续推进四网融通,提高资源利用率。快速发展的即时配送服务,有望成为新消费时代下的本地消费市场的基础设施。随着商家聚集形成本地消费市场,客户积极拓展消费需求,支付意愿不断增强,艾瑞咨询预计,2021年中国本地消费市场规模将达到 26.8万亿元人民币,2021-2025 年 CAGR 为 9%。随着本地消费市场的升级,中国同城即时配送服务业也在迅猛增长,2017-2020年订单量 CAGR 达 46%,2021-2025 年订单量 CAGR 有望保持 31%的快速增长,预计 2025 年订单量可达 800 亿单左右。新兴第三方即时配送服务平台渗透率不断提升。根据订单来源的独立性,中国的即时配送服务供应商可分为两大类,即中心化平台所属即时配送服务平台或第三方平台。根据艾瑞咨询数据,随着越来越多的商家探索建立自有获客渠道,以及消费者对服务质量和种类要求的提升,第三方即时配送服务平台有望在未来实现快速发展,2021-2025 年订单量CAGR预计为40%(2017-2020年CAGR为57%),渗透率预计将从 2020 年的 14.4%提升至 2025 的 20.5%。除此之外,第三方即时配送服务市场较为分散,2020 年CR6 为 35.6%,其中顺丰同城以 10.4%的市场份额位居榜首。盈利能力提升,巩固作为最大的第三方即时配送服务供应商的市场地位。凭借充沛的运力池,顺丰同城增强顺丰控股的“最后一公里”配送能力,以提高运营效率和网络稳定性,并与顺丰控股物流生态圈展开战略合作、扩大客群。展望未来,顺丰同城将积极探索各种服务场景,持续加大技术投入,同时努力提升服务网络,优化订单结构,以提高运营效率,降低履约成本。以此提升顺丰同城的盈利能力,从而巩固其作为最大第三方服务供应商的市场领导地位。一体化供应链(ISC)物流服务市场将迎来可持续发展。依托广泛的基础设施网络、先进的技术和充足的行业洞察,ISC 物流服务商为客户量身定制一体化解决方案。灼识咨询(CIC)预计,2021 年中国 ISC 物流服务行业的市场规模将达到 2.3 万亿元人民币,2016-2021 年 CAGR 为 11%,预计到 2025 年将达到 3.2 万亿元人民币,2022-2025 年CAGR 为 9%。高度分散的 ISC 市场,物流巨头和利基玩家并存。根据灼识咨询的数据,鉴于市场规模庞大,各行业垂直领域需求呈多元化趋势,ISC 物流服务市场高度分散,2020 年 CR5和 CR10 分别为 5.2%和 9.0%。2020 年,京东物流以 2.7%的市场份额位列第一,占据行业领先地位。展望未来,预计市场集中度有望逐步提升,其中ISC巨头将在多个行业的垂直领域提供定制化解决方案,而一些规模较小的企业也会共存于这一市场,在具有特定壁垒的利基市场发挥重要作用。多元化的行业垂直领域需量身定制综合解决方案。灼识咨询总结了 2020 年 ISC 物流服务规模最大的三个行业垂直领域,分别是汽车(3,470 亿元人民币)、快消(2,210 亿元人民币)和服饰(1,920 亿元人民币),而在 2020-2025年,生鲜、快消和服饰有望分别实现 19%、15%和 13%的高 CAGR 增长。除此之外,在全渠道时代,各个行业垂直领域均需要差异化的物流服务,因此需根据行业特点定制提供综合解决方案的网络。战略收购+技术赋能,巩固领先优势。为了快速实现多行业覆盖与规模扩张,顺丰控股等物流巨头积极探索收购及合作机遇,在多个行业垂直领域打造综合服务能力。例如,顺丰丰豪和新夏晖主要提供本土供应链服务,而嘉里物流则主要提供环球综合物流服务。除此之外,顺丰控股的领先物流技术将进一步推动供应链升级,从而以更低成本提供更高效的全链路数字化解决方案,进而巩固其竞争力。四网融通项目有助降本增效。为降本增效,公司在 2021 年通过整合场地、干线和分支资源,推行四网融通项目。通过不断发展,四网融通项目有助于优化基础设施网络,加强末端服务能力,实现降本增效。通过关键资源整合以及战略并购,构建具备综合能力的数字生态圈。不同于多数可比公司,顺丰控股采用直营模式,对整个物流网络实施强有力的管控,从而确保企业战略全链路统一,保证了服务质量和灵活性。公司旨在提供高效快捷的优质服务,不断夯实其“天网+地网+信息网”三网合一的物流基础设施网络,助力构建差异化服务壁垒,增强竞争优势。除此之外,通过对关键资源的严格把控,顺丰控股通过战略并购、合资、投资、自营等方式横向拓展业务领域,同时纵向完善产品矩阵,通过一体化供应链解决方案满足不同要求,彰显其卓越的综合实力。各个业务板块中,除了在时效快递服务上享有绝对优势外,我们认为,供应链及国际业务是公司建立先发优势的重要业务板块。依托收购嘉里物流,以及建立顺丰丰豪和顺丰新夏晖积累的丰富经验,公司正加快国际化发展步伐,努力构建高效可靠的国际供应链网络,于物流可比公司中更进一步。探索多元化融资渠道。顺丰控股设立顺丰房托(2191.HK)并于 2021 年 5 月上市,是港交所首只以物流地产为主的房地产投资信托基金。公司以此为资本循环运作平台,以支持未来业务发展。同时,顺丰同城(9699.HK)于 2021 年12 月成功分拆并在香港市场上市,成为公司提升竞争力、巩固品牌声誉的一个重要里程碑。展望未来,我们预计或将有更多资产注入REITs的潜力及业务板块分拆,形成支持物流企业多元化业务战略的重要融资渠道。持续优化网络营运模式,以稳健发展和利润健康为经营基调。顺丰控股旨在通过健康的收入、不断改善的盈利能力及利润率,获得合理增长,同时持续提升员工和客户满意度,巩固其领先地位,以期实现基业长青。公司持续坚持“一张网络、两类货物、三种时效”的产品规划,优化自身网络营运模式。凭借卓越、广泛的网络和资源融通,公司将货物分为小件和大件两类,提供“特快、标快、经济”三大主系列产品,以满足客户对时效、服务和价格的差异化需求。这些举措使顺丰控股能够有效地为客户提供多元化的高质量配送服务,同时也有助于拓展业务。来源/星展证券

作者/张贝贝

整理/物流桃园

⊙文章内容为作者独立观点,不代表物流指闻立场,转载此文章需经作者同意,同时注明作者姓名及来源。如有异议、建议或合作需求,请联系微信logvip56