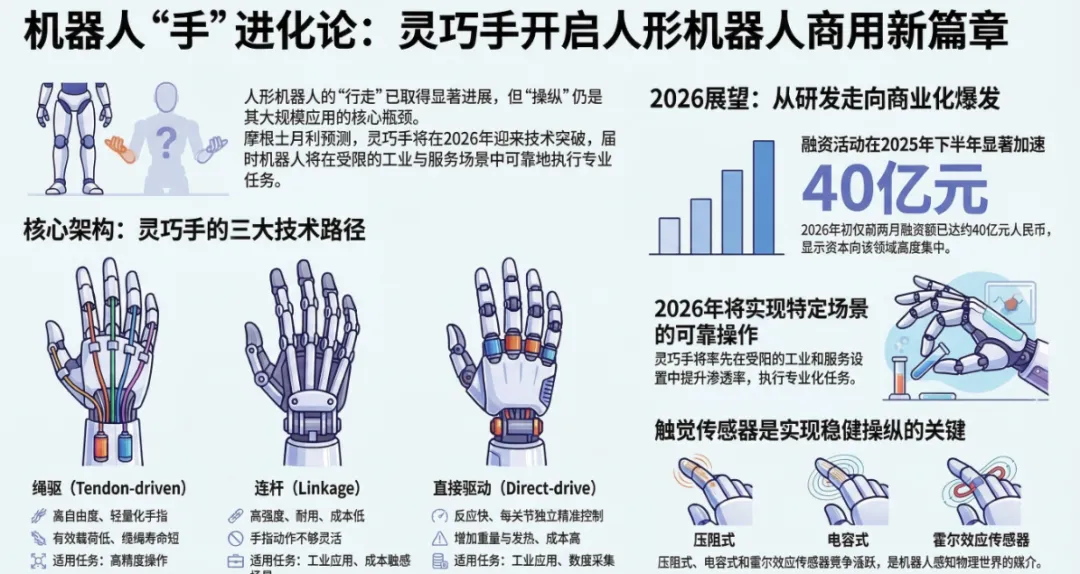

操作能力是人形机器人规模化落地的核心卡点,而非已实现突破的运动能力,灵巧手作为操作能力的核心载体,2026 年将在特定工业和服务场景实现可靠落地并逐步渗透;当前灵巧手仍面临硬件集成、数据稀缺、软件适配三大核心壁垒,硬件端腱驱、连杆、直驱三大技术路线将长期共存,触觉传感成为关键配套;资本、产业资源正加速向该领域倾斜,特斯拉 Optimus Gen 3 的技术升级将成为行业重要催化,产业链中核心硬件厂商、触觉传感器供应商及灵巧手专业企业将率先受益。

一、人形机器人的核心矛盾:从 “能走” 到 “会做”,灵巧手成关键闸口

人形机器人的运动能力(移动、行走)已实现实质性突破,能完成类人化的基础动作,但这只是产业化的基础,规模化商用的核心瓶颈落在了操作能力上—— 能否可靠地与人类设计的工具、物体、界面交互,完成可重复的实际任务,才是决定市场接受度的关键。

而灵巧手是实现这一能力的核心,多手指的灵巧手设计能让机器人适配人类的生活和工作场景,完成高精度、多样化的操作任务,这也是其区别于传统工业机械臂末端执行器的核心价值。短期来看,二指夹爪、吸盘等专用末端执行器因功能性、稳定性和效率优势,仍是基础重复性任务(如搬箱、分拣)的主流选择,但灵巧手是长期的理想解决方案。

二、三重壁垒待突破,技术路线各有优劣且长期共存

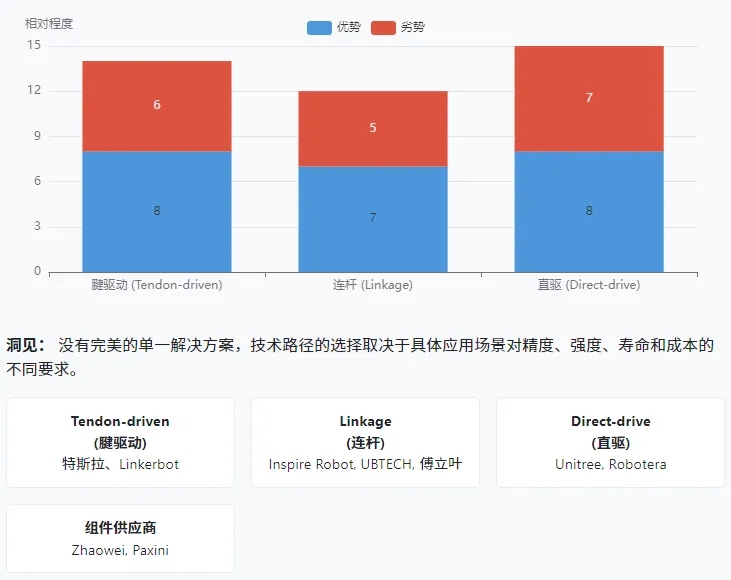

当前灵巧手的产业化推进并非一帆风顺,硬件、软件、数据形成三重制约,且硬件端三大技术路线各有取舍,暂无最优解,结合不同应用场景的需求,将长期并行发展。

1. 硬件集成难,三大路线各有适配场景

灵巧手的核心硬件难题在于微型化集成:需要在手掌大小的空间内整合电机、传动部件、传感器、布线,同时满足功率密度、精度、耐用性和热管理的高要求,目前行业仍无完美解决方案。

腱驱式:高自由度、高灵巧性、手指轻量化,特斯拉 Optimus 最新款灵巧手即采用该方案,但存在有效载荷低、线缆易磨损、寿命短的问题,适配高精度操作场景; 连杆式:强度高、耐用性好、成本更低,是目前性价比最优解,但手指运动灵活性不足,适配工业场景、成本敏感型部署; 直驱式:每个关节配备紧凑型执行器,关节控制精准独立、动作响应快,但重量和发热问题突出,成本也更高,适配工业场景和数据采集环节。

从产业布局来看,Linkerbot、Inspire Robot、OY Motion 等国内头部灵巧手企业已分别布局不同技术路线,小米更是挖角特斯拉 Optimus 灵巧手团队核心人员,自研相关技术,产业端的技术探索进入白热化。

2. 软件 + 数据双瓶颈,制约算法落地

软件层面,灵巧手的操作需要对 10 个以上的自由度进行多模态传感和实时控制,对算法的要求远高于机器人整体运动控制;而算法发展的核心卡点是高质量数据稀缺—— 带有丰富自由度标签的高保真手部操作数据集采集成本极高,且目前行业对灵巧手专用模型 / 软件的研究投入,远低于机器人整体的大模型研发,进一步延缓了软件端的突破。

不过行业已出现积极变化:相较于传统的遥操作数据采集,目前行业开始采用带第一视角摄像头的高保真运动控制手套采集操作数据,英伟达还推出了 EgoScale 框架,将人类第一视角操作数据转化为灵巧手训练数据,为数据瓶颈的缓解提供了新路径。

3. 触觉传感是操作能力的 “感知核心”,技术路线尚未统一

触觉传感器是机器人理解力动力学、实现稳定抓取、滑溜检测和安全交互的关键,是决定灵巧手操作质量和鲁棒性的核心配套部件,但其技术路线同样未形成行业共识,三大方案正处于竞争阶段:

压阻式传感器:性价比高,制造能力成熟,是当前的主流选择之一; 电容式传感器:数据一致性和稳定性更优,适配对精度要求高的场景; 霍尔效应传感器:力灵敏度、高频响应和耐用性突出,技术壁垒更高。

三、2026 年成关键节点,资本 + 产业双轮驱动灵巧手产业化突破

摩根士丹利判断,2026 年将成为人形机器人灵巧手的产业化突破元年,在资本、产业、技术三大因素的推动下,灵巧手将在受限的工业和服务场景中实现可靠的专用任务执行,并逐步提升市场渗透率,核心驱动因素体现在四个方面:

1. 资本加速涌入,成为技术研发的重要支撑

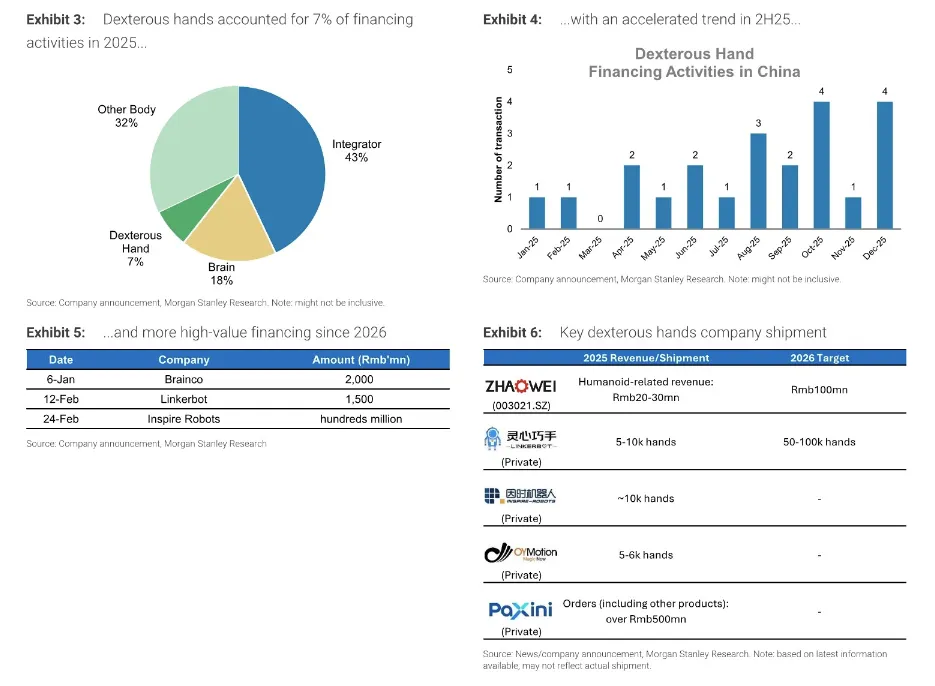

2025 年灵巧手领域融资占机器人整体融资的 7%,且下半年融资节奏明显加快;2026 年仅 1-2 月,该领域融资规模就接近 40 亿元,Brainco、Linkerbot、Inspire Robots 等头部企业先后获得大额融资(Brainco: 20亿元 Linkerbot: 15亿元 Inspire Robots: 数亿元),资本的持续加码为技术迭代、产能扩张提供了充足的资金支持。

2. 产业资源全面倾斜,玩家阵容持续扩容

不仅 Linkerbot、OY Motion 等专业灵巧手企业在加码,人形机器人集成商、核心零部件供应商也纷纷入局自研,形成 “专业玩家 + 跨界玩家” 的竞争格局;同时,产业链的研发、工程资源正逐步向灵巧手领域转移,生态建设进入加速期。

3. 特斯拉技术升级成行业催化剂,树立技术标杆

特斯拉 Optimus Gen 3 即将发布,其灵巧手的性能升级将成为行业重要的技术参考,不仅会推动行业整体的技术标准提升,也会倒逼国内企业加快研发进度,加速全行业的技术突破。

4. 产能目标大幅上调,产业化落地进入实操阶段

从头部企业的产能规划来看,2026 年灵巧手的产能目标较 2025 年实现数倍甚至十倍增长:灵心巧手 2025 年出货 5-10 千只,2026 年目标 50-100 千只;兆威机电 2025 年人形机器人相关营收 2000-3000 万元,2026 年目标突破 1 亿元,产能和营收的大幅上调,反映出产业端对 2026 年灵巧手落地的高度信心。

四、产业链受益方向明确,核心环节率先迎来红利

结合灵巧手的技术壁垒和产业发展趋势,其产业链的受益方向高度明确,核心硬件部件厂商、触觉传感器供应商、头部灵巧手专业企业将成为最先享受产业化红利的环节:

核心硬件部件:电机、减速器、传动部件等是灵巧手微型化集成的核心,兆威机电等布局人形机器人相关精密传动的企业将直接受益; 触觉传感器:作为灵巧手的 “感知器官”,随着灵巧手的渗透,压阻、电容、霍尔效应传感器供应商将迎来需求放量; 灵巧手专业企业:Linkerbot、Inspire Robot、OY Motion 等头部企业已实现量产出货,且获得资本加码,在技术和产能上形成先发优势; 人形机器人集成商:自研灵巧手的企业将提升产品的核心竞争力,进一步巩固行业地位。

五、短期场景突破,长期技术融合

短期来看,2026 年灵巧手的突破仍集中在受限的工业和服务场景,如结构化的工厂操作、固定流程的服务任务,且连杆式因性价比优势,将在基础取放任务中率先实现规模化应用;长期来看,随着数据积累、软件迭代和硬件集成技术的提升,三大硬件技术路线将逐步融合,灵巧手的自由度、耐用性、性价比将实现同步提升,最终适配更广泛的人类场景,成为人形机器人规模化商用的核心支撑。