瑞银研报-2026中国工业展望瑞银观点总结:一手抓住航运供应链的周期性景气,特别是油运和造船的确定性机会;另一手布局中国优势产能的全球化输出,尤其是面向非洲这片新兴市场的战略拓展。- 最看好的板块:工程机械/矿业装备、自动化、造船,这些板块处于行业上升周期,且增长可达10%以上。中国工程机械企业的全球份额,尤其是宽体矿车等产品,有望从个位数提升至2030年的20%以上,徐工机械和恒立液压被列为重点关注。

- 核心主题受益:梳理了与“人形机器人”、“人工智能数据中心(AIDC)”、“商业航天”等前沿主题相关的工业公司。例如,宏发股份在AIDC用的高压直流继电器领域全球市占率领先,汉钟精机是数据中心冷却压缩机的核心供应商。

- 需保持谨慎的板块:建筑、电梯等,被认为处于下行或平稳周期。

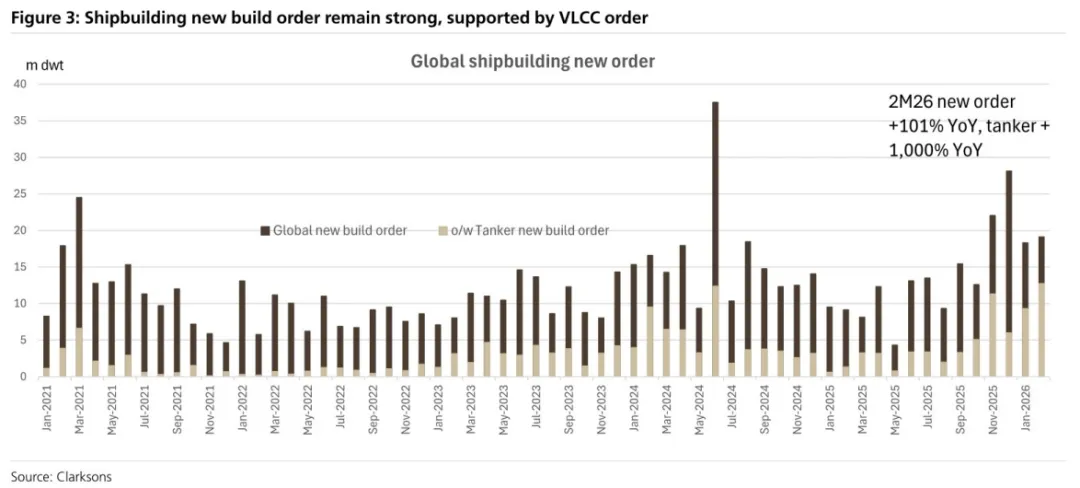

当前航运行业处于供需极度紧张周期,5年船龄的VLCC(超大型油轮)二手价格,已经超过了新造船价格。航运供应链,正处在一场由地缘冲突和船队老龄化共同驱动的“超级周期”之中。 不仅是油轮公司的利润盛宴,更向上游传导至造船厂。运价飙涨:VLCC的期租租金已突破11万美元/天,创下历史纪录,比战前水平高出近一倍。瑞银测算其年度回报率高达58%,吸引力惊人。地缘扰动:霍尔木兹海峡的船舶通行量暴跌了90%以上。作为全球油运咽喉要道,此地的任何风吹草动都直接拉长了航运距离、抬高了运输成本,并加剧了运力紧张。供给瓶颈:VLCC船队平均船龄已达13年,老龄化严重。而新增运力却青黄不接,2024年全球仅交付了1艘VLCC,2025年也才6艘。虽然2026-2027年交付量会回升,但远水难解近渴。自2025年10月以来,新造船订单保持强劲,其中VLCC订单是主要支撑。新船价格和二手船价格出现“倒挂”,强烈刺激船东下单锁定相对“便宜”的新船产能。瑞银对中国造船业的龙头企业扬子江造船和中国船舶(中国船舶重工集团旗下)给出了“买入”评级。在“中国+1”的企业全球化产业转移叙事中,非洲的权重正在急剧提升。 报告点明了受益的工业领域:船舶、重型卡车、工程机械、电力设备等。这些正是中国具备强大竞争优势、且非洲基建与资源开发所急需的产能。- 非洲拥有超14亿人口,且增长快于全球平均。到2050年,其工作年龄人口将占全球的24%。庞大且年轻的劳动力,是消费和工业化的基础。

- 非洲富含油气、矿产等关键资源,在全球金属生产上行周期中,战略地位凸显。

- 中非合作论坛制定了2025-2027年详细规划,包括零关税、3600亿元人民币资金支持、30个基础设施互联互通项目等,为企业出海铺路。

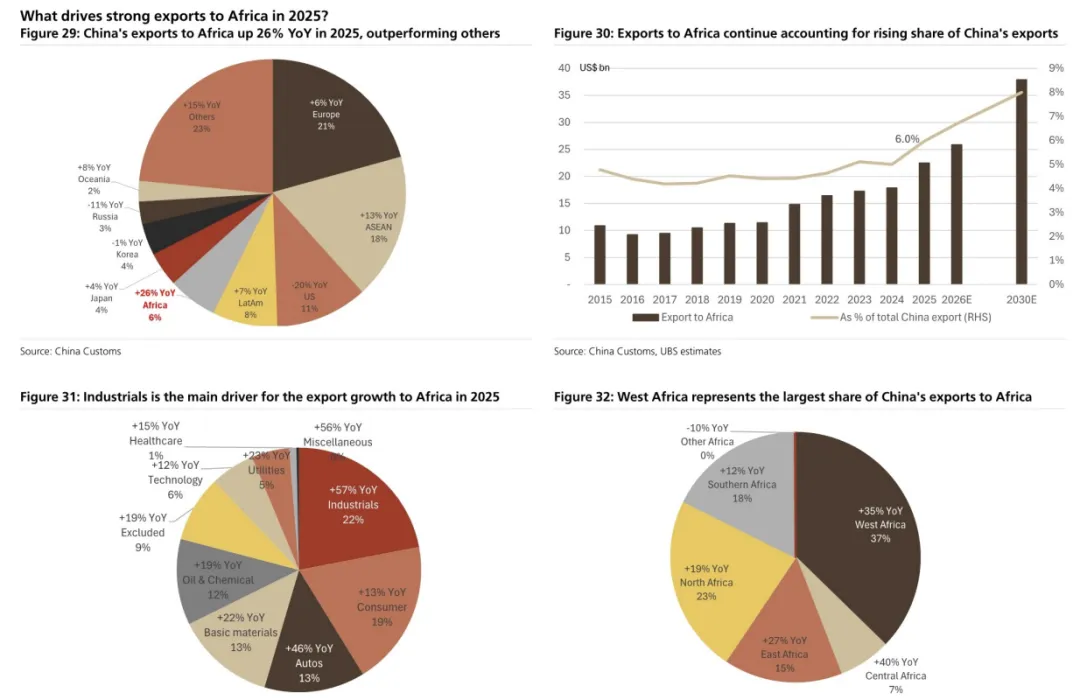

- 2025年,中国对非洲出口额同比增长26%,显著高于对其他地区的出口增速。其中,工业品(半成品/太阳能设备、造船、重型卡车等)是主要驱动力。同时,中国对非洲的投资计划数量在2025年同比大增58%。