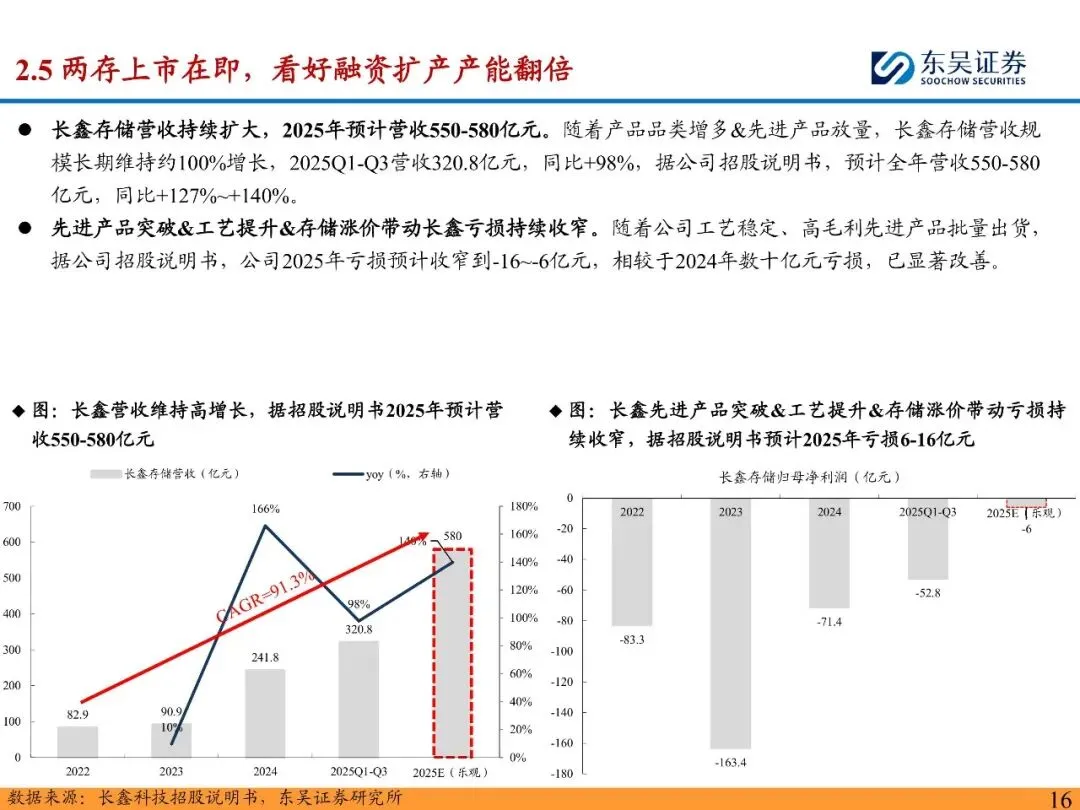

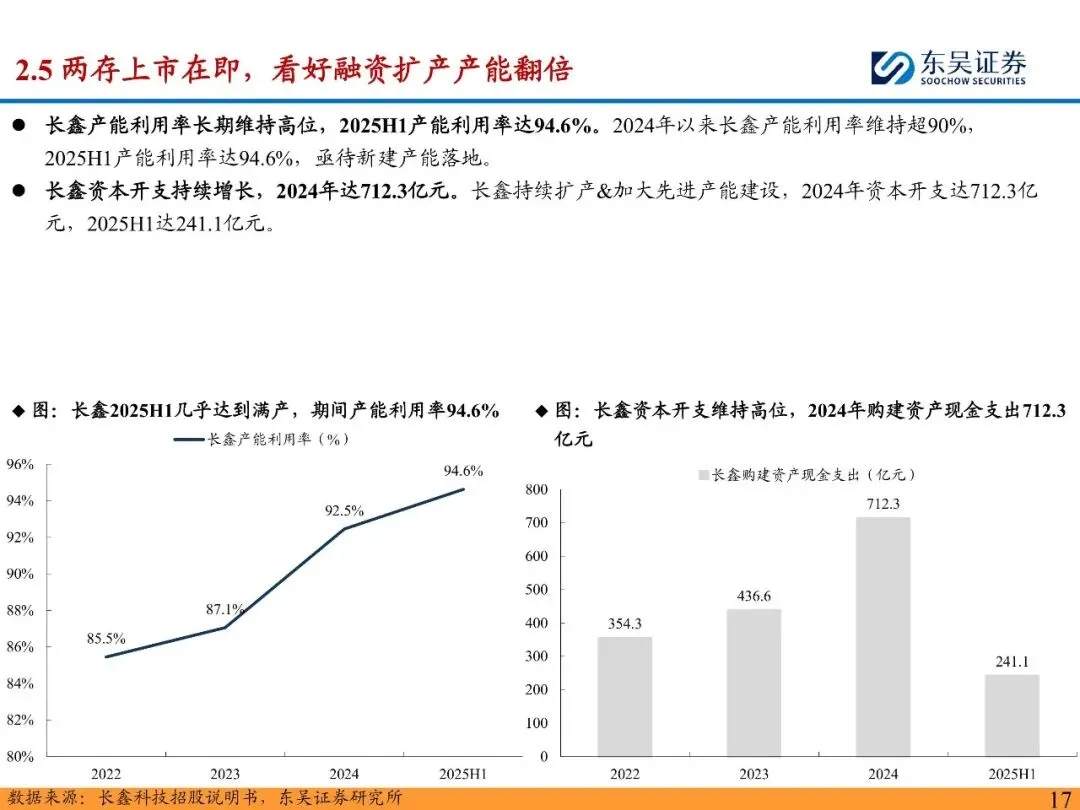

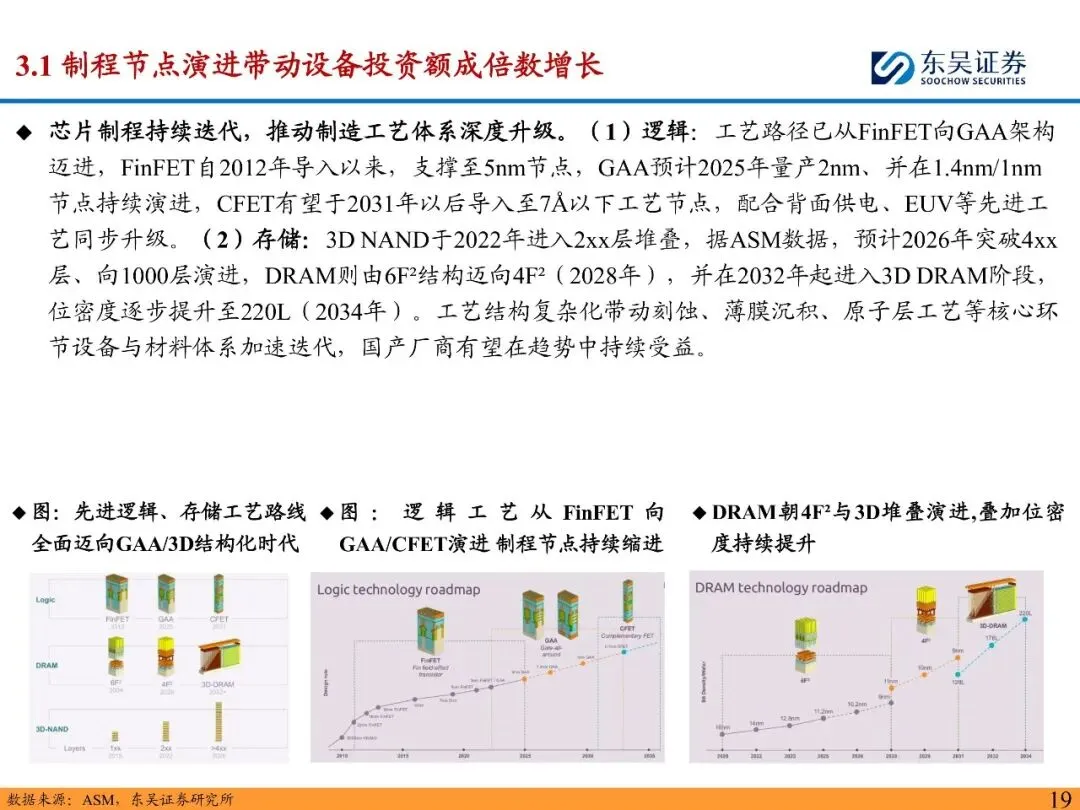

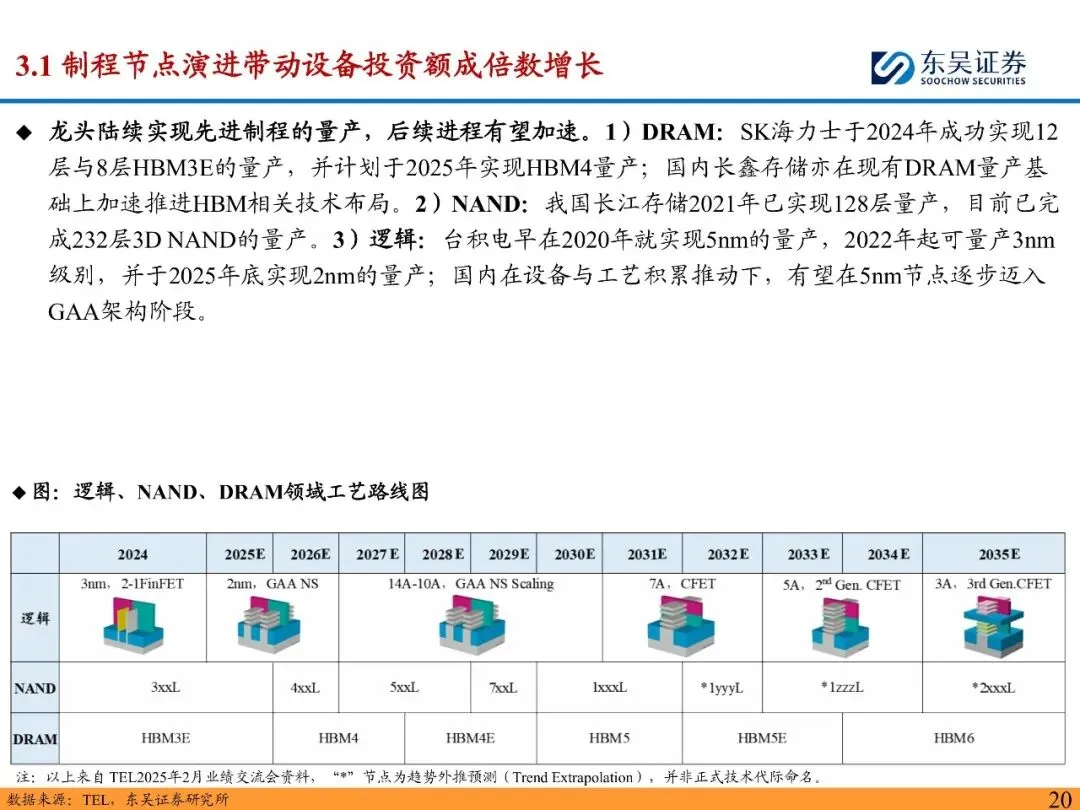

在AI算力需求爆发的背景下,全球半导体设备市场规模持续扩大,特别是先进逻辑和存储领域。先进逻辑端,FinFET向GAA/CFET演进,5nm及以下制程单位产能设备投资额显著提升;存储端,HBM带动DRAM高阶制程升级,3D NAND向400层以上堆叠演进,单万片产能投资额同步提升。中国大陆作为全球重要市场,晶圆产能全球占比仍低于销售占比,逻辑与存储龙头资本开支维持高位,叠加两大存储厂商上市融资在即,扩产动能具备持续性,支撑前道设备景气度中长期上行。

先进制程结构复杂化带动图形化环节投资强度提升,对高深宽比刻蚀(HAR)、高选择比刻蚀(ALE)以及ALD等原子级沉积技术提出更高要求。刻蚀与薄膜沉积在前道设备中的价值占比位居前三,且随制程演进呈提升趋势。多重曝光、先进金属材料替代及新型结构引入,使设备数量与工艺复杂度同步提升,设备投资呈现“技术节点越先进、单位投资越高”的乘数效应,核心平台型设备商与细分龙头有望持续受益。

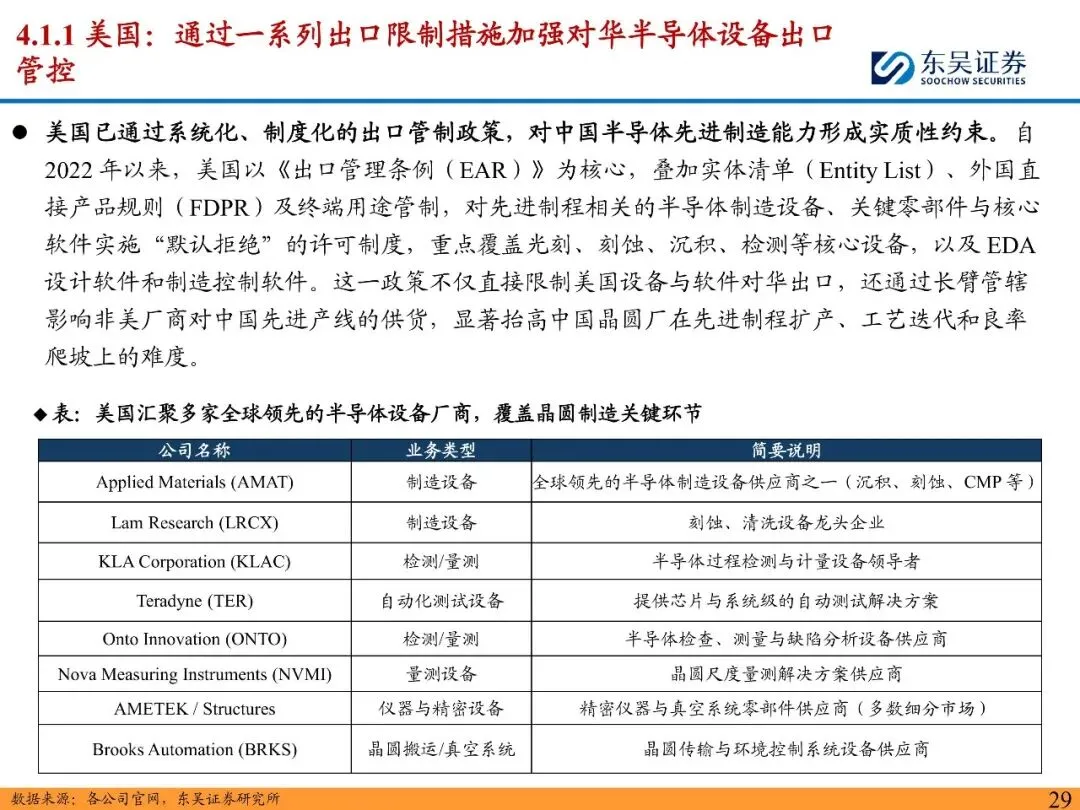

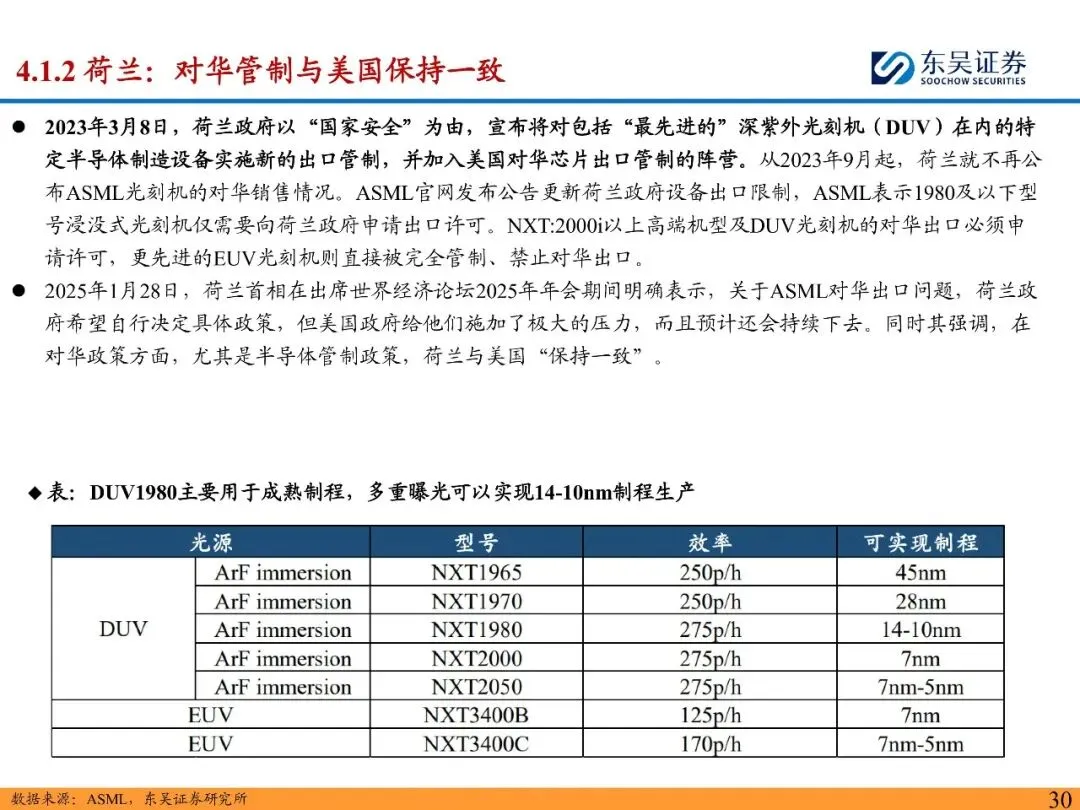

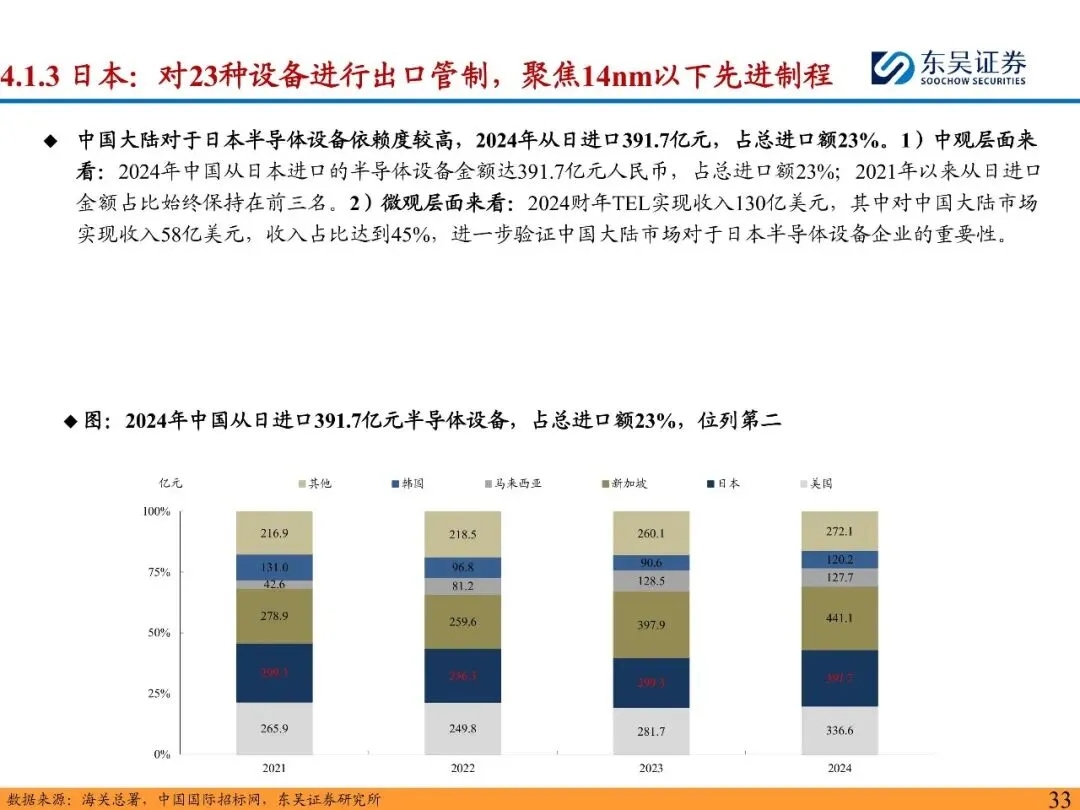

美国、荷兰、日本持续强化对14nm及以下先进制程设备出口限制,通过系统化、制度化的出口管制政策,对中国半导体先进制造能力形成实质性约束。这些措施不仅直接限制相关设备对华出口,还通过长臂管辖影响非美厂商对中国先进产线的供货,显著抬高中国晶圆厂在先进制程扩产、工艺迭代和良率爬坡上的难度。

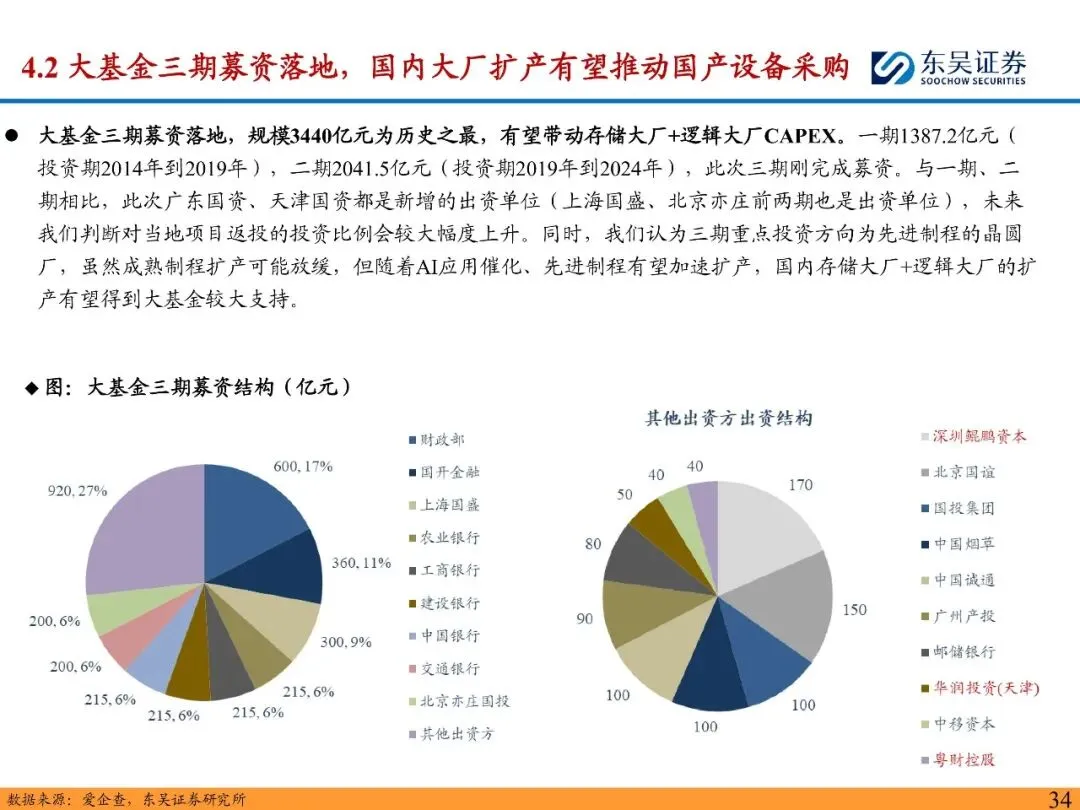

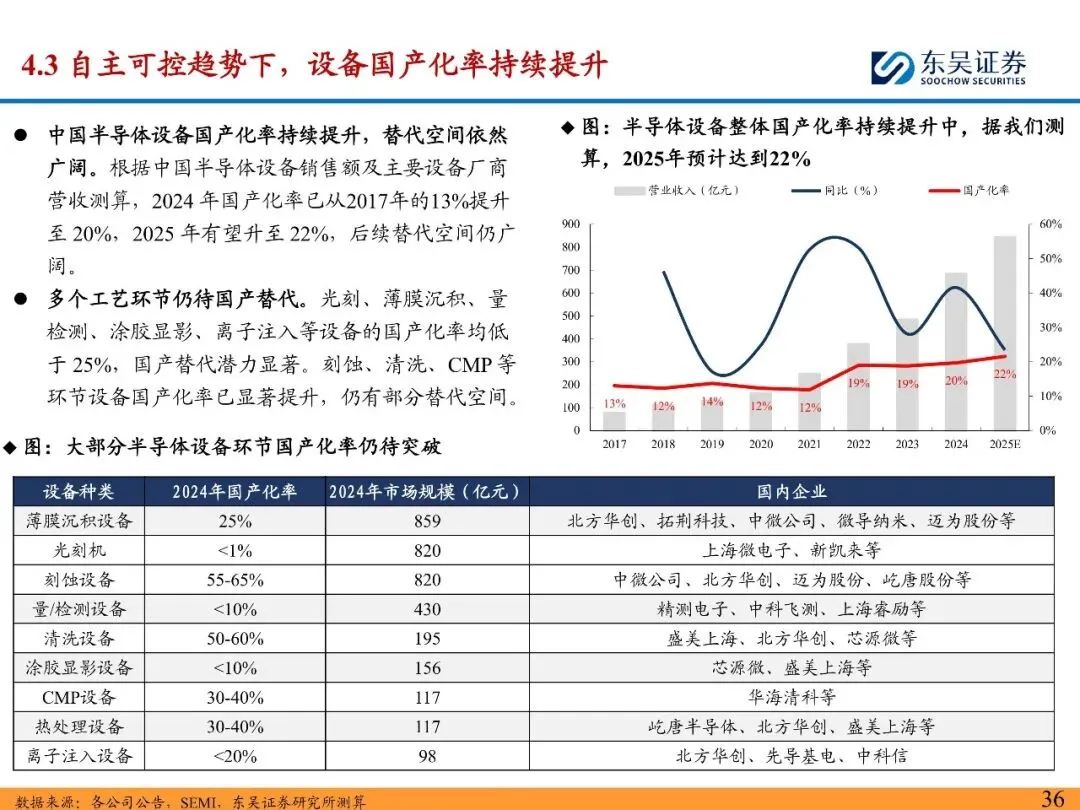

在政策支持与大基金三期落地背景下,国内晶圆厂扩产将更加倾向国产设备采购。测算显示,半导体设备整体国产化率已由2017年的13%提升至2024年的20%,预计2025年达22%,仍具备广阔提升空间。平台型厂商覆盖面扩大、技术持续突破,将在先进制程与先进封装领域获得更大份额。同时,多个工艺环节仍待国产替代,光刻、薄膜沉积、量检测、涂胶显影、离子注入等设备的国产化率均低于25%,国产替代潜力显著。

2026年度半导体设备行业策略:看好存储&先进逻辑扩产,设备商国产化迎新机遇

1、2025年建筑建材高频实物量复盘:“淡季不淡”预示底部渐近.pdf

2、2025年中国洗发水行业发展状况与消费行为调查数据-艾媒咨询.pdf

3、2026AI应用系列深度报告(一):AI应用重塑流量生态,推动营销需求趋势向上.pdf

4、2026白酒春节渠道反馈:价格筑底,分化加剧,头部反转.pdf

5、2026年度半导体设备行业策略:看好存储&先进逻辑扩产,设备商国产化迎新机遇.pdf

6、2026年度光伏设备行业策略报告:光伏设备商基本面筑底,看好太空算力应用场景打开&海外地面需求增长.pdf

7、2026年端侧AI产业深度:应用迭代驱动终端重构,见证端侧SoC芯片的价值重估与位阶提升.pdf

8、2026年中国新春年货消费行为调研数据-艾媒咨询.pdf

9、AI编程行业深度报告:海外价值获验证,国内市场开启高增长周期.pdf

10、AI端侧硬件行业报告:AI+AR眼镜迎来iPhone时刻.pdf

11、AI集群互连散热专题报告:散热需求向互连系统延伸,连接器散热成为重要补充.pdf

12、AI视频行业深度报告:技术跃迁驱动内容革命,把握产业变革新机遇.pdf

13、CPO行业深度:发展现状、市场空间、产业链及相关公司深度梳理.pdf

14、Meta智能眼镜产品深度解析:技术、生态与商业化全景图.pdf

15、白银行业深度专题:白银:不可或缺的AI金属.pdf

16、半导体行业业绩跟踪专题报告:行业整体景气上行,存储、设备、晶圆代工需求火热.pdf

17、工程机械行业深度报告:七十年艰苦奋斗路,两周期寰宇立潮头.pdf

18、基础化工行业双碳专题:双碳内化为新“生产要素”,供给端约束将切实落地.pdf

本平台只做公开内容的整理分析分享,内容来源于网络,仅供参考,不构成任何建议,版权归原撰写发布机构所有,所有内容通过公开合法渠道获得合理引用,如涉及侵权,请及时联系我们删除;如对内容存疑,请与撰写、发布机构联系。