全国最大油服商,躺赢式赚钱!

2025年前三季度,中海油服揽获近348.5亿元营收,实现净利润32.09亿元,同比增长31.28%,仅用三个季度就追平了2024年全年净利润水平。

其中,第三季度公司实现净利润12.36亿元,同比大增46.24%,环比增长15.69%。

虽然30%左右的增速看似不高,但过去一年原油价格波动下降,产业链多家企业业绩下滑,中海油服在业内表现的确亮眼,甚至完全不输“三桶油”。

2025年前三季度,中国石油净利润同比降幅为4.9%,中国海油净利润同比降幅为12.59%,中国石化净利润降幅则达到32.23%。

而从过往业绩看,2021至2024年,中海油服营收涨幅高达65.4%,净利润涨幅高达901.6%!

那么,中海石油做对了什么?

善用兵者,不以短击长,而以长击短。与“三桶油”相比,中海油服的最大差异化优势在于是妥妥的上游油气服务技术商。

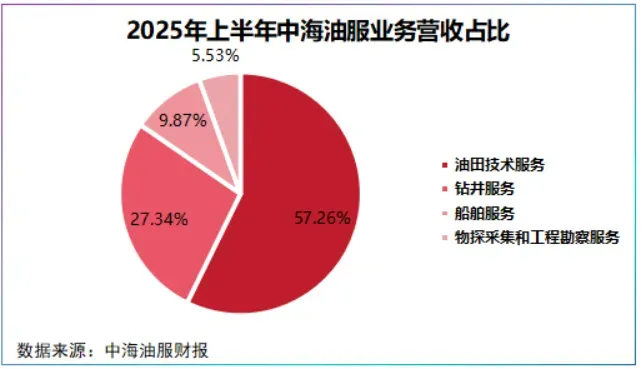

公司业务贯穿海上石油和天然气勘探、开发及生产各个环节,核心主业包括油田技术服务、钻井、船舶和工程勘察。

“三桶油”虽作为资源拥有者,但公司利润与国际油价直接挂钩,当油价下跌时其业绩会直接受到波动。

但是,中海油服处于上游服务环节,其业绩主要取决于三桶油等油企的资本开支,换句话说,中海油服相当于三桶油的乙方。

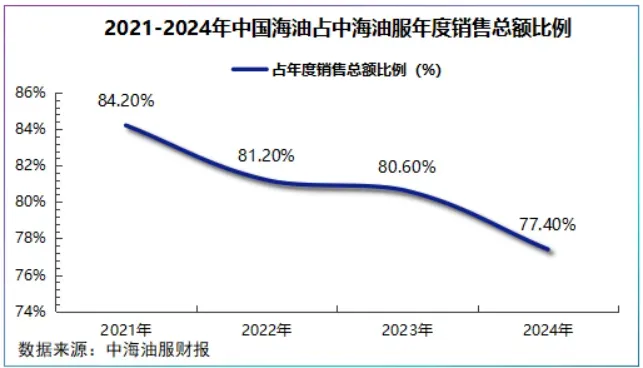

比如,中海油服第一大控制人及客户均为中国海油,其持有中海油服50.86%的股权。

尽管,中国海油对中海油服的营收贡献比从2021年的84.2%下滑至2024年的77.4%,但这一占比仍不容小觑。

这种上下游高度绑定的关系使中海油服形成了相对稳定的内部市场,能够直接受益于中国海油增储上产带来的工作量增长。

2022-2024年中国海油油气净产量逐年攀升,2024年达到726.8百万桶油当量,净证实储量为72.7亿桶油当量,较2022年提升了10.3亿桶油当量。

所以,中国海油构建了一套无论油价涨跌,只要下游油企客户还在增储上产,公司就有活干、有钱赚的相对稳健的躺赢盈利模式。

当然,公司这种躺赢模式并非不劳而获,而是源于强大的资源禀赋。

目前,中海油服是我国最大的海上钻井承包商、经营和管理着我国规模最大、功能最齐全的近海工作船船队。

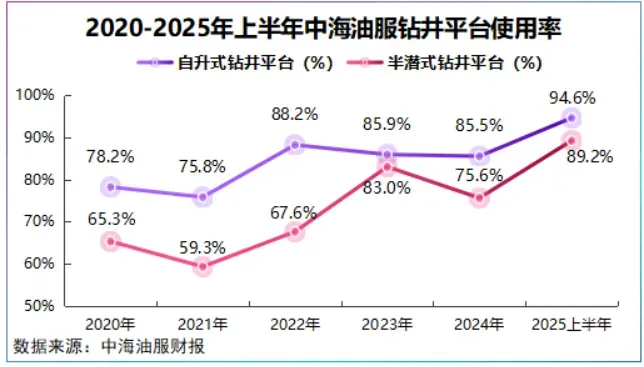

截至2025年上半年,公司共营运管理60座钻井平台,包括46座自生式和14座半潜式钻井平台,其中国内45座,海外15座。

船舶方面,上半年公司经营并管理三用作业船、平台供应船、油田守护船等达200余艘。

那么,中海油服强大的资源禀赋如何带动业绩的增长?

简言之,中海油服的业绩=作业天数X服务价格,即前者代表“量”后者代表“价”。

首先看量的层面,装备规模决定了中海油服接单能力的上限。

2025年上半年,公司钻井平台作业天数为9906天,同比增加945天,增幅达10.5%。

其中,上半年,自升式钻井平台作业天数同比增加738天,半潜式作业天数同比增加207天。

上半年,公司船舶累计作业4.15万天,同比增加近9千天,增幅接近30%,一系列数据皆指向中海油服强大的装备规模带来工作量的大增。

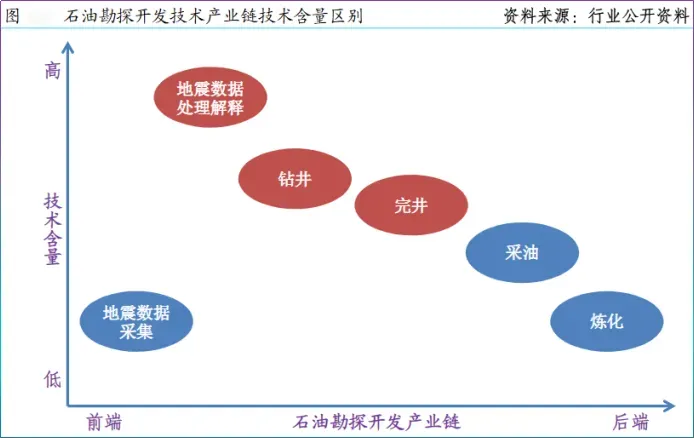

再看价的层面,装备的稀缺性和技术性决定了议价能力的下限。

钻井技术是石油勘探产业链技术含量高环节,正因如此,早期全球油气勘探开发技术被海外巨头所垄断。

2014年,中海油服成功自主研发出“璇玑”系统,打破了欧美企业在高端钻井领域的技术垄断。

2025年8月,公司璇玑顺利实现海上首次商业化应用,再次打破国际油服企业的技术垄断,实现了自主技术从0到1的突破。

随后12月,公司“璇玑”地质循轨旋转导向钻探系统,成功中标泰国国家石油公司。

目前,以“璇玑”系统为代表的核心技术推动油田技术服务业务成为公司第一大盈利点,业务毛利率从2023年的22.11%逐步提高至2025年上半年的23.98%。

2025年上半年,随着海外高附加值项目有序运营,公司半潜式平台平均日费达到17.1万美元/日,同比大涨27.6%。

正是这种量价齐升的表现,让中海油服业绩呈现出鲜明的杠杆效应:在行业上行期,设备利用率提升带来收入的规模杠杆,高毛利的技术服务费则带来利润弹性。

业绩持续向好,中海油服2026年开年抛出两大动作:

一是资本性开支大增,公司预计2026年将投入84.4亿元的资本性开支,较2025年提高约12亿元。

一个是债转股权投资,公司拟对境外全资子公司COSLNorwegianAS债权转为股权投资,转股金额约52.42亿元。

数据显示,3月2日布伦特原油价格当天一度上涨近13%,升至每桶82美元左右。

那么,当前油价上涨,中海油服两大资本动作能带来什么?

油价上涨最直接的影响,是刺激石油企业增加资本开支,上游勘探企业作业平台日费和使用率往往会同比提升。

据披露,中海油服84.4亿元的资本性开支中约55亿元投向装备投资,其余资金投向技术研发及维护等。

公司计划未来五年内拓展4-5个新市场,这是装备投资占大头的主因,也是为未来“量增”做准备。

2025年上半年,公司钻井平台使用率已达90%上下,维护和升级现有装备能确保在高需求来临时,有足够的高质量装备投入作业,不至于有单接不了。

特别是在供应链不稳定时期,石油公司更倾向于将项目整体打包给一体化的服务商以降低风险。

对于COSL进行债转股,其目的是拓展海外市场。

COSL位于挪威,是欧洲重要的油气产区,也是中海油服重要的海外市场。

目前,公司两座钻井平台(创新者号和勘探者号),已经在挪威国家石油公司(Equinor)旗下两个天然气区正式作业,预计相关订单有望延续至2028年。

要知道,债权转股权投资意味着更强的控制力,这一步有助于中海油服巩固在挪威市场的地位,甚至是辐射北海市场。

总而言之,中海油服的资源禀赋不仅是业绩增长的基石,更代表了业内的稀缺性以及中国方案的竞争力。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

”

”