核心结论:三安光电是全球化合物半导体龙头,LED 基本盘触底回升,碳化硅全产业链 + 光通信芯片双轮驱动,2026 年净利有望12–16 亿元(+400%–+500%),从亏损到高增,估值修复空间巨大。

一、公司概况:化合物半导体 “国家队”,全产业链 IDM 龙头

- 全称

:三安光电股份有限公司(600703,SH) - 实控人

:林秀成、林志强父子 - 核心标签

:LED 龙头、碳化硅、光通信芯片、Mini/Micro LED、IDM、国产替代 - 行业地位

:全球 LED 芯片市占率32%(第一);国内唯一实现碳化硅 6/8 英寸全产业链整合企业;光通信 400G/800G 芯片国内市占35%。 - 业务格局

:LED(基本盘,60%)+ 第三代半导体(碳化硅 / GaN,增长极)+ 光通信芯片(高毛利)+ 砷化镓光伏(新赛道)。

二、核心业务:三大引擎,2026 年业绩爆发

1. LED 业务:触底回升,现金流基本盘

- 行业拐点

:通用照明芯片价格触底,Mini/Micro LED、车用 LED 需求爆发,高端产品占比65%+。 - 产能与客户

:湖北基地满产,高端产线良率80%+;客户覆盖苹果、三星、比亚迪等。 - 并购催化

:收购Lumileds(全球高端 LED 龙头)预计 2026Q1 完成,补齐车用 / 高端照明短板。 - 业绩贡献

:2026 年 LED 营收180–200 亿元,毛利率回升至18%–20%,贡献净利6–8 亿元。

2. 碳化硅(SiC):全产业链突破,业绩核心引擎

- 技术壁垒

:国内唯一 “衬底 - 外延 - 芯片 - 封装 - 模组” 一体化;8 英寸衬底微管密度 **<0.05ea/cm²**(优于 Wolfspeed);车规级 1200V 芯片通过AEC-Q101认证。 - 产能与客户

:湖南三安 6 英寸月产1.6 万片;重庆安意法 8 英寸规划48 万片 / 年;已获理想、比亚迪等订单,2026 年批量交付。 - 业绩贡献

:2026 年碳化硅营收60–80 亿元,毛利率25%+,贡献净利4–6 亿元,实现扭亏为盈。

3. 光通信芯片:AI 算力核心,高毛利爆发

- 产品矩阵

:400G 批量出货、800G 小批量、1.6T Q3 量产;国内市占35%,进入北美云厂商供应链。 - 产能扩张

:外延产能从2750 片 / 月扩至 6000 片 / 月,良率提升至60%+。 - 业绩贡献

:2026 年光芯片营收30–40 亿元,毛利率30%+,贡献净利2–3 亿元。

4. 砷化镓光伏:太空新赛道,弹性巨大

- 技术优势

:柔性砷化镓电池,转换效率 **>30%,在轨 15 年衰减仅15%;成本可降至硅基1/2**。 - 产能弹性

:124 台 MOCVD 设备可快速切换,满产对应营收10–90 亿元,毛利率30%+。

三、财务与估值(截至 2026-03-06)

表格

| 12–16 亿元(+400%–+500%) | ||

| 45–60 倍 |

四、核心催化剂(2026 年密集落地)

- Lumileds 并购完成

:高端 LED 全球市占率提升,毛利率改善。 - 碳化硅批量交付

:理想、比亚迪订单落地,SiC 业务扭亏为盈。 - 光芯片产能释放

:1.6T 量产,北美客户订单增长。 - LED 价格回升

:通用照明触底,Mini/Micro LED 爆发。 - 砷化镓光伏订单

:太空项目落地,打开新空间。

五、风险提示

- 行业竞争

:LED 价格战、碳化硅 / 光芯片竞争加剧。 - 产能爬坡

:新产线良率不及预期,折旧压力大。 - 存货风险

:LED 库存高企,跌价计提影响利润。 - 客户集中

:前五大客户占比高,议价能力弱。 - 技术迭代

:新技术路线冲击现有业务。

六、投资建议

- 短期(1–3 个月)

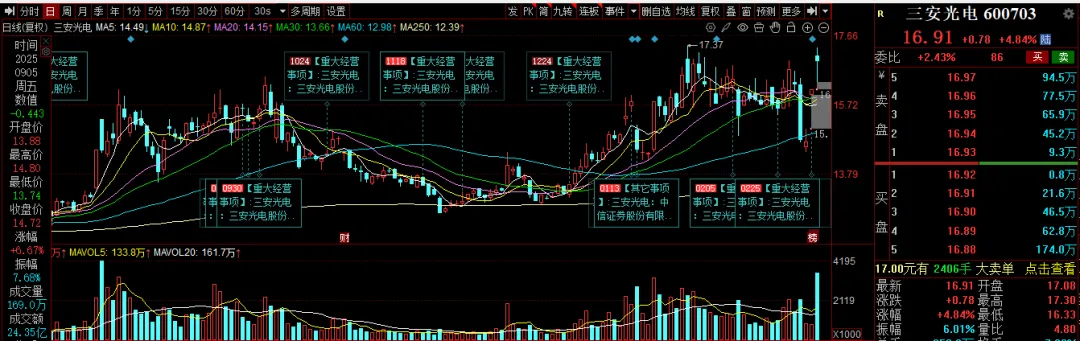

:支撑15.4–15.6 元(20 日线),压力17.5–18.0 元,逢低布局。 - 中期(6–12 个月)

:业绩兑现 + 估值修复,看22–25 元(2026 年 PE 45–50 倍)。 - 策略

:回调至15.5 元以下分批建仓,中线持有,设14.5 元止损。