核心结论:卫星化学是国内轻烃一体化绝对龙头,C3(丙烯酸)基本盘稳健,C2(乙烯 /α- 烯烃 / POE)高端产能 2026 年集中释放,净利有望68–90 亿元(+35%–70%),估值从周期向成长切换,目标价30–35 元。

一、公司概况:轻烃一体化龙头,C2+C3 双轮驱动

- 全称

:卫星化学股份有限公司(002648,SZ) - 实控人

:杨卫东、杨亚琴夫妇 - 核心标签

:轻烃一体化、C3 龙头、α- 烯烃、POE、国产替代、低碳化工 - 行业地位

:丙烯酸及酯全球前三、国内第一(产能 200 万吨);国内唯一乙烷裂解 + 丙烷脱氢双路线布局企业,轻烃成本优势显著。 - 业务格局

:C3 产业链(基本盘,50%+)+ C2 高端新材料(增长极,2026 爆发)+ 新能源材料(高毛利)。

二、核心业务:三大引擎,2026 年业绩爆发

1. C3 产业链(丙烯酸及酯):盈利压舱石,稳健现金流

- 行业地位

:丙烯酸产能 93 万吨、丙烯酸酯 105 万吨,全球第二、国内第一,丙烯酸丁酯 78 万吨 / 年全球第一。 - 成本优势

:丙烷脱氢(PDH)+ 全产业链一体化,成本比油头路线低15%–20%,抗周期能力强。 - 业绩贡献

:2026 年 C3 业务营收220–240 亿元,毛利率15%–18%,贡献净利25–30 亿元,占总净利40%+。

2. C2 高端新材料(α- 烯烃 / POE/EAA):第二增长曲线,2026 年爆发

- α- 烯烃(核心)

:连云港一期 20 万吨 α- 烯烃 + 135 万吨高端聚乙烯2026Q2 投产,满产后年净利29.5 亿元;二期 30 万吨 2026 年底投产,打破海外垄断。 - POE(光伏 / 锂电刚需)

:一期 20 万吨2026Q3 试产,年底总产能达 60 万吨,满产后年净利30–36 亿元,国产替代空间巨大。 - EAA(高端包装 / 锂电)

:二期 5 万吨 2026Q3 开工,高毛利(25%+),提升整体盈利水平。 - 业绩贡献

:2026 年 C2 高端材料营收180–220 亿元,毛利率20%–25%,贡献净利35–45 亿元,占总净利55%+。

3. 新能源材料(光伏 / 锂电 / 氢能):高毛利,长期成长

- 光伏 POE 胶膜

:配套 POE 产能,进入隆基、晶澳供应链,毛利率25%+。 - 锂电材料

:电解液溶剂、隔膜涂覆剂,受益锂电扩产。 - 氢能

:副产氢提纯,年产能10 万吨,碳中和政策受益。 - 业绩贡献

:2026 年营收30–40 亿元,毛利率25%+,贡献净利5–8 亿元。

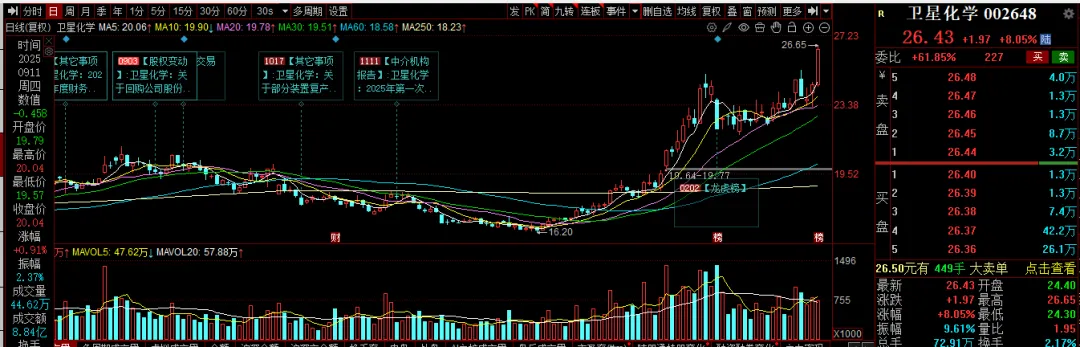

三、财务与估值(截至 2026-03-06 11:30)

表格

| 68–90 亿元(+35%–70%) | ||

| 10–13 倍 |

四、核心催化剂(2026 年密集落地)

- α- 烯烃一期投产

:2026Q2 正式投产,贡献 29.5 亿年净利。 - POE 一期试产

:2026Q3 试产,年底 60 万吨产能落地。 - C3 价格回升

:丙烯酸及酯价格触底反弹,毛利率修复。 - 出口增长

:欧洲产能缺口,产品出口量价齐升。 - 估值切换

:从周期股(PE10–15 倍)向成长股(PE18–20 倍)重估。

五、风险提示

- 产能爬坡

:α- 烯烃 / POE 新产线良率不及预期,业绩释放延迟。 - 价格竞争

:高端材料投产后,行业竞争加剧,毛利率下滑。 - 原料价格

:乙烷 / 丙烷价格波动,影响成本与盈利。 - 项目进度

:连云港项目投产不及预期,影响业绩兑现。 - 宏观经济

:全球经济下行,化工品需求疲软。

六、投资建议

- 短期(1–3 个月)

:支撑24.0–25.0 元,压力28.0–30.0 元,逢低布局。 - 中期(6–12 个月)

:业绩兑现 + 估值修复,看30–35 元(2026 年 PE15–18 倍)。 - 策略

:回调至24–25 元分批建仓,中线持有,设22.0 元止损。

互动 + 点赞 + 转发 免费送研报

各位股友,卫星化学轻烃龙头 +α- 烯烃 + POE三重驱动,你最看好哪一点?👉 α- 烯烃能否成为 2026 最大增长引擎?👉 POE 国产替代能否超预期?👉 C3 业务能否持续贡献稳健现金流?

🔥 福利活动:点赞 + 转发 + 留言,直接领研报!

点亮点赞 - 转发

给身边股友 评论区留言:卫星化学研报

即可免费领取完整版《卫星化学 2026 深度研报》,包含:✅ α- 烯烃 / POE 产能与盈利测算✅ C3 产业链成本与价格分析✅ 新能源材料业务布局✅ 精准支撑 / 压力位与操作策略✅ 轻烃龙头(卫星 / 万华 / 荣盛)对比

欢迎大家积极点赞、转发、留言,一起把握轻烃龙头的爆发机遇!