核心结论:香农芯创是SK 海力士 HBM3E 中国大陆独家代理,手握 AI 存储 “黄金门票”;自研海普存储2026 年放量,叠加存储涨价周期,2026 年净利有望10–12 亿元(+100%+),从分销代理向 “分销 + 自研” 双轮驱动质变,估值修复空间巨大。

一、公司概况:AI 存力核心玩家,分销 + 自研双轮驱动

- 全称

:香农芯创科技股份有限公司(300475) - 实控人

:黄晓东 - 核心标签

:HBM 独家代理、SK 海力士、海普存储、AI 服务器、存储涨价、自研 SSD - 行业地位

:SK 海力士中国大陆最大存储代理商,HBM3E 独家代理,市占率超50%;自研海普存储为国产企业级存储核心供应商。 - 业务格局

:电子元器件分销(基本盘,97%)+ 海普存储自研(增长极)+ 减速器(补充)。

二、核心业务:两大引擎,2026 年业绩爆发

1. HBM 高端存储分销(核心引擎,爆发)

- 独家代理权壁垒

:全资子公司联合创泰为SK 海力士 HBM3E 中国大陆独家代理商,占据 SK 海力士 HBM3E 在中国大陆超 **50%** 配额,AI 服务器核心存储资源 “半壁江山” 在手。 - 客户壁垒

:深度绑定阿里、字节、华为、浪潮、曙光等云厂商与服务器龙头,AI 训练集群核心供应商。 - 业绩贡献

:2026 年 HBM + 高端存储分销营收350–400 亿元,受益存储涨价,毛利率提升至4%–5%,贡献净利6–7 亿元。

2. 海普存储自研(第二增长曲线,质变)

- 产品矩阵

:企业级DDR5 RDIMM、Gen4 NVMe SSD,通过华为、浪潮、阿里认证,进入 AI 训练集群供应链。 - 业绩爆发

:2025 年营收17 亿元,首次年度盈利;2026 年目标40–50 亿元,营收占比突破10%,毛利率20%+,贡献净利3–4 亿元。 - 产能与认证

:2026 年车规级存储量产,拓展东南亚市场,打开长期空间。

三、财务与估值(截至 2026-03-06)

表格

四、核心催化剂(2026 年密集落地)

- HBM 持续涨价

:AI 需求爆发,HBM3E 供不应求,价格持续上行,增厚分销利润。 - 海普存储放量

:2026 年营收 40–50 亿元,自研占比提升,毛利率改善。 - 客户拓展加速

:进入更多 AI 大模型厂商供应链,订单持续增长。 - 存储周期上行

:DRAM/NAND 价格上涨,存货增值,业绩弹性释放。 - 自研新品落地

:车规级存储量产,打开新增长空间。

五、风险提示

- 供应商依赖

:对 SK 海力士采购占比超50%,代理权变动风险大。 - 客户集中

:前五大客户收入占比超89%,议价能力弱。 - 毛利率偏低

:分销业务毛利仅3%,盈利质量待提升。 - 周期风险

:存储价格见顶回落,存货减值风险。 - 竞争加剧

:国际大厂与国内厂商挤压,自研业务竞争激烈。

六、投资建议

- 短期(1–3 个月)

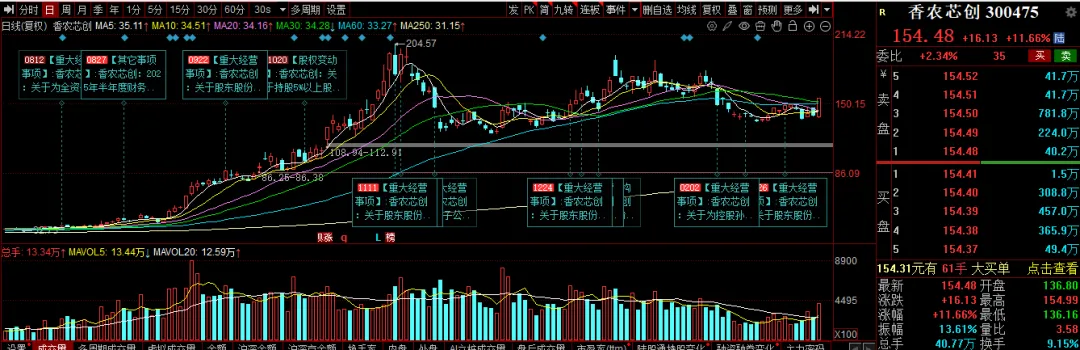

:支撑130–140 元(20 日线),压力180 元,震荡上行、逢低布局。 - 中期(6–12 个月)

:业绩兑现 + 估值修复,看220–250 元(2026 年 PE 50–55 倍)。 - 策略

:回调至130–140 元分批建仓,中线持有,设120 元(60 日线)止损。

互动 + 点赞 + 转发 免费送研报

各位股友,香农芯创HBM 独家代理 + 自研存储 + 存储涨价三重驱动,你最看好哪一点?👉 HBM 分销能否成为 2026 最大增长引擎?👉 海普存储能否实现毛利率与盈利双爆发?👉 存储涨价周期能否持续超预期?

🔥 福利活动:点赞 + 转发 + 留言,直接领研报!

点亮点赞 - 转发

给身边股友 评论区留言:香农芯创研报

即可免费领取完整版《香农芯创 2026 深度研报》,包含:✅ HBM3E 独家代理详情与配额测算✅ 海普存储 2026 年营收 / 毛利 / 客户全景✅ 存储涨价周期与业绩弹性分析✅ 精准支撑 / 压力位与操作策略✅ AI 存储龙头(香农 / 澜起 / 国科微)对比

欢迎大家积极点赞、转发、留言,一起把握 AI 存力赛道的爆发机遇!