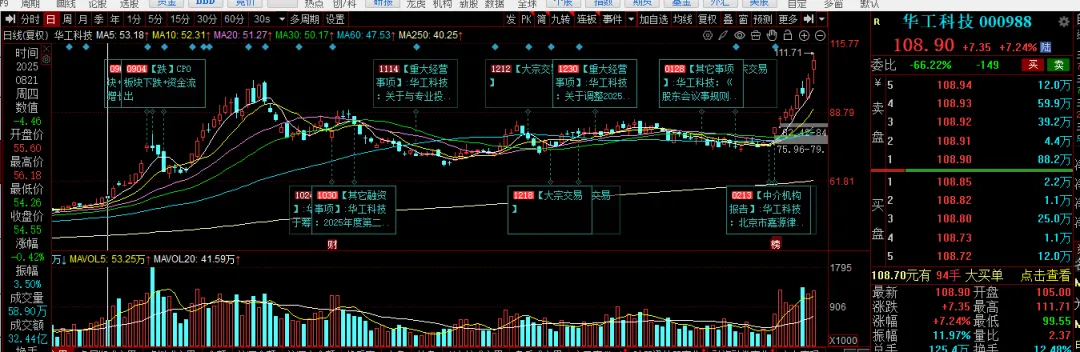

核心结论:华工科技是全球 AI 光模块领军者 + 激光装备国产龙头 + 传感器隐形冠军,1.6T/3.2T 光模块全球领先、订单排至 2026 年底,2026 年净利预计25–30 亿元(+30%–40%),业绩 + 估值双击确定性强。

一、公司概况:光电全栈龙头,AI 算力核心供应商

- 全称

:华工科技产业股份有限公司(000988) - 核心标签

:AI 光模块、硅光、CPO、激光装备、传感器、算力基建 - 业务格局

:** 光联接(增长引擎)+ 激光装备(现金牛)+ 传感器(稳定盘)** 三驾马车 - 核心壁垒

:1.6T 硅光模块全球首发、3.2T CPO 领先同业 1–2 年;武汉 + 泰国双基地满产;绑定微软、英伟达、Meta、华为等全球头部客户。

二、核心业务:三大板块,2026 全面爆发

1. 光联接业务(第一增长极,AI 算力核心)

- 产品矩阵

:800G/1.6T 硅光模块、3.2T CPO 液冷光引擎,适配 AI 超算与数据中心。 - 技术突破

:自研单波 200G 硅光芯片,1.6T 全球首发量产(领先国内 12 个月);3.2T CPO 功耗降 70%,已落地头部客户。 - 订单与产能

:订单排至 2026 年 Q4,产线 24 小时满产;2026 年 800G/1.6T 产能扩 50%,1.6T 年产能超 300 万只。 - 业绩贡献

:2025 年营收占比 49%,净利同比 + 541%;2026 年预计营收150–180 亿,毛利率28%–32%,净利18–22 亿。

2. 激光装备业务(现金牛,国产替代)

- 产品

:三维五轴激光切割机、晶圆激光切割、动力电池焊接设备,国内市占率第一。 - 优势

:首台 100% 国产化晶圆激光切割设备;新能源焊接市占率领先,服务比亚迪、宁德时代。 - 业绩贡献

:2026 年预计营收40–50 亿,毛利率25%+,净利4–5 亿。

3. 传感器业务(稳定盘,新能源刚需)

- 产品

:压力 / 温度传感器,新能源车热管理传感器市占率60%+。 - 业绩贡献

:2026 年预计营收30–40 亿,毛利率22%+,净利3–4 亿。

三、财务与估值(截至 2026-03-05)

表格

四、核心催化剂(2026 年密集落地)

- 1.6T 规模化交付

:全球头部客户批量采购,业绩逐季加速。 - 3.2T CPO 商用

:率先落地,打开高端市场空间。 - 产能释放

:泰国基地满产,海外收入占比提升至40%+。 - 激光装备放量

:新能源 + 半导体需求爆发,国产替代加速。 - 云岭光电上市

:硅光芯片 IDM 独立融资,产业链价值重估。

五、风险提示

- 价格战风险

:800G/1.6T 价格年降超 20%,毛利率承压。 - 技术迭代风险

:CPO / 硅光竞争加剧,研发落后则份额下滑。 - 现金流压力

:订单扩张致应收账款高企,短期现金流承压。 - 海外政策风险

:出口限制、汇率波动影响海外业务。 - 估值回调风险

:短期超买,业绩不及预期引发估值杀跌。

六、投资建议

- 短期(1–3 个月)

:震荡消化涨幅,支撑80–85 元,压力100–110 元。 - 中期(6–12 个月)

:业绩兑现 + 估值修复,看110–130 元。 - 策略

:回调低吸、中线持有,光模块 + 激光 + 传感器三重配置。