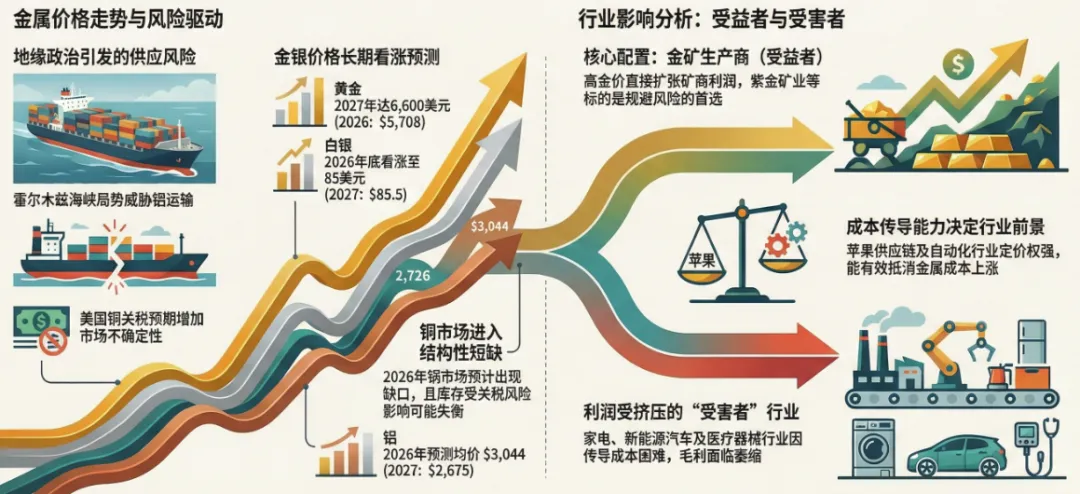

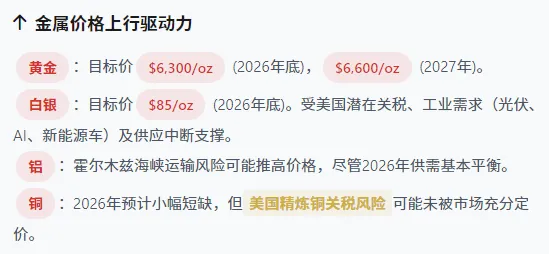

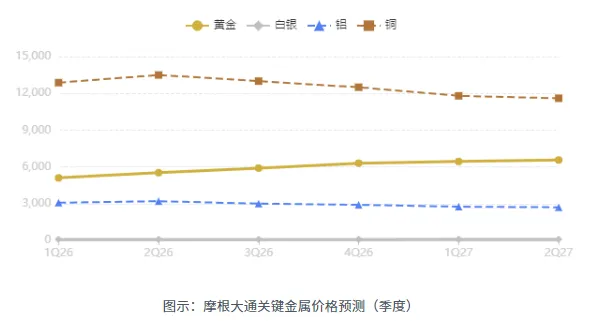

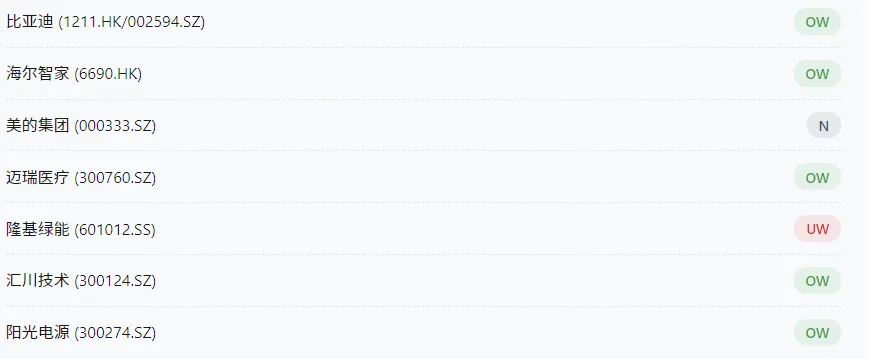

摩根大通研报-中东冲突下的金属价格波动与行业投资逻辑摩根大通针对伊朗冲突,抛出一个逻辑:中东冲突→金属供给担忧→价格上行→下游行业利润率分化。黄金、白银、铝、铜等金属价格将获得上涨动力,但意味着下游制造业的利润将被重塑。摩根大通点出几个“重灾区”:金属成本占比高,但自身议价能力弱,无法将上涨的成本转移给下游客户,营收可能不变,但利润会直接被侵蚀。家电(白色家电):铜是最大成本项,占约20%。铝占12%。尽管有计划在3月提价,但在消费疲软的大环境下,能否成功转嫁要打一个大问号。涉及的巨头包括美的、海尔、格力。新能源汽车:“用电大户”。每辆新能源车用铜60-70公斤(是燃油车的3-4倍),用铝150-250公斤(是燃油车的2-3倍)。虽然电池锂被谈论最多,但车身和电机的“金属账”同样沉重。车企很难让消费者为原材料买单。医疗设备:看似高端,实则无奈。心电图电极、除颤器触点等要用银。问题是,医疗设备大量通过“集采”销售,价格是锁死的,成本上涨几乎100%由制造商自己消化。迈瑞医疗、乐普医疗等公司面临直接压力。电网设备:铝占导线成本的60%-90%,铜占30%-60%。虽然国网招标会考虑原材料成本,但通常无法完全覆盖剧烈波动,导致企业利润率随之起伏。国电南瑞、思源电气等属于此列。PCB(印刷电路板):电解铜箔是核心原料,铜占运营成本的30%-50%。中低端PCB行业竞争同质化严重,企业毫无议价权,铜价上涨直接挤压毛利。焊接合金:用于暖通空调、航空航天和重型机械的银基焊料。在高端航空航天领域或许能转嫁成本,但在价格敏感的重型机械领域,客户会直接寻找低价替代品。金矿股:金价上涨,对金矿企业是纯利好,直接扩大的利润率。摩根大通将2026年底的金价预测上调至6300美元/盎司。报告首选紫金矿业。电网与储能:中东冲突(霍尔木兹海峡运力骤减)再次敲响了能源安全的警钟,中国三大低成本原油供应国中的两个正在经历巨大变革。这可能会迫使中国进一步加速以可再生能源为核心的电气化进程,以减少对进口原油的依赖。而大力发展可再生能源,当前的核心瓶颈不是光伏板产能,而是电网消纳能力和储能系统。因此,电网和储能(ESS)的资本开支可能会获得远超预期的加速。这意味着,即使电网设备公司短期面临铜铝成本压力,但巨大的需求增量(订单)可能完全覆盖并超越成本端的利空。阳光电源、国电南瑞等公司同时出现在“成本压力”和“需求上行”两条主线中,其股价走势将取决于市场对两者权重的判断。