和此前读研报系列类似,声明一下感兴趣的还是建议查一下原文去阅读。请注意,我只有阅读、并没有转载这篇研报的权限。我仅将研报的主要内容先总结在这里,后面又摘录了几张其中我觉得最有价值的截屏,当然如果作者认为有侵权,可以随时联系我删除。

-----脱水版极简总结----

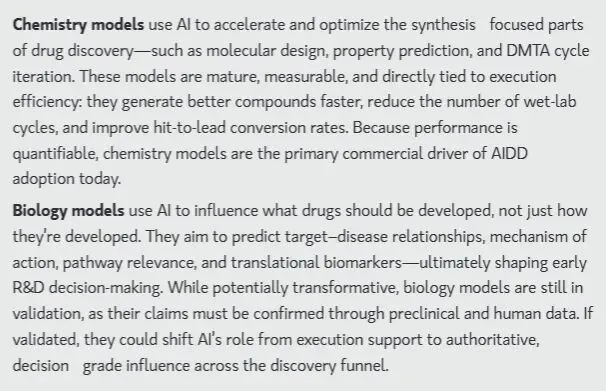

化学模型和生物模型

化学模型聚焦药物合成环节,重执行效率、验证快、已商业化;生物学模型指导研发方向,重靶点 / 机制决策,依赖多组学数据、验证周期长,是未来价值核心。

截图1:摩根斯坦利的划分定义

行业现状

化学 AI 模型已成熟商业化,成为药企研发执行加速器,但应用碎片化;生物学 AI 模型是行业突破核心,决定 AIDD 能否从工具升级为决策系统,目前仍处临床验证阶段,组织摩擦和研发支出占比低制约规模化。

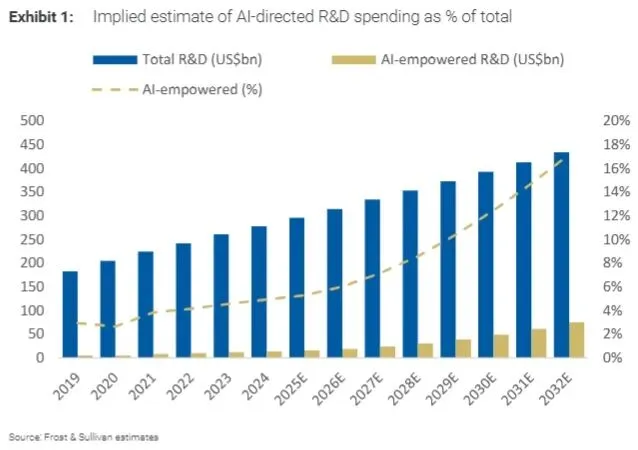

截图3:目前而言,全球新药研发一年大概3000亿美元的投入,和AI有关的占比大概也就是6%(图里沙利文往后的预测大概看看就好。这里多说两句,中国a+h一万多亿的创新药市值,真正比较纯正的AI制药可能也就是两家,几百亿市值而已)。

2026 年核心拐点

年内将迎来首批 AIDD 生物学模型的大规模临床 / 转化数据发布,验证其人体相关性,同类首创靶点的临床成功是关键信号;中国凭借规模、成本、临床基础设施及政策支持,成为生物学模型验证的核心加速器。

截图5:已经公布和即将公布的一些重要验证结果

中美发展格局

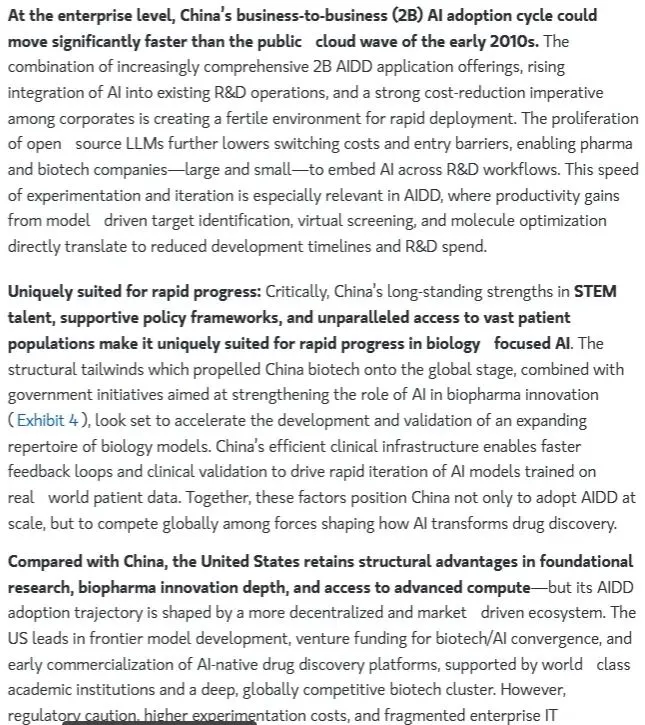

美国领先基础研究和前沿创新,中国胜在规模化应用、快速临床验证和 AI 基础设施投入,二者路径不同,将形成全球双强竞争。

截图6:摘抄一些对比的原话(我怎么觉得这里有一些中国优势的描述和之前adc或者双抗很像呢。不过毕竟涉及到AI,美国的基础模型和算力优势很大程度上难以被弥补。另外,美国的自然科学基础也很强,对于中国的优势我觉得还是很难像adc或者双抗那样充满自信。)

投资框架

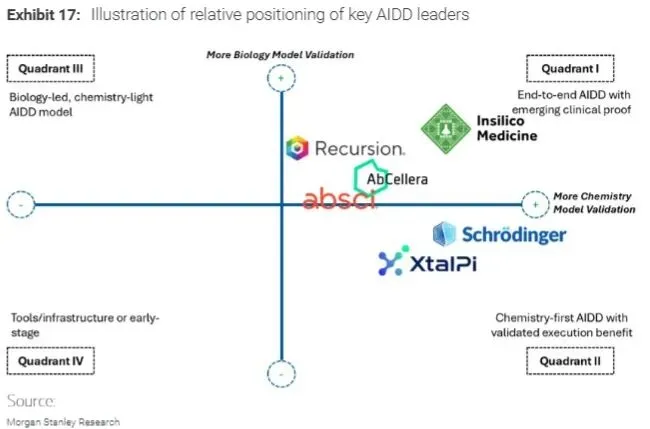

以 CLARITY 七维度框架区分企业,配置策略为核心布局化学执行龙头(业绩确定、波动低)+选择性布局生物验证平台(围绕 2026 年临床数据窗口,收益非对称但存不确定性);核心风险为生物模型验证失败、技术落地受阻、行业观望。

截图7:摩根斯坦利对于几家上市公司关于化学模型和生物模型的优势程度的二维展示(首先可以看到的确是化学模型普遍发展得好一些,其次能看到摩根斯坦利真的很推荐Insilico)。

商业化趋势

化学模型现以 SaaS / 服务费变现;若生物模型验证成功,AIDD 企业将从 “卖工具” 转向 “与药企共研 + 下游里程碑 / 专利费分成”,行业价值重估。

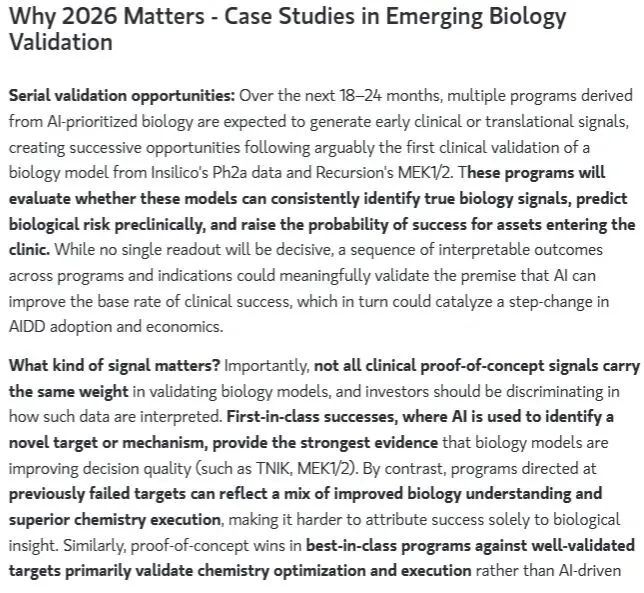

最后截图8:摘抄一些文章中的重要观点:为什么2026年是如此重要;为什么应该更关注那些FIC的靶点和临床结果。