磷化工的春天,要来了!

2026年2月,国际磷肥价格一举突破700美元/吨,创下近三年来的最高纪录。

在国内,磷化工产业链在资源稀缺性与下游需求的共振下,正将行业推向新的景气周期。

云天化无疑是这一浪潮中最典型的代表。

作为国内磷化工产业链的“巨无霸”,云天化主营业务涵盖化肥、磷矿采选、磷化工及新材料、商贸物流四大板块。

事实上,化肥也是云天化第一大收入来源。

2025年前三季度,公司磷肥、复合(混)肥、尿素收入各为124.76亿元、40.68亿元和37.04亿元,相应占总收入的33.18%、10.82%和9.85%。

与此同时,公司磷肥、复合(混)肥销售均价各为3394元/吨、3093元/吨,较上年同期各上涨2.38%和5.35%。

得益于主产品价格的上涨,云天化展现出较强的盈利韧性。

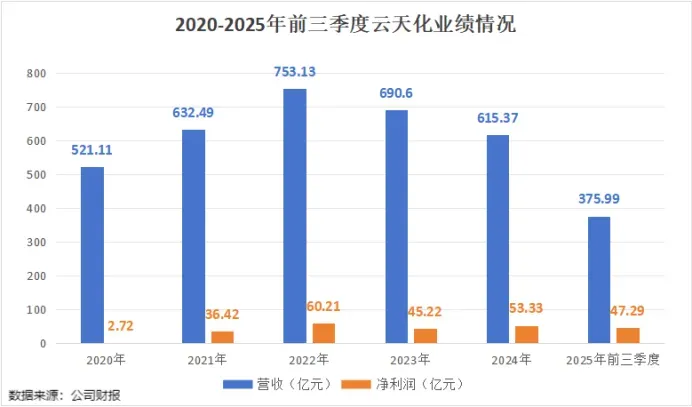

2024年,公司实现营收615.37亿元,同比下滑10.89%;实现净利润53.33亿元,同比增长17.93%。

2025年前三季度,公司实现净利润47.29亿元,同比增长6.89%。

那么,云天化是如何在营收波动的背景下,净利润逆势攀升的?公司的竞争壁垒是什么?

一句话来说,就是云天化不只是做化肥的企业,而是完成了向上打通矿山、向下延伸到磷肥与精细磷化工的“一体化”布局。

在原材料端,云天化做到了矿石的完全自给。

磷矿石是具有不可再生、不可替代、不可重复利用等特性的稀缺性矿产资源,加工制成磷酸后再与其他化学原料进一步反应生成磷肥、磷酸盐等各类化工产品。

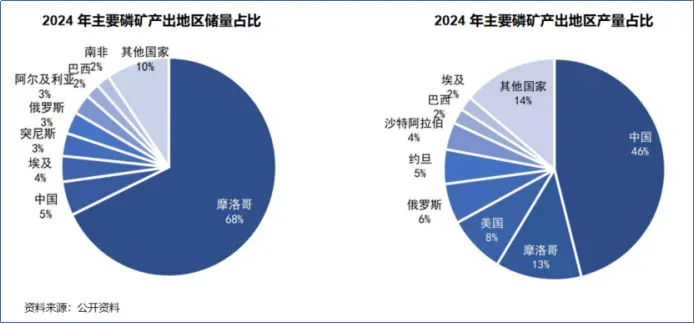

目前,全球磷矿资源分布不平衡。

数据显示,全球磷矿储量约为740亿吨,其中摩洛哥占据了全球约70%的份额。相比之下,我国的磷矿石资源储量约37亿吨,虽然位居全球第二,但探明储量不足全球总量的5%。

然而,我国却以全球约5%的储量贡献了全球45.8%的产量。

更具挑战性的是资源质量的差异。

我国磷矿资源的显著特点是“富矿稀缺、贫矿居多、品位偏低、伴生复杂”。目前,我国磷矿石平均品位仅为16.9%,远低于全球平均水平(30%)。

据预测,若维持当前的开采强度,我国磷矿在未来40年内可能就会被开采殆尽,届时我国磷化工产业将面临依赖高价进口的被动局面。

这种稀缺属性直接推升了价格。

我国西南地区30%品位磷矿石市场价格自2021年上半年的不足400元/吨飙升至1000元/吨以上。

在这一背景下,云天化拥有的磷矿资源显得尤为珍贵。

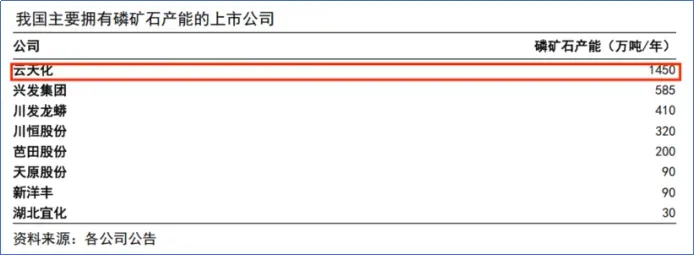

截至2025年上半年末,云天化拥有磷矿储量近8亿吨,磷矿石采选规模达1450万吨/年,位居全国第一,大幅领先于兴发集团等同业竞争者,实现了磷矿石的完全自给。

不仅如此,云天化仍在持续锁定稀缺资源。

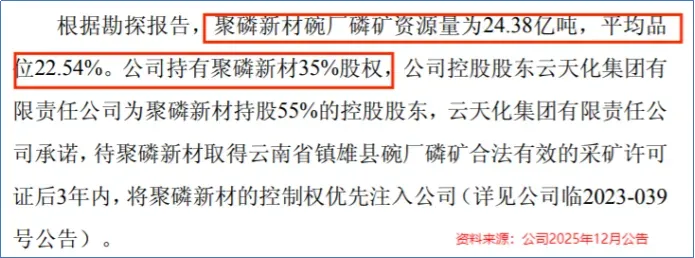

2025年12月25日,公司披露参股子公司聚磷新材取得云南省镇雄县碗厂磷矿采矿权。

该矿区资源量约24.38亿吨,平均品位达22.54%,开采期限至2040年,主采矿种为磷矿,共伴生氟矿。

通过锁定这笔巨量资源,云天化不仅保障了磷基产业链的长期稳定,更有效规避了未来矿石价格波动的成本风险,进一步夯实了其在国内磷化工行业的领先地位。

拥有了矿石的绝对控制权,云天化便获得了向下游高附加值领域转型的“本钱”。

在磷化工领域,衡量一家企业天花板的高低,在于其能否从单纯的磷肥向精细磷化工及新能源材料延伸。

云天化依托矿产优势,已构建起“磷矿-磷肥-磷化工-新能源材料”的全产业链布局。

2025年上半年,公司磷化工和新材料板块实现营收27.16亿元,占总营收比重为11%。

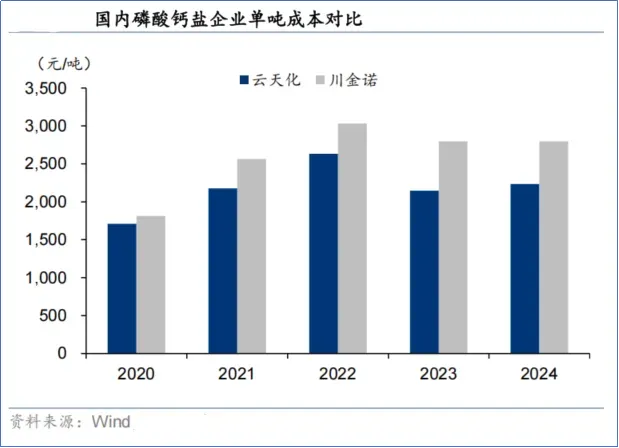

在磷化工方面,公司依托丰富的磷矿资源,开展饲料级磷酸钙盐、黄磷等磷化工产品的生产销售。

公司饲料级磷酸钙盐产能达50万吨/年,其中MDCP(磷酸一二钙)产能为45万吨/年,单套产能规模在国内排名第一,且较同行具备一定成本优势。

在新能源材料方面,公司也在积极布局。

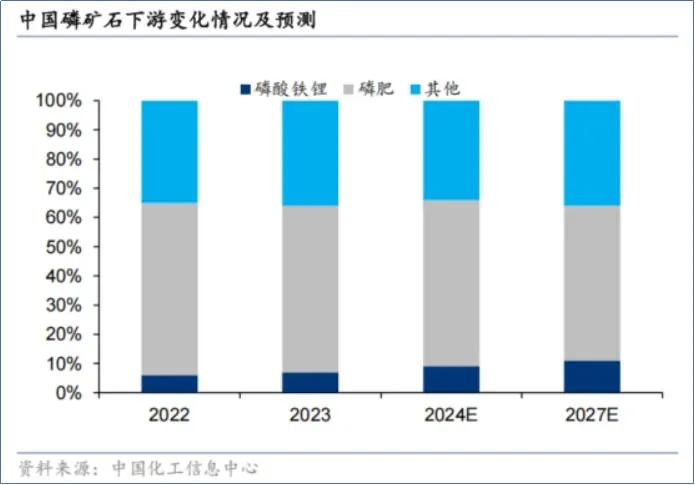

近年来,我国磷矿石的消费结构发生了明显变化。

2015年,磷肥占磷矿石消费总量的78%,而到了2024年,这一比例已降至54%。与此同时,以湿法磷酸为代表的新能源材料应用快速崛起,其消费占比从2022年的7%跃升至2024年的17%,成为磷矿石边际需求增长的核心驱动力。

这一结构性调整主要源于磷酸铁、磷酸铁锂(LFP)等新能源正极材料需求的爆发。

通常而言,生产1吨磷酸铁锂材料需消耗约2吨高品位磷矿石。随着新能源汽车和储能市场的渗透率持续提升,对磷源的要求也从“量”转向了“质”。

据预测,全球储能电池出货量在2026年和2027年将分别达到800GWh和983GWh,这将直接带动对高品位、适配高压实磷酸铁锂生产的磷矿需求激增。

云天化在新能源赛道的布局起步于2021年。目前,公司现有磷酸铁产能2.97万吨,主要用于生产新能源电池正极材料,并正在积极通过技术创新驱动转型升级。

云天化的先发布局,使其在新能源时代的“矿源争夺战”中处于有利的地位。

在资源稀缺性日益凸显的下半场,拥有矿石话语权与全产业链整合能力的云天化,正迎来新的机遇。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

”

”