内蒙一机

内蒙一机(600967.SH)作为中国兵器工业集团旗下的核心军工企业,拥有深厚的历史底蕴与独特的行业地位。公司前身可追溯至1954年建设的内蒙古第一机械制造厂,是新中国第一个五年计划期间苏联援建的重点项目之一。经过近70年的发展历程,公司于2004年在上海证券交易所上市,2017年通过重大资产重组后更名为内蒙古第一机械集团股份有限公司,实现了军工核心资产的整体上市。如今,内蒙一机已成为国内唯一集主战坦克、轮式装甲车、中口径火炮于一体的地面武器系统集成商,在陆军装备领域占据绝对垄断地位,同时积极布局军贸出口、无人装备等新兴领域,展现出传统军工企业向智能化、国际化方向转型的战略眼光。

一、公司发展史:从"一五"项目到军工龙头

1. 历史沿革:军工基因的传承与进化

内蒙一机的历史可追溯至1954年,当时作为国家"一五"期间156个重点建设项目之一,内蒙古第一机械制造厂在包头破土动工,隶属于第五机械工业部。这一时期,公司承担着建设国防、巩固国防的重大使命,奠定了其军工企业的根本属性。

1958年11月5日,公司成功试制出中国第一辆T-54A中型坦克,实现了中国坦克制造零的突破,被誉为"中苏友谊车"。1959年10月1日,32辆由该公司制造的主战坦克参加了新中国成立十周年阅兵式,向世界宣告了中国已具备自主制造主战坦克的能力。这一历史性时刻,不仅是中国国防工业发展的重要里程碑,也标志着内蒙一机正式成为中国坦克制造的摇篮。

1960年中苏关系破裂后,公司面临严峻挑战。面对苏联专家撤走、技术资料中断的困境,公司技术人员另辟蹊径,成功研制出无镍、少镍新钢种,为坦克装甲车辆制造提供了新材料支持,解决了生存发展难题。这一时期的技术创新,为公司后续的自主创新与技术升级奠定了坚实基础。

1989年,公司正式注册成立内蒙古第一机械制造(集团)有限公司。2000年12月29日,内蒙古第一机械集团有限公司正式成立,2004年4月,公司前身"包头北方创业股份有限公司"在上海证券交易所上市,股票代码600967。2015-2017年,公司实施重大资产重组,收购了内蒙古第一机械集团有限公司的装甲车辆资产及山西北方机械控股有限公司的火炮业务,2017年3月更名为"内蒙古第一机械集团股份有限公司",实现了军工核心资产的整体上市。此次资产重组对公司业务结构产生了根本性改变,军品业务占比显著提升,成为公司营收与利润的主要来源。

2. 业务转型:从传统装备到"新质生产力"

近年来,内蒙一机积极推动业务转型,从传统军工制造向智能化、无人化、绿色化方向发展。2023年,公司研发投入强度达7.1%,位居行业前列,远高于军工行业平均水平。公司围绕18项关键技术和53项关键能力,整合基础研究、应用研究、工程研发和智能制造全技术链创新资源,推动重组"特种车辆设计制造集成技术全国重点实验室",建立北京、西安、南京等飞地研发中心,持续加大科技创新投入。

在产业布局方面,公司形成了"工业互联网平台+智改数转+北斗应用与网络货运+数据云服务+物联终端研发制造"的业务发展体系,同时围绕风电、氢能、电池、高端机床等16个方向主动培育战新产业,重点聚焦高性能碳纤维及其复合材料、高性能复杂装甲构件激光制造、低成本高效率复杂构件增材制造等前沿科技。

公司还通过参股爱生集团(持股4.27%)等举措,积极布局低空经济领域,探索无人机与地面装备的协同作战体系。2025年,公司在无人装备领域取得突破,"战狼-X"军用机器狼成为国内唯一具备四足机器人量产能力的军工企业产品。

财务分析

1. 收入与利润结构

内蒙一机的主营业务收入主要由军品和民品两部分构成。军品业务(主战坦克、轮式装甲车、火炮系列)占比超过70%,是公司的核心业务;民品业务主要包括铁路车辆及零部件等,占比约30%。

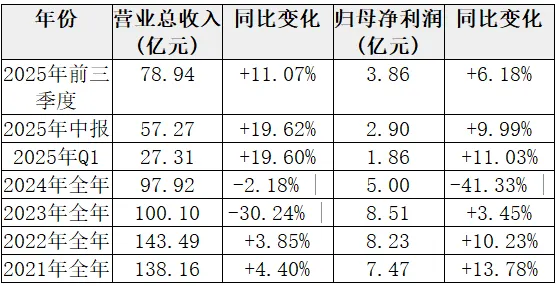

从历史财务数据看,公司业绩呈现波动性特征:

2024年是公司近年来业绩波动最大的一年,归母净利润同比下降41.33%,主要原因是毛利率同比下滑3.73个百分点至11.13%,远低于行业平均的27.85%。军品业务受国防预算管控影响,定价机制较为刚性,成本转嫁能力有限,这导致公司在原材料价格上涨、人工成本增加的情况下,盈利能力受到显著挤压。

2. 资产负债情况

截至2025年三季度,公司总资产206.67亿元,其中流动资产占比约66.34%,非流动资产占比约33.66%。流动资产中,货币资金36.66亿元,应收账款19.47亿元,存货21.79亿元。负债方面,总负债88.62亿元,资产负债率为42.90%,处于行业合理水平。

公司的资产负债结构存在一定风险点:流动负债占比约94.89%,非流动负债占比约5.11%,货币资金/流动负债比仅为85.09%,近3年经营性现金流均值/流动负债为-87.59%。这表明公司短期偿债压力较大,若军贸回款延迟可能引发流动性风险。但2025年Q1-Q3,公司流动比率约为1.54,速动比率约为1.27,显示公司短期偿债能力尚可,风险总体可控。

3. 现金流状况

内蒙一机的现金流状况在2024年出现大幅波动,全年经营活动产生的现金流量净额为-34.38亿元,同比下降464.79%。这一大幅下滑主要系军品项目大额预付款支出(如VT-4坦克外贸订单备货)所致。2025年Q1,公司经营活动产生的现金流量净额改善至7.28亿元,同比大幅增长,主要受益于客户结算政策优化及订单交付节奏调整。

公司的现金流波动与军工行业特性密切相关:军品订单通常需要先期大额预付款,但回款周期较长,导致现金流在交付前后呈现明显波动。2025年Q1的现金流改善表明公司正在优化资金管理,提高回款效率。

散户数量

股东结构与散户数量分析

1. 股东结构演变

内蒙一机的股东结构近年来呈现机构化、集中化趋势:

控股股东:内蒙古第一机械集团有限公司持股42.45%,中兵投资管理有限责任公司持股12.05%,山西北方机械控股有限公司持股2.57%,合计持股57.07%,央企背景稳固。

机构投资者:2025年Q3,前十大流通股东中,基金持仓占比显著,包括富国中证军工龙头ETF(持股1921.44万股,+302.54万股)、南方军工改革灵活配置混合A(持股1751.41万股,+74.17万股)等。同时,南方中证1000ETF(778.11万股)和国防ETF(654.40万股)新进十大流通股东,而广发中小盘精选混合A(742.47万股,-699.96万股)、广发小盘成长混合(LOF)A(162703)和广发双擎升级混合A(005911)退出十大流通股东之列。

机构持仓集中度:2025年Q3,前十大流通股东持股集中度达61.33%,较2024年末的55.78%有所提升,显示机构投资者对公司核心地位的认可度增强。

2. 散户数量变化

公司散户数量呈现持续下降趋势:

2022年末:股东户数19.09万户

2023年末:股东户数约18.5万户(同比-3.1%)

2024年末:股东户数19.09万户

2025年Q3:股东户数18.13万户(环比-9.07%)

值得注意的是,2025年Q1,公司股东户数曾激增至16万户,但随后回落至18.13万户,显示散户参与度受短期市场情绪影响显著。户均持股数量从2024年末的8914股增加至2025年Q3的9385股,表明筹码正逐步向机构投资者集中,散户参与度降低。

3. 股权质押情况

2025年4月23日,公司持股5%以上股东中兵投资管理有限责任公司(持股12.05%)完成"22中兵EB"解除质押登记手续,将"中兵投资管理有限责任公司-2022年面向专业投资者非公开发行可交换公司债券质押专户"持有公司股份102,000,000股解除质押后划转至中兵投资自有证券账户。截至2025年4月,中兵投资无质押公司股份,降低了大股东平仓风险,增强了股权结构的稳定性。

业绩预测

根据多家券商研究,内蒙一机2025-2027年业绩有望保持增长态势

⦁ 2025年:预计实现营收111亿元,归母净利润6.5亿元,对应EPS约0.41元

⦁ 2026年:预计实现营收126亿元,归母净利润8.4亿元,对应EPS约0.49元

⦁ 2027年:预计实现营收142亿元,归母净利润10.8亿元,对应EPS约0.56元

这一业绩预测主要基于以下增长动力:

⦁ 军贸出口加速:2025年军贸收入预计增长40%,占比提升至35%

⦁ 无人装备放量:军用机器狼2025年预计交付500台,收入增量约10亿元

⦁ 国内换装需求:99A坦克无人化改造预计2025年完成2000套,收入增量10-20亿元

⦁ 铁路车辆稳定增长:2025年铁路车辆签约额预计突破120亿元,同比增长18%

未来展望

公司未来发展战略主要聚焦于四大方向:

⦁ 军贸出口:作为陆军装备核心供应商,公司将充分利用VT-4/VT-5外贸坦克、VN-20/VN-1系列轮式装甲车等明星产品,扩大国际市场份额。2025年,公司已获沙特300辆VT-4坦克订单(总价12亿美元),首批100辆将于年内交付。此外,埃及18亿美元防空系统订单(含配套减速器)和巴基斯坦歼-10CE配套机载雷达减速器组件订单也为公司军贸业务提供了强劲增长动力。

⦁ 无人装备:公司已布局军用机器狼等无人作战系统,成为国内唯一具备四足机器人量产能力的军工企业。2025年首批"战狼-X"军用机器狼交付量预计达500台,单价约200万元,对应收入增量10亿元,毛利率超50%。同时,公司积极发展VN-23智能战车等无人化装备,计划在2025-2027年间实现无人装备业务收入突破15亿元,成为第二增长曲线。

⦁ 国内换装需求:我国现役99A坦克已服役超20年,面临无人化升级需求。公司作为唯一主战坦克研制基地,将深度受益于这一换装周期。此外,陆军机械化率目标从70%提升至90%,未来5年装备需求约2000亿元,公司市占率有望保持在60%以上。

⦁新兴业务拓展:公司积极布局低空经济、卫星互联网、智能弹药等领域,为低轨卫星提供高频雷达配套,参与海南国际海底数据中心建设。智能检测业务通过CNAS扩项认证,服务华为、宁德时代等头部企业,2025年检测收入预计达6亿元;增材制造中心建成国内最大减速器3D打印设施,可生产直径1.5米的航空插头,良品率达90%,有效降低生产成本。

风险挑战

1. 主要风险挑战

内蒙一机面临的主要风险挑战包括:

⦁ 质量管理风险:外协配套产品质量问题可能影响整机质量,损害公司品牌声誉,外贸产品还可能引发不良国际影响。2025年泰国VT-4坦克在高强度作战中曾发生炸膛事故,尽管泰国官方澄清是"超负荷使用"(200次射击接近寿命极限)而非设计缺陷,但仍对公司产品质量声誉构成挑战。

⦁ 安全生产风险:军工生产涉及高危环节,安全管理体系不健全、设计和工艺问题可能导致安全风险。尽管公司通过了ISO9000质量管理体系认证和ISO14001环境管理体系认证,但安全生产标准化管理仍需持续加强。

⦁ 市场竞争风险:国际竞争对手如俄罗斯乌拉尔车辆厂(T-14主战坦克)、德国莱茵金属(无人战车)、美国通用动力(M1A2坦克)在技术、品牌和渠道方面具有优势。国内军工企业如中航成飞、中航沈飞市值远超公司,市场竞争压力较大。

⦁ 供应链风险:公司直接材料成本占比达62%,钛合金、稀土等战略金属价格波动显著影响毛利率。2024年钴价受刚果出口禁令影响飙升45%,导致毛利率40%的外贸订单承压。

2. 管理层应对策略

面对上述风险挑战,公司管理层采取了一系列应对策略:

⦁ 质量管理强化:兵工集团反腐后,公司引入"拉条挂账销账"机制,建立全面的产品质量监测体系,覆盖产品从设计、制造、检验到交付的每一个环节。同时,公司通过"资源换装备"模式(如稀土技术换取泰国资源)强化供应链稳定性。

⦁ 安全生产管理:公司构建能碳一体化管控平台,综合能耗下降33.3%,年减排二氧化碳超2万吨。精密铸造机器人生产线实现模壳合格率从80%提升至95%,产能提升2倍。尽管2025年10月新国标GB/T 33000-2025实施,但公司尚未明确公布是否通过安全生产二级标准化认证。

⦁ 技术追赶与创新:公司通过"揭榜挂帅"机制吸引顶尖人才,建立"预研一代、研制一代、生产一代"技术储备体系,2024年预研项目投入占比提升至40%。在第四代主战坦克ZTZ-201研发中,公司攻克了105毫米滑膛炮(炮口初速1706米/秒)、无人炮塔、混动系统等关键技术,缩小了与国际先进水平的差距。

⦁ 供应链多元化:公司通过参股稀土加工企业、布局非洲钴矿等措施对冲战略金属价格波动风险。2025年Q3,公司毛利率同比提升0.37个百分点,显示供应链多元化策略初见成效。

竞争对手

国际竞争对手如俄罗斯乌拉尔车辆厂(T-14主战坦克)、德国莱茵金属(无人战车)、美国通用动力(M1A2坦克)在技术、品牌和渠道方面具有优势。国内军工企业如中航成飞、中航沈飞市值远超公司,市场竞争压力较大。

管理人员

内蒙一机的管理层具有军工行业背景与丰富管理经验。董事长王永乐,1975年出生,硕士研究生,正高级工程师,有丰富的公司管理经验。2025年公司高管平均年薪96.38万元,董事长薪酬108.97万元,较上年减少24.14万元,显示管理层薪酬结构趋于合理。

管理层团队年龄结构偏成熟,平均年龄约52岁,年龄中位数为51岁,其中董事长李全文(61岁)年龄最高,非独立董事陈阳(43岁)年龄最小。这一年龄结构反映了军工行业的特殊性,即需要丰富的经验和行业知识积累。

在管理风格上,公司强调"敢于担当"、"善于攻坚"、"勇往直前"、"永争第一"的价值观,传承弘扬"第一机械"创造新中国第一的历史。2020年,公司发布限制性股票激励计划,业绩考核目标为以2019年业绩为基数,2021-2023年净利润复合增长率均不低于10%且不低于行业平均值,加权平均净资产收益率分别不低于6.3%、6.5%和6.8%。2021-2023年,公司加权平均净资产收益率分别为7.43%、7.71%和7.60%,均超过考核目标,显示激励计划成效显著。

总结

内蒙一机作为中国陆军装备的核心供应商,拥有深厚的历史底蕴和独特的行业地位。公司从1954年建设的"一五"项目,到成功研制中国第一辆坦克,再到如今成为军工央企上市平台,始终承担着强军兴国的使命。近年来,公司积极推动业务转型,从传统军工制造向智能化、无人化、绿色化方向发展,形成了军贸出口、无人装备和国内换装三大增长引擎。

从财务角度看,公司2025年前三季度业绩稳步回升,营收78.94亿元(+11.07%),净利润3.86亿元(+6.18%),显示出良好的增长势头。但毛利率偏低(11.13%)、资产负债率偏高(42.90%)、经营性现金流波动大(2024年-34.38亿元)等问题仍需关注。股东结构方面,散户数量持续减少,机构投资者占比提升,筹码向机构集中,显示出市场对公司核心地位的认可。

未来,随着陆军装备现代化进程加速、军贸出口持续增长以及无人装备商业化落地,内蒙一机有望迎来新一轮增长周期。公司通过参股稀土加工企业、布局非洲钴矿等措施对冲战略金属价格波动风险,同时积极研发非稀土基隐身材料,使镧系用量降低50%,进一步增强了供应链的稳定性。

总体而言,内蒙一机作为陆军装备领域的龙头企业,具备较强的技术壁垒和成本优势,未来发展空间广阔。但投资者也需关注公司面临的市场竞争、技术追赶和供应链风险等挑战,合理评估风险与收益,制定适合自身风险偏好的投资策略。