核心结论:东方锆业是 A 股唯一锆全产业链 + 固态电池核心材料 + 核电锆材三重驱动标的,2026 年新能源产能集中释放、长协订单锁定,业绩迎来爆发拐点。预计 2026 年归母净利润8–12 亿元,同比 +1300%+;当前市值122 亿元,对应 2026 年 PE 仅10–15 倍,估值具备 **300%+** 修复空间。

一、公司概况:全球锆业龙头,新能源 + 核电双轮驱动

- 全称

:广东东方锆业科技股份有限公司(002167,深交所) - 实控人

:中国核工业集团(中核集团,央企背景) - 定位

:全球锆制品龙头、固态电池电解质核心材料供应商、核级锆材国产替代先锋 - 核心标签

:锆资源自给、固态电池、纳米氧化锆、长协锁单、产能爆发、低估值、业绩弹性

二、核心业务:资源为王,高端突破,订单锁定

1. 锆资源与基础材料(压舱石,成本优势)

- 资源壁垒

:国内唯一拥有海外大规模锆矿企业,澳大利亚锆矿权益储量407.68 万吨,海南文昌锆矿75 万吨,自给率超60%,成本优势显著。 - 传统业务

:锆英砂、氯氧化锆、硅酸锆等,覆盖陶瓷、耐火材料、化工领域,贡献稳定现金流。

2. 固态电池材料(核心增长极,业绩爆发点)

- 核心产品

:高纯纳米氧化锆(LLZO 固态电解质核心原料,单 GWh 需求约45 吨),全球市占率超50%。 - 产能规划

:2025Q2 投产500 吨 / 年纳米氧化锆产线;2026 年新增6 万吨电池级氯氧化锆 + 1.2 万吨高纯氧化锆 + 1 万吨复合氧化锆,合计新增4.5 万吨新能源锆材产能。 - 订单锁定

:与宁德时代、清陶能源、卫蓝新能源签订 3 年长协,锁定60%纳米氧化锆产能,2026 年订单已排满;2025–2026 年锁价,毛利率40%–50%;2027 年长协到期后将按暴涨市价重签,毛利率有望提升至55%–65%。 - 技术验证

:LLZO、LLZTO 等氧化物电解质原料获宁德时代验证,深度绑定头部电池企业。

3. 核电锆材(第二增长曲线,国产替代)

- 核心产品

:N36 型核级海绵锆,填补国内空白,国内市占率超50%。 - 产能扩张

:汕头基地核级锆材产能从1300 吨扩至3800 吨,2026 年投产,受益国内核电装机加速增长。

三、财务分析:短期低谷,拐点已至,2026 年爆发

1. 业绩回顾与预测(2025–2026)

- 2025 年(周期低谷)

:归母净利润预盈3700–5550 万元,同比 -68.62%–79.08%,主因锆价低迷、传统业务承压;但扣非净利润同比 +135.63%–153.44%,主业盈利改善深交所。 - 2026 年(爆发期)

: 营收:40–50 亿元(新能源锆材 25 亿 + 传统锆材 15 亿 + 核电锆材 10 亿) 归母净利润:8–12 亿元(同比 +1300%+),新能源业务贡献70%+ 扣非净利润:7–11 亿元,盈利质量大幅提升 毛利率:从18%提升至35%+,高端产品占比提升

2. 财务健康度(截至 2025Q3)

- 资产负债

:总资产35 亿元,总负债6.8 亿元,资产负债率19.4%,财务结构极其稳健,央企信用背书强。 - 现金流

:经营现金流持续为正,为产能扩张提供充足资金保障。

3. 估值水平(截至 2026 年 2 月 27 日)

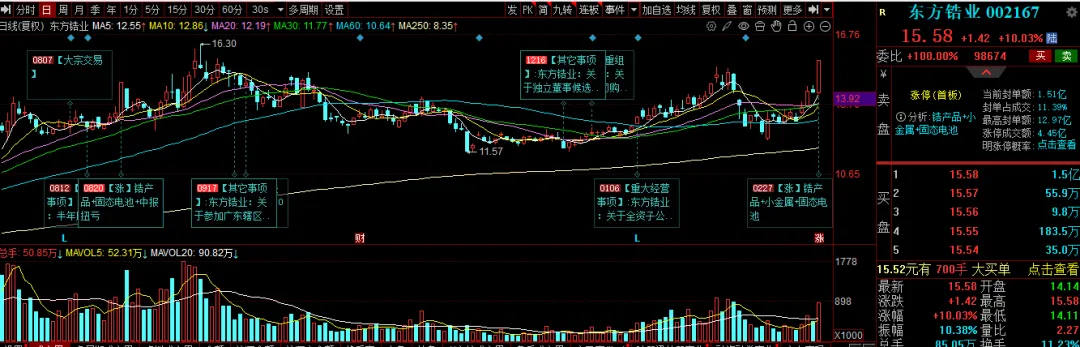

- 股价

:15.58 元(涨停),总市值122 亿元。 - PE(TTM)

:220–330 倍(基数低),2026 年净利10 亿元对应 PE 仅12 倍。 - 估值逻辑

:从 “传统锆材股(PE 15–20 倍)” 向 **“固态电池新材料成长股(PE 40–50 倍)” 切换,给予 2026 年40 倍PE,目标市值400 亿元 **。

四、核心催化剂与风险提示

核心催化剂

- 固态电池商业化加速

:2026 年半固态电池量产,氧化锆需求爆发,订单持续高增。 - 新能源产能集中释放

:2026 年新增4.5 万吨高纯锆材产能投产,业绩兑现。 - 长协到期重签

:2027 年长协按高价重签,毛利率大幅提升,业绩弹性爆炸。 - 核级锆材放量

:核电装机增长,核级海绵锆需求提升,贡献第二增长曲线。 - 锆价上涨

:供给收缩 + 新能源需求爆发,锆价持续上行,业绩超预期。

风险提示

- 固态电池商业化不及预期

:研发进度延迟,需求释放缓慢。 - 产能释放不及预期

:新增产能投产进度延迟,影响业绩兑现。 - 锆价大幅回调

:周期波动影响传统业务盈利。 - 行业竞争加剧

:新进入者增加,价格战压缩利润空间。 - 宏观经济下行

:影响新能源与核电投资进度。

五、投资建议

- 短期(1–3 个月)

:逢低布局,目标25–30 元,突破20 元加仓。 - 中期(6–12 个月)

:2026 年中报业绩高增 + 产能释放 + 订单兑现,股价看40–50 元。 - 长期(1–3 年)

:固态电池锆材龙头地位确立,市值看400–500 亿元。

操作策略:分批建仓,中线持有。设12 元(60 日线)止损,目标50 元。

互动 + 点赞 + 转发 免费送研报

各位股友,东方锆业固态电池锆材 + 长协锁单 + 产能爆发三重驱动,2026 年业绩弹性巨大,你更看好哪条主线?👉 固态电池氧化锆需求爆发,能否成为第一利润引擎?👉 2026 年新增 4.5 万吨产能释放,能否带来超预期业绩?👉 2027 年长协重签,毛利率提升至55%+,业绩弹性是否爆炸?

🔥 福利活动:点赞 + 转发 + 留言,直接领研报!

点亮点赞 - 转发

给身边股友 评论区留言:东方锆业研报

即可免费领取完整版《东方锆业 2026 深度研报》,包含:✅ 固态电池氧化锆 / 核电锆材详细业绩测算✅ 2026 年新增产能投产时间表✅ 长协订单与价格重签分析✅ 业绩预测与估值模型✅ 目标价与详细操作策略✅ 锆行业与固态电池产业链全景图

欢迎大家积极点赞、转发、留言,一起聊透这只固态电池核心标的!