以下资料均采自东财行业研报。

1、锂电池

(1)固态电池产业化加速推进:政策端,车用固态电池首部国标或于4月审查报批、7月正式发布。设备端,灵鸽科技中标百吨级硫化物固态电解质产线。电池端,当升科技与辉能科技就固态电池与新 能源产业达成合作,国轩高科携手巴斯夫共同开发固态电池技术。

(2)锂盐价格回落,电芯报价上行。本周末(2月13日)碳酸锂价格14.4万元/吨,较两周前下跌1.7万元/吨。相较两周前,三元正极、磷酸铁锂正极、电解液、六氟磷酸锂报价下跌,负极、隔膜报价 稳定。本周方形三元动力电芯/铁锂动力电芯/储能用100Ah电芯/储能用314Ah电芯报价为0.582/0.369/0.391/0.336元/Wh,较两周前增加0.000/0.001/0.015/0.005元/Wh。

2、可控核聚变

推荐关注:1)聚变装置链主标的;2)主机关键设备供应商应流股份等;3) 超导带材、磁体供应商;4)电源及其他电气设备供应商许继电气等;加热系统设备供应商;5)制冷系统设备供应商中泰股份等;6)加热系统设备供 应商;7)各种辅助系统设备及其他设备供应商,如供货超导线圈铠甲用材 料和BEST线圈盒的广大特材、熔盐储能西子洁能、核级球阀蝶阀龙头江苏 神通、氦质谱检漏仪龙头皖仪科技;8)持有稀缺核电运营牌照的中国核电、 中国广核、电投产融。

3、AI

被AI直接挤占:存储、电子布、光纤、CTE电子布、CCL、CPU、铜箔、封装、电、被动元件、电源、PCB、ATE等。 1)存储,HBM挤占DRAM产能,核心是晶圆,HBM消耗的晶圆产能是普通DARM的倍数级。 2)普通电子布,low-dk/low-cte/Q布挤占7628/薄布/超薄布的产能,核心是坩埚法有退出、织机订货周期长。 3)光纤,AI数据中心光纤光缆挤占G.652D散纤产能,核心是光棒(光纤预制棒)紧缺。 4)CTE 电子布/载板,ABF载板挤占BT载板,核心是板厂/布厂内部产线共用和调配,以及苹果供应链同样严进。 5)CCL,M7/M8/M9 挤占中低端覆铜板产能,核心是切换的机会成本(设备效率、树脂不兼容导致清洗时间长); 6)CPU,AI 服务器挤占消费级CPU产能/HBM挤占逻辑芯片产能,核心是晶圆制造/载板/先进封装产能不足。 7)铜箔,hvlp铜箔挤占标箔产能,核心是阴极辊和表面处理机优先配置给高端产品。 8)封测与代工,CoWoS等先进封装挤占传统封测和存储产能,核心是封测厂扩产时间长、成本高。 9)电,AI数据中心算力负荷挤占工业/民用电力,核心是缺电。 10)被动元件,AI服务器对高容值、低损耗高端电容料号挤占常规产能。 11)电源,钛金级AI服务器电源挤占通用服务器/PC电源产能,核心是高功率器件和老化测试架位。 12)PCB,超高层板(UBB/OAM)挤占通用品/车规/工控板产能,核心是压合瓶颈(例如激光钻孔机等PCB设备)。 13)ATE,高算力GPU/HBM测试挤占高端手机SoC/模拟芯片测试机台,核心是机台和核心人力有供应链重合。

4、钢材

制造业用钢首超建筑用钢,关注新兴产业用钢需求。建议关注中信特钢(000708.SZ)、华菱钢铁(000932.SZ)、 久立特材(002318.SZ)、甬金股份(603995.SH)、永兴材料(002756.SZ)。

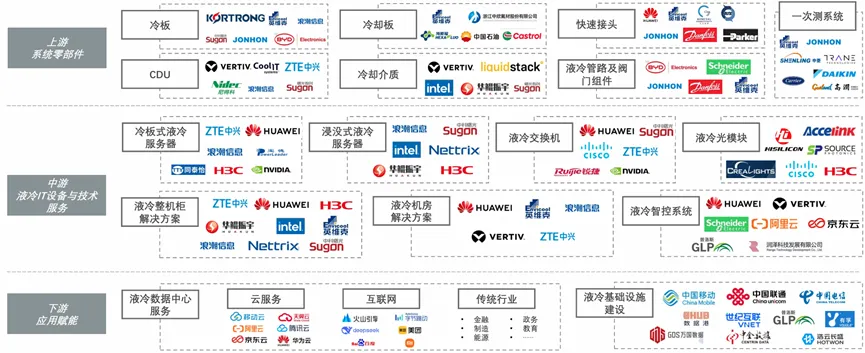

5、液冷

1、AI 基建,光板铜电

M9 PCB产业链:菲利华、东材科技、生益科技、胜宏科技、沪电股 份、深南电路、东山精密等。CPO产业链:致尚科技、长光华芯、源杰科技、仕佳光子、太辰光、 炬光科技、罗博特科等。

2、具身智能人形机器人

智能迫近临界点有望推动人形机器人进入大规模量产前奏,建议关注人形机器人核心供应链企业,如斯菱智驱、科森科技、福赛科技、新泉股份、三花智控、恒立液压、泛亚微透、唯科科技、领益智造、蓝思科技、海康威 视、大华股份等; 具身智能AI大脑和世界模型,建议关注协创数据(旗下奥佳科技Fcloud与NV合作提供Ominibot 具身智能大脑训练平台)、索辰科技(中国物理AI稀缺资产)、群核科技、智微智能等。

3、AI

建议关注AI Agent、云与基础设施及商业航天板块企业,包括汉得信息、用友网络、赛意信息、鼎捷数智、润泽科技、博睿数据、星环科技、中科星图、星图测控、佳缘科技、航天宏图、上海瀚讯、盛邦安全等。