PS:对雪湖的报告进行了阅读学习,然后挑选了我认为重要的和我此前研究里缺乏的部分进行记录学习。

原文链接:https://www.snowlakecap.com/luckin/SNOW_LAKE_-_Luckin_Coffee_Presentation_2022.pdf

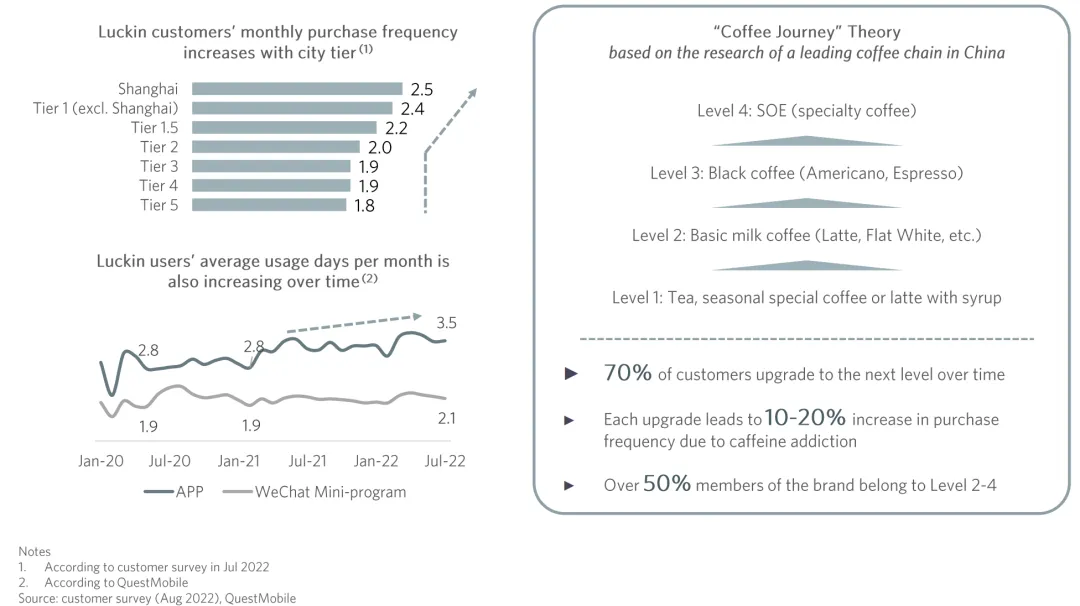

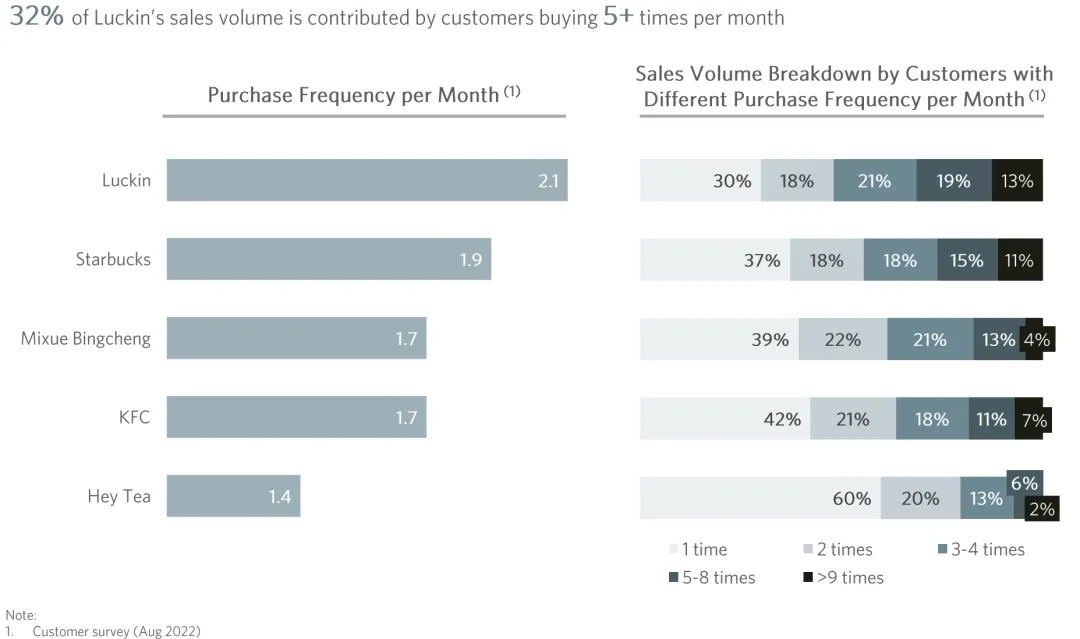

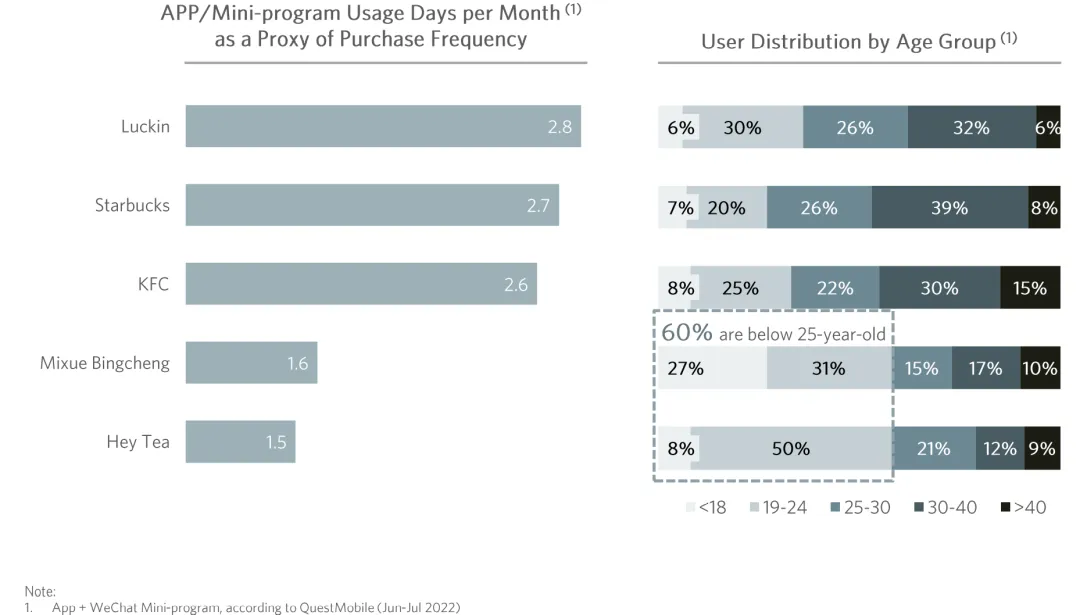

消费者习惯(渗透率)

结论1:城市能级越高(收入水平越高),消费者的咖啡消费频次越高;

结论2:瑞幸的用户,消费频次是逐步提高的;

结论3:雪湖总结了咖啡用户层级理论:

(1)70%的咖啡用户会随着时间增加消费频次和进入更高的消费层级;

(2)每次消费层级升级都会使得用户消费频次提高10%~20%;

(3)现有用户中有50%的用户在2~4级里了;

结论4:瑞幸32%的销售来自于那些月购买频次大于5次的深度消费者(比对手更具粘性);

对咖啡用户和属性的这个理解是非常非常重要的,生意>公司>行业,咖啡这个生意的特性,需要越长时间的沉淀,资本市场才能越理解(就跟星巴克和茅台一样)

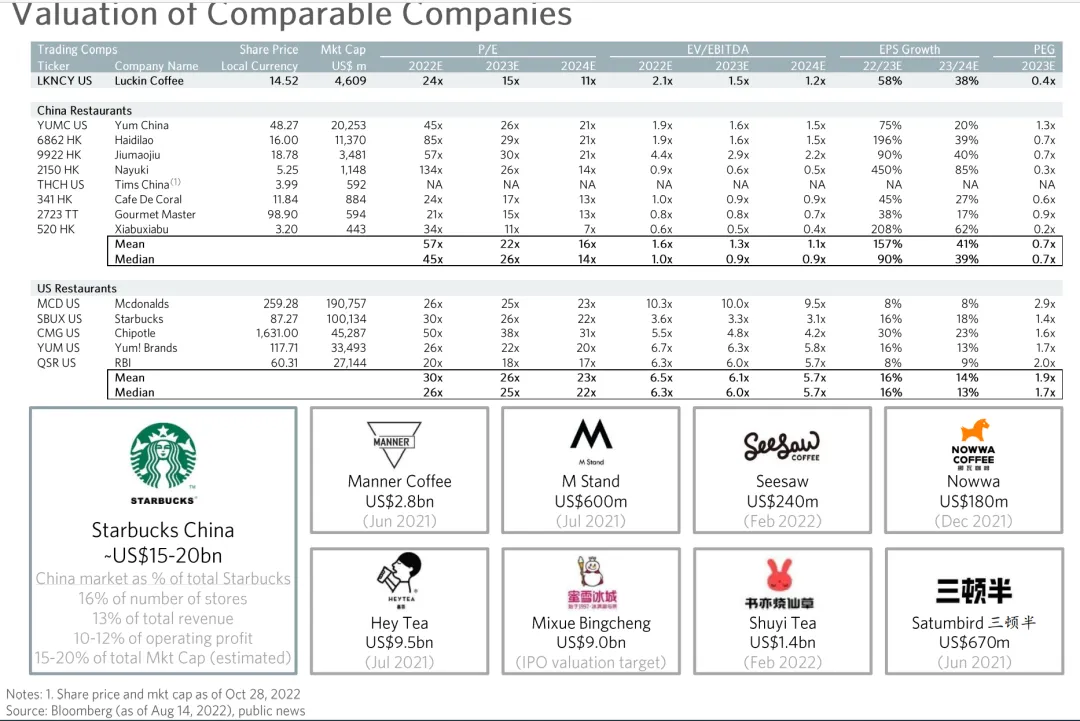

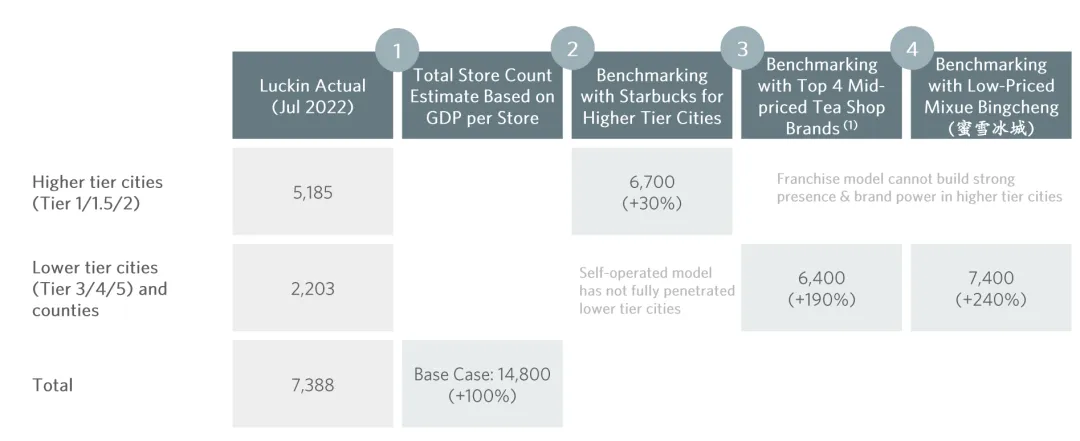

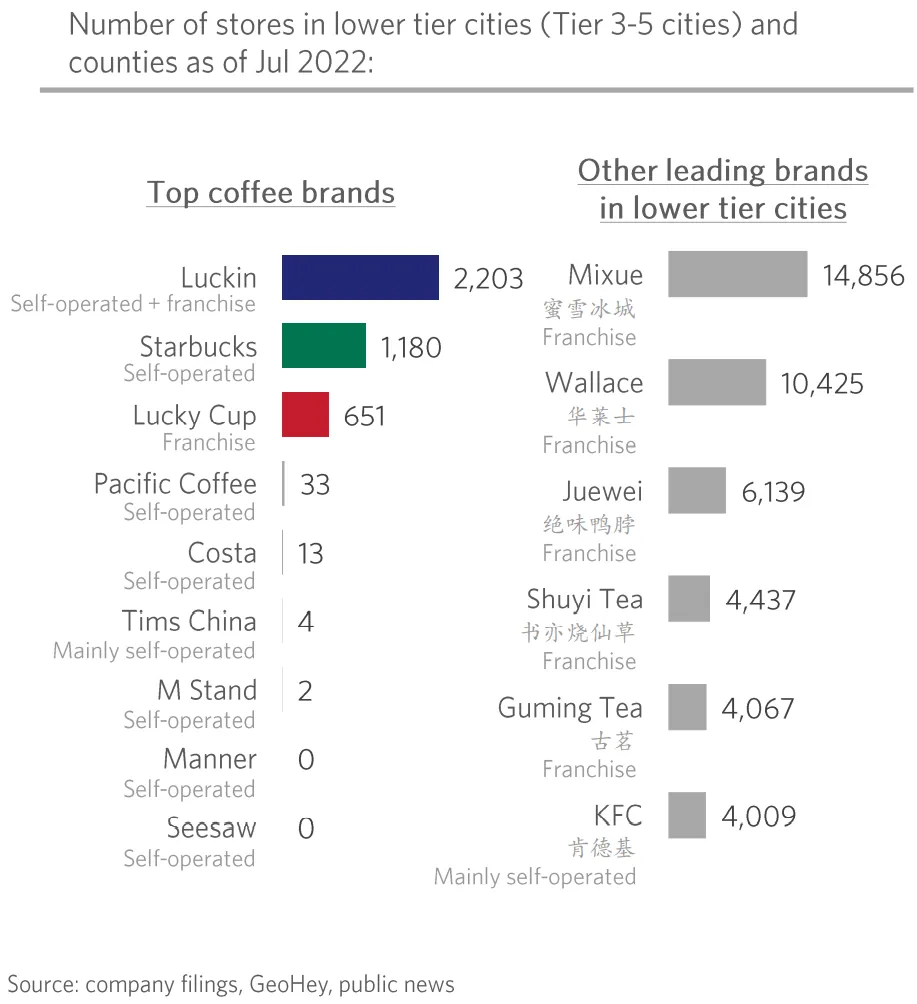

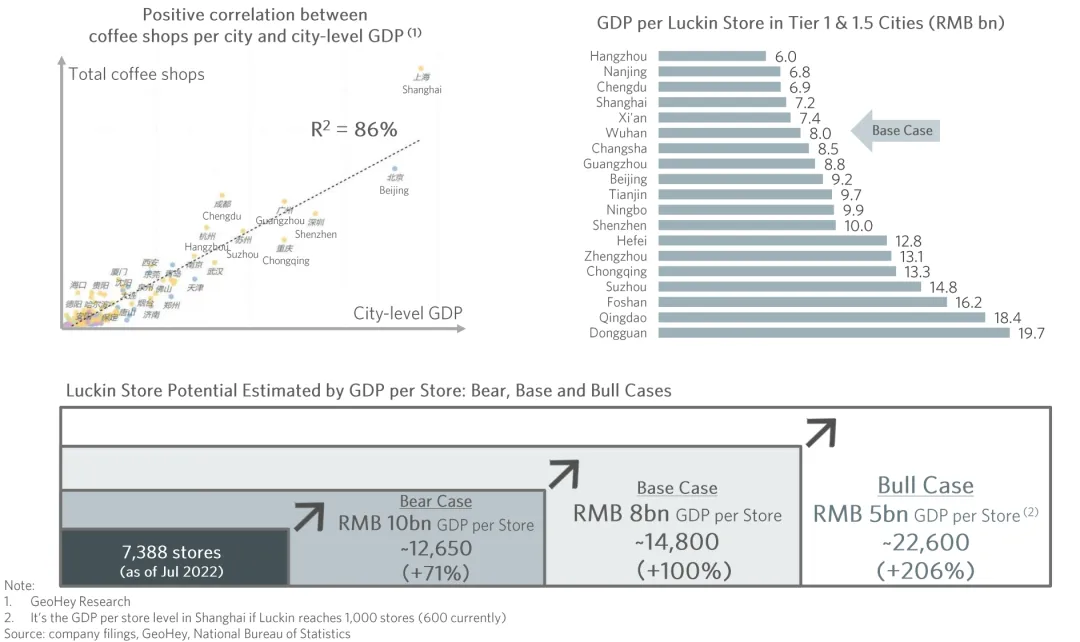

门店空间

瑞幸的开店空间在14800家(12650~22600之间),还有一倍空间。

测算逻辑是基于一二线城市对标星巴克,下沉市场对标蜜雪冰城。

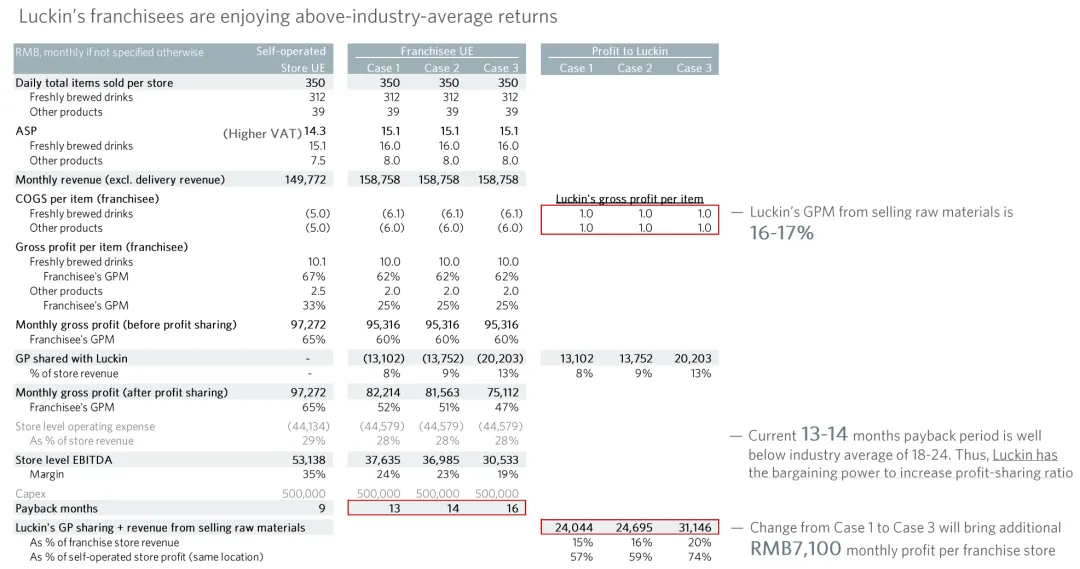

加盟店的盈利能力(利润贡献)

瑞幸能从加盟商门店赚到收入的15~20%,和我此前的结论差不多。

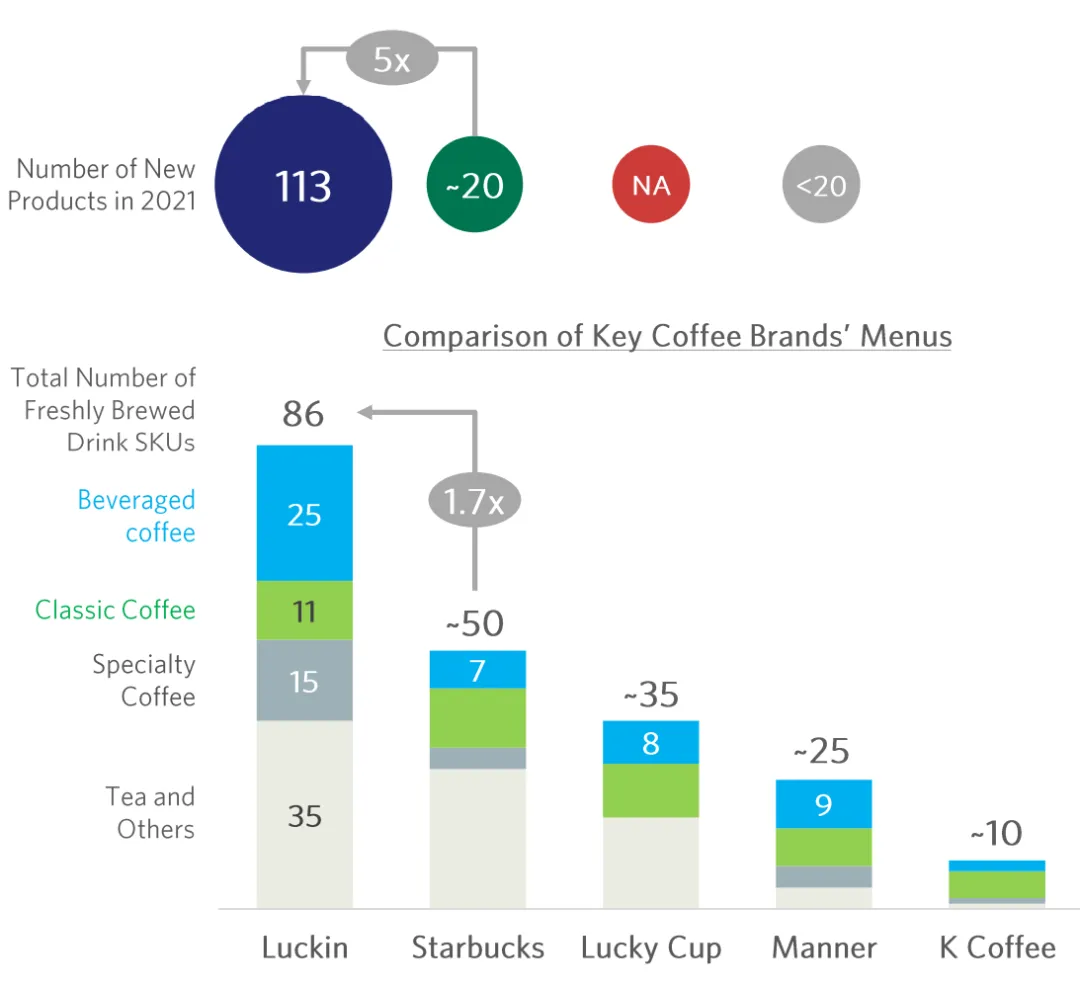

研发方向的高效和精准

研发是瑞幸做到今天成绩的关键武器,产品力是一切之本,这可能会成为很多人低估瑞幸长期空间的一个定性层面的潜力。

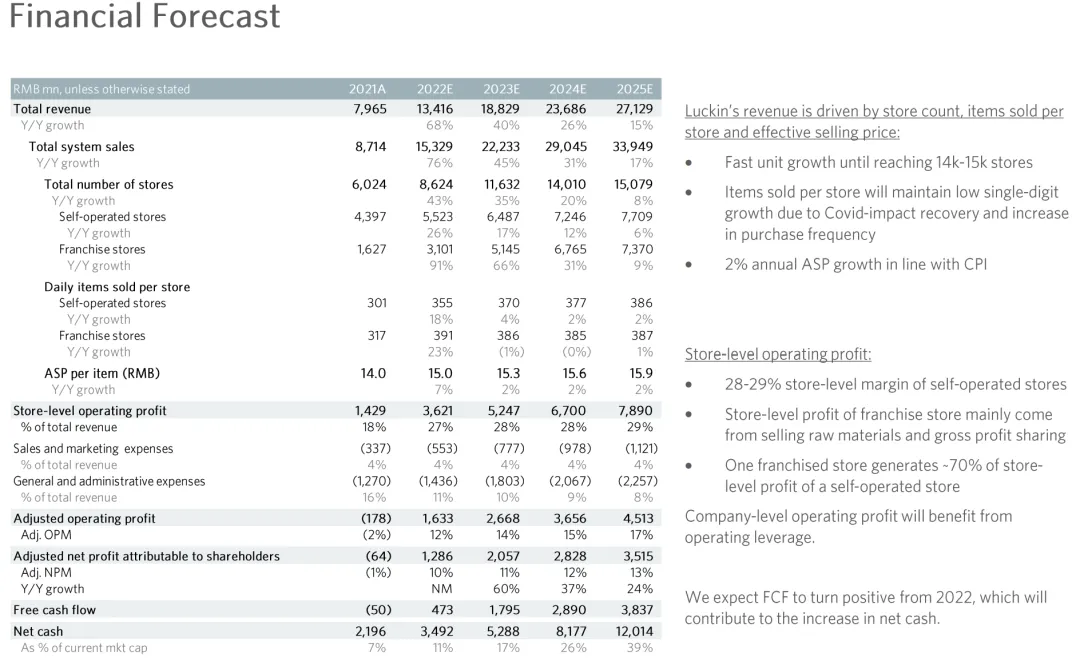

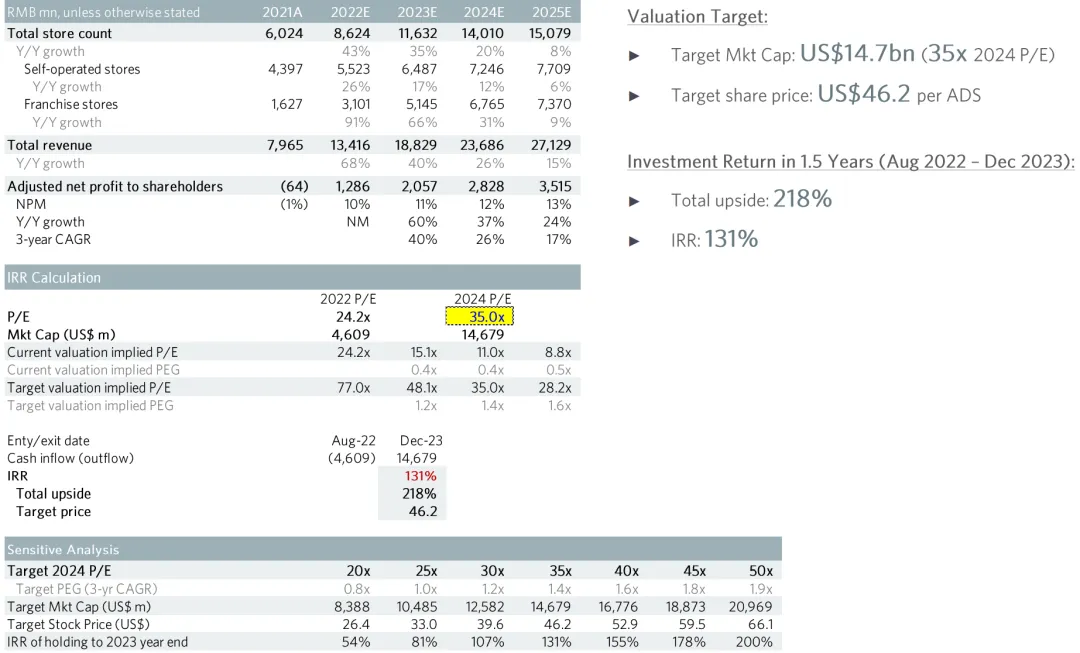

业绩预测

雪湖认为2024年瑞幸能有237亿收入,赚28.28亿,给35倍pe,对应市值990亿rmb,137亿美金(给了目标价46.2美元)。

收入跟我差不多,但利润我预计会更高(但取决于疫情情况,所以这里也先不争了),估值倍数我认可,但如果考虑到粉单的流动性折价,可能68亿美金我就会开始觉得不太舒服。