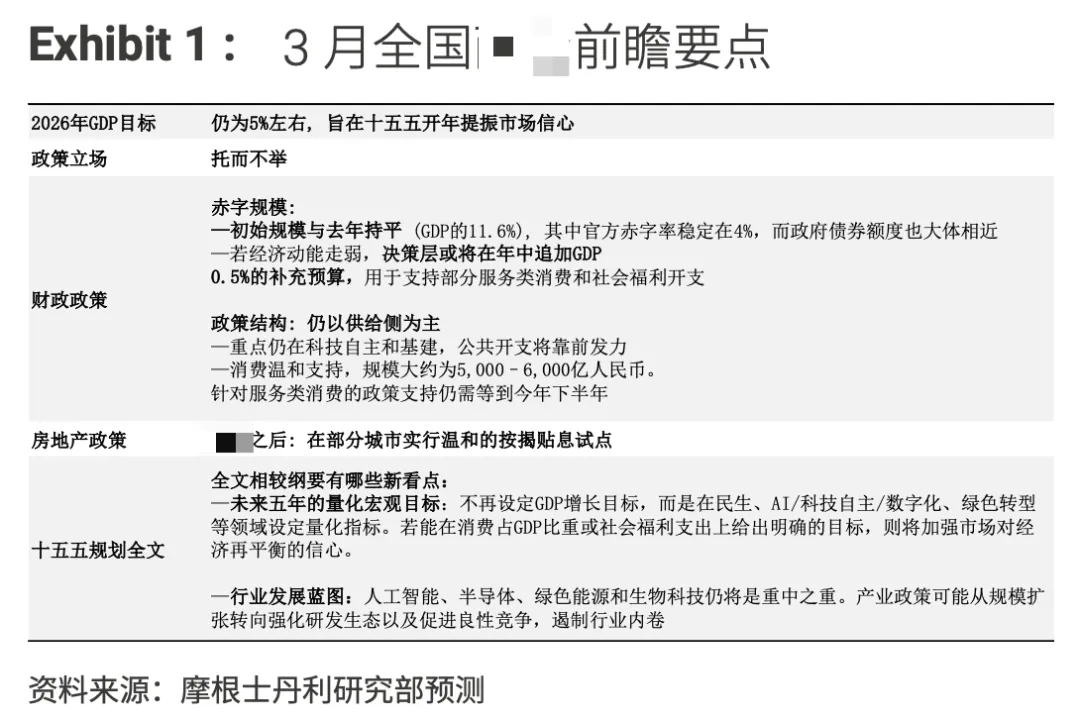

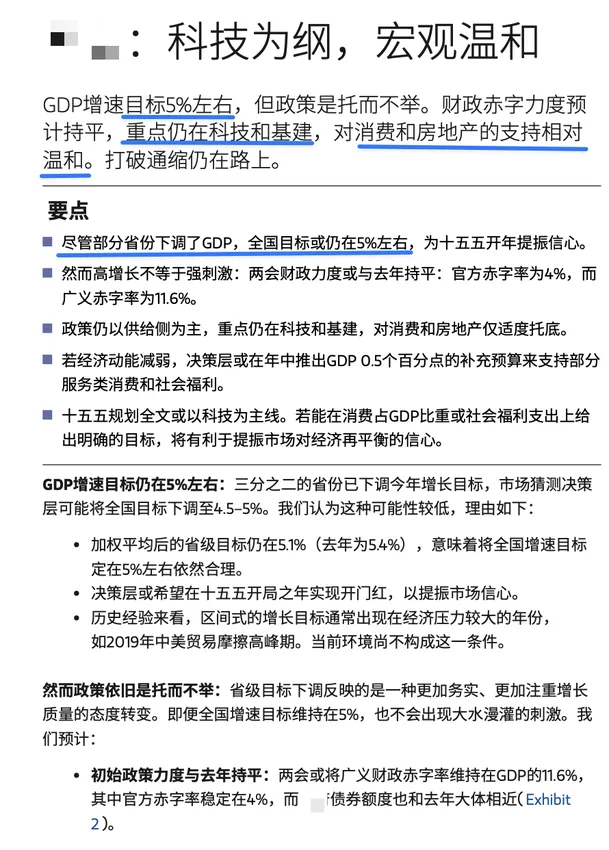

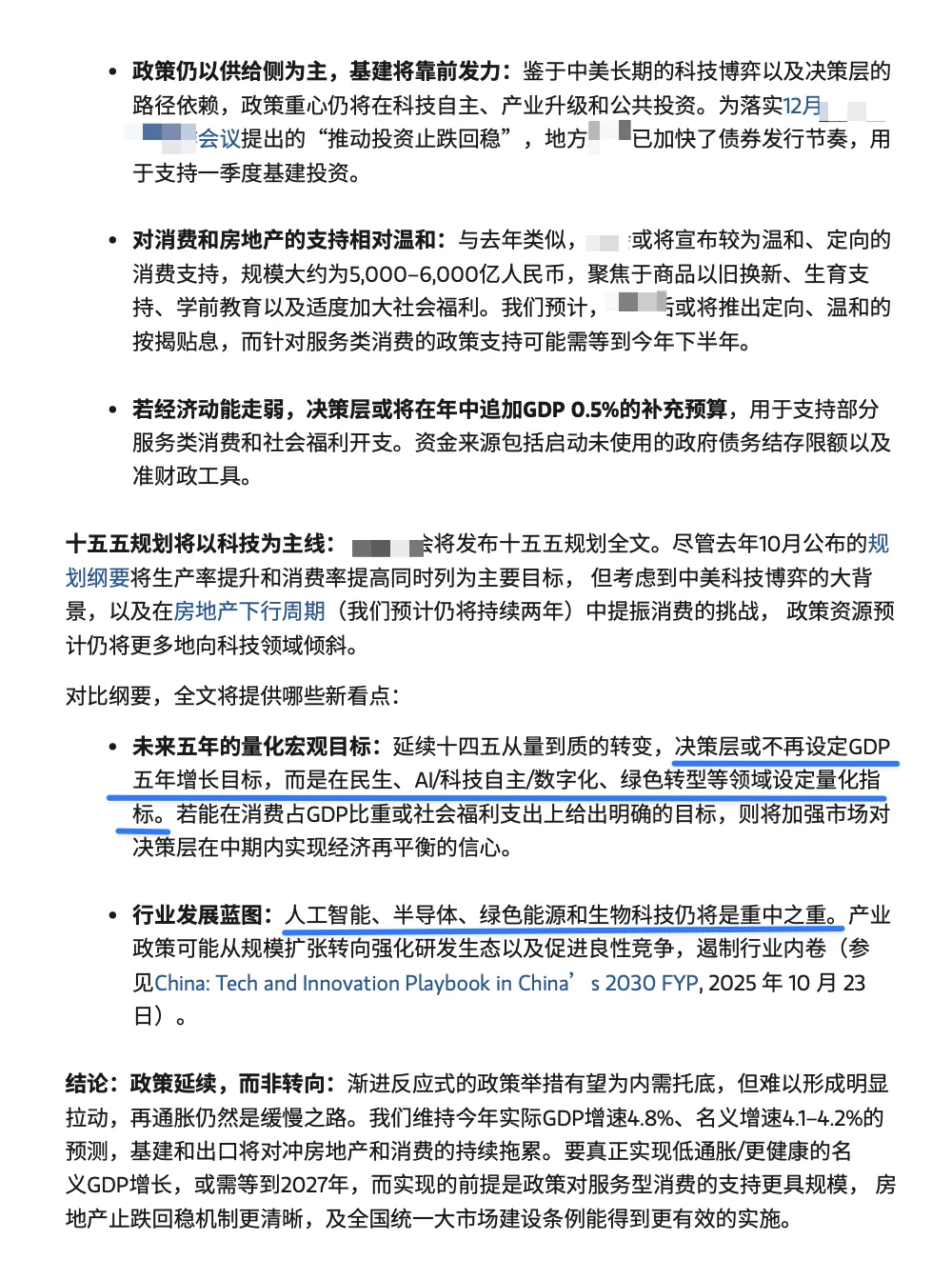

大摩研报|3月会议前瞻,聚焦科技,政策温和托举(2月27日)3月会议在即,大摩昨天发了一篇报告前瞻会议要点,高盛也有个闭门会是类似的内容。今天先对比一下两家对具体目标和政策细节的预判,有哪些相同点和不同点。高盛与大摩均预计今年的GDP增长目标将被设定在4.5%至5%之间,其中大摩特别指出全国目标维持在5%左右是为了在“十五五”开局之年提振市场信心。同时,两家机构对2026年中国实际GDP增速的预测完全一致,同为4.8%。两家机构都预计官方财政赤字率将稳定在4%,并且整体zf发债规模预计与去年大体持平。高盛预计今年债券净发行总额约为12.3万亿;大摩预计广义财政赤字率维持在GDP的11.6%,zf债券额度与去年相近。双方均认为政策将保持温和,不会出现“大水漫灌”式的强刺激。大摩用“托而不举”形容政策立场,认为重心仍在供给侧与基建;高盛则指出,当前持续强劲的出口表现降低了出台大规模刺激政策的紧迫性。两家机构均强调科技自主和创新是未来五年的绝对重点。大摩指出规划全文将以科技为主线,重点关注ai、半导体、绿色能源和生物科技等;高盛同样强调了政策对ai、新材料、机器人、低空经济等领域的持续支持。高盛预期消费品“以旧换新”补贴计划会延续,但规模可能从去年的3000亿缩减至2500亿左右;而大摩的预期相对更高,预计将宣布约5000亿至6000亿的温和消费支持,范围不仅涵盖商品以旧换新,还包括生育支持、学前教育以及适度加大社会福利。大摩提出了明确的政策备案预期:认为若经济动能走弱,决策层或在年中追加相当于GDP 0.5%的补充预算,主要用于支持服务类消费和社会福利开支;高盛的分析中则未明确提及此类年中追加预算的安排。高盛认为,随着时间推移和市场越来越接近底部,zf出台更多干预政策以稳定楼市的紧迫性正在降低;大摩则判断房地产下行周期可能还将持续两年,并具体预测会议之后,可能会在部分城市实行温和的按揭贴息试点以托底楼市。大摩预测,决策层可能不再设定五年期的GDP增长目标,而是将量化指标转向民生、科技自主、数字化和绿色转型等领域;高盛并未提及取消GDP目标的可能性,而是强调此前提出要提高家庭消费率(占GDP比重),并重点观察是否有具体的行业层面支持政策来落实这一目标。NPC将正式宣布2026年增长及财政目标,同时发布完整的五年规划。该完整的五年规划将制定GDP增速、研发强度(增长率或占GDP比重)、城镇化率、碳排放、社会福利覆盖率等中期目标,以及重点产业发展目标。这将成为检验社会福利改革路径明晰化能否为更持久的再平衡提供支撑的首个真正考验。宏观目标方面最重要的是gdp增长和zf债券发行配额总额,其他的不是那么重要市场策略方面,5年规划中重点寻找针对ai、清洁能源、新材料、人形机器人以及低空经济等特定行业的具体支持政策和量化目标、以及对民营经济和资本市场的定调。