我们致力于为液化天然气(LNG)及能源市场广大从业者、投资者及行业观察者提供深度的行情分析和前沿行业趋势解读。特色在于深耕产业细节,力求为您提供主流报道之外更具针对性的市场观察与分析视角,成为您把握市场脉动的重要补充。

本期文章: 『研报』天然气2月报:基本面逐渐转弱,等待地缘风险指引方向

『研报』税收优惠政策支持海洋油气开发及天然气进口利用

『调研』乌克兰将首次通过立陶宛港口接收美国液化天然气

『调研』机构调研丨燃气轮机+天然气+数据中心 这家公司连签大单 在北美已具备设备总装配生产能力

『研报』瑞银证券-杰瑞股份-002353-继续看好公司发电业务和天然气业务快速增长

以下正文:

一、 核心观点

报告认为,当前全球天然气市场基本面正逐渐转弱,价格主导因素正从冬季天气需求转向地缘政治风险(特别是美伊冲突)。

二、 行情回顾(2月市场表现)

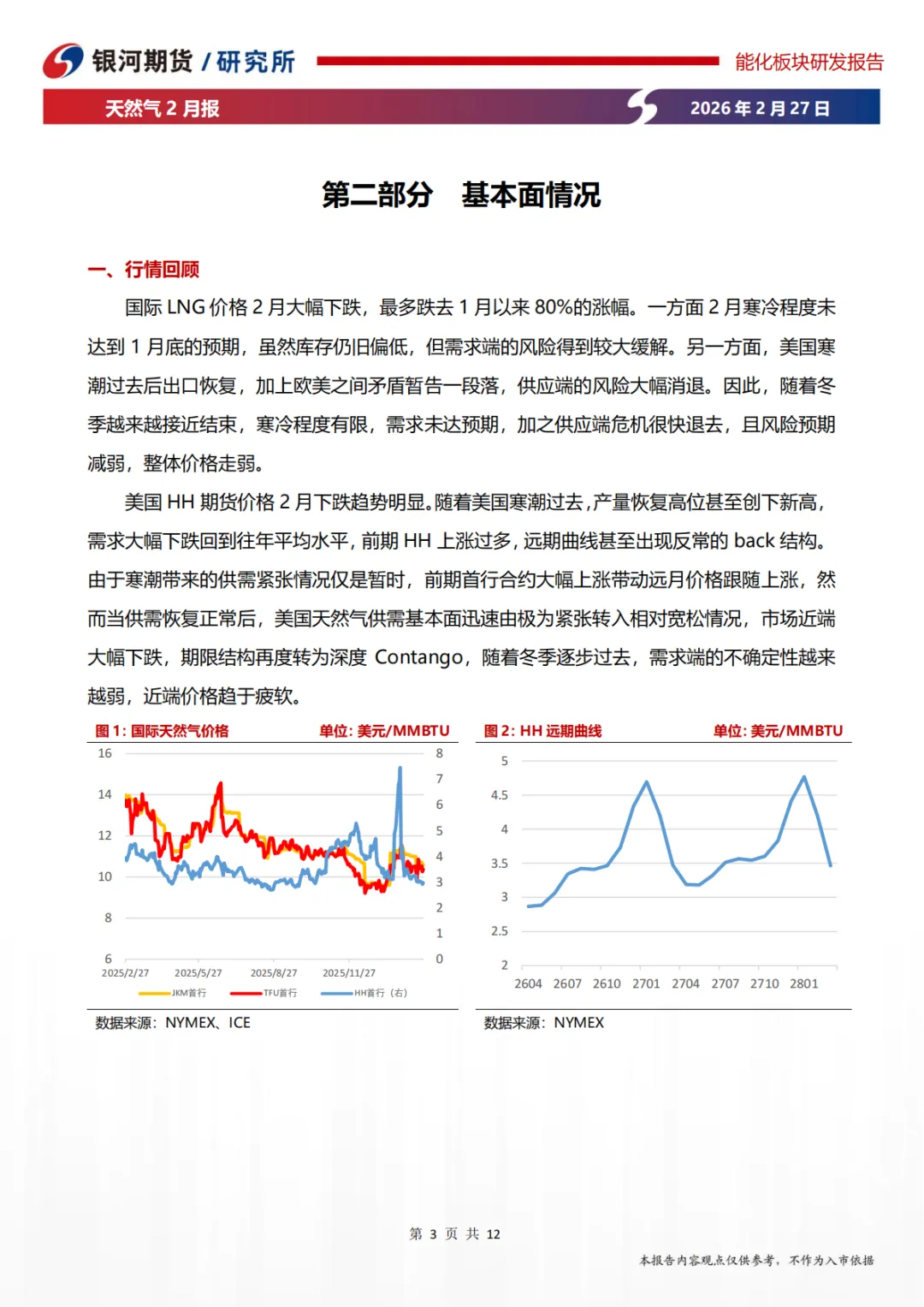

价格走势:2月份国际LNG价格和美国亨利港(HH)期货价格均呈现大幅下跌趋势。国际LNG价格回吐了1月份的大部分涨幅,HH近月合约价格也显著回落。

主要原因:

需求端缓和:2月实际寒冷程度未达1月底预期,冬季接近结束,采暖需求回落。

供应端恢复:美国寒潮结束后,本土天然气产量迅速恢复并创下新高,LNG出口设施也恢复运行。

供需结构转变:市场从寒潮期间的极度紧张迅速转为相对宽松,导致期货期限结构从暂时的Back(近高远低)重新转为深度Contango(近低远高)。

三、 基本面情况摘要

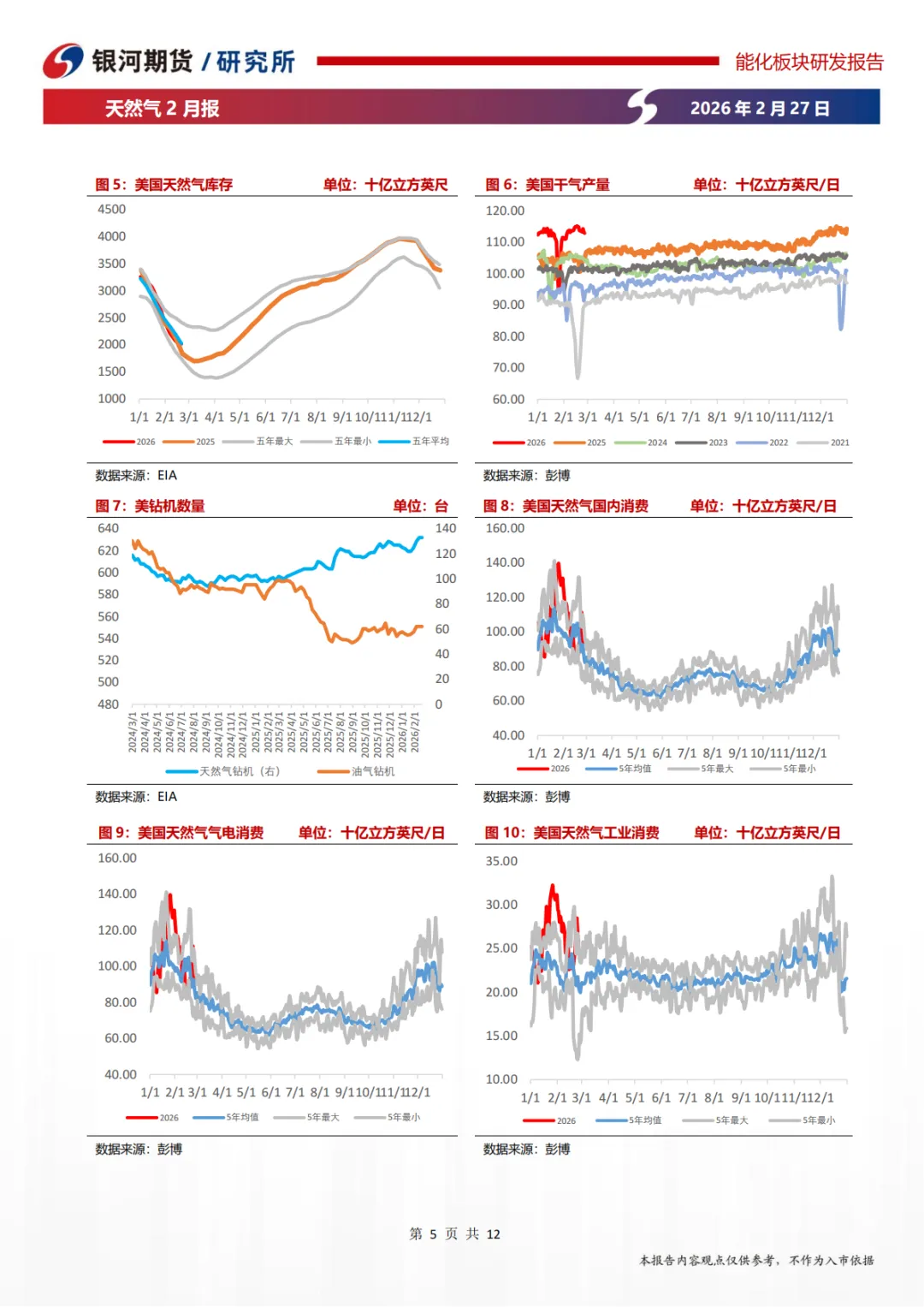

美国市场:

供应:产量高企,钻井活动活跃。

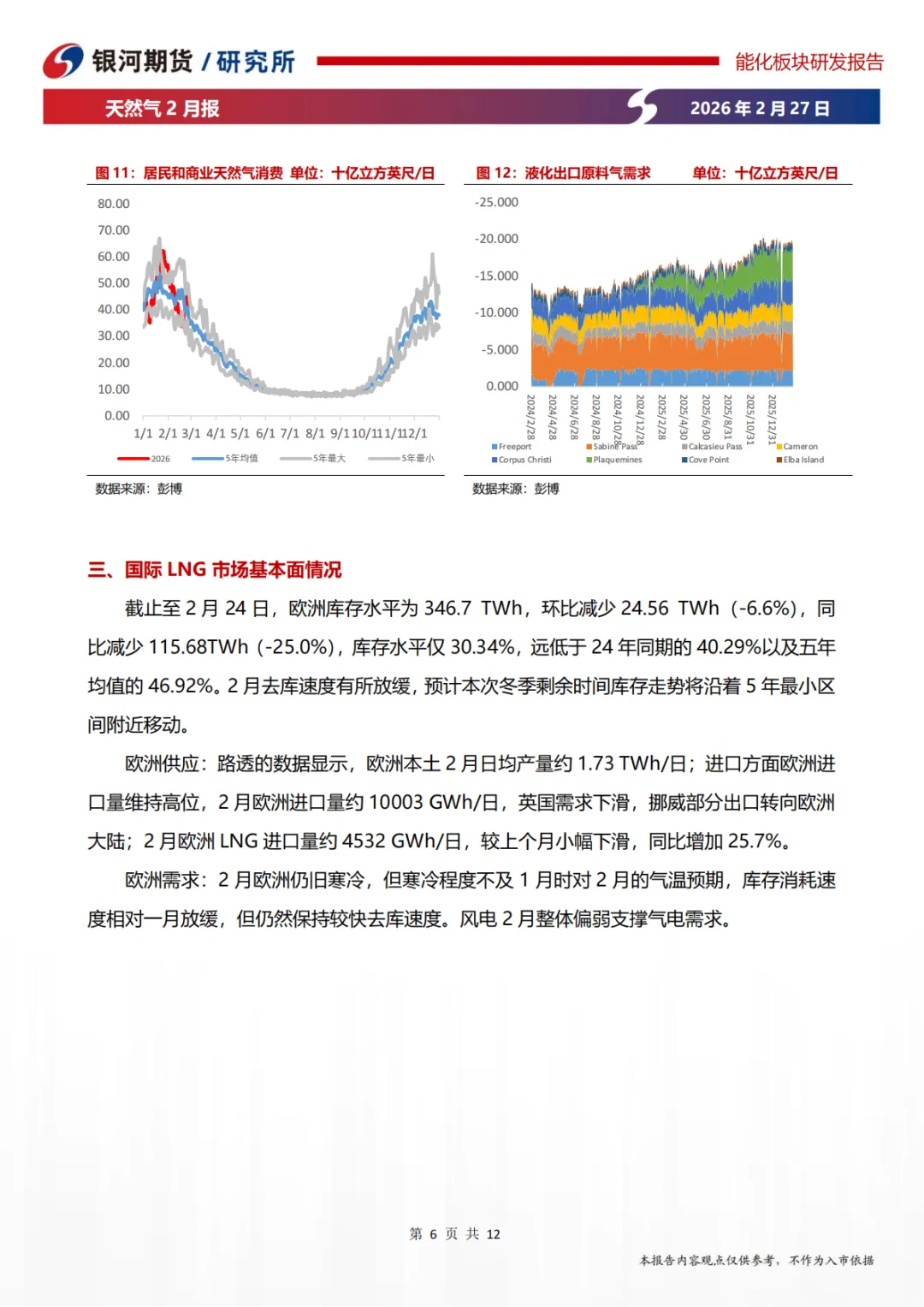

需求:国内消费总体回落至往年平均水平。其中,居民和商业需求因采暖季尾声而下降,工业需求同比增长,发电需求小幅回落。

库存:库存总量略低于五年均值,去库速度平缓。

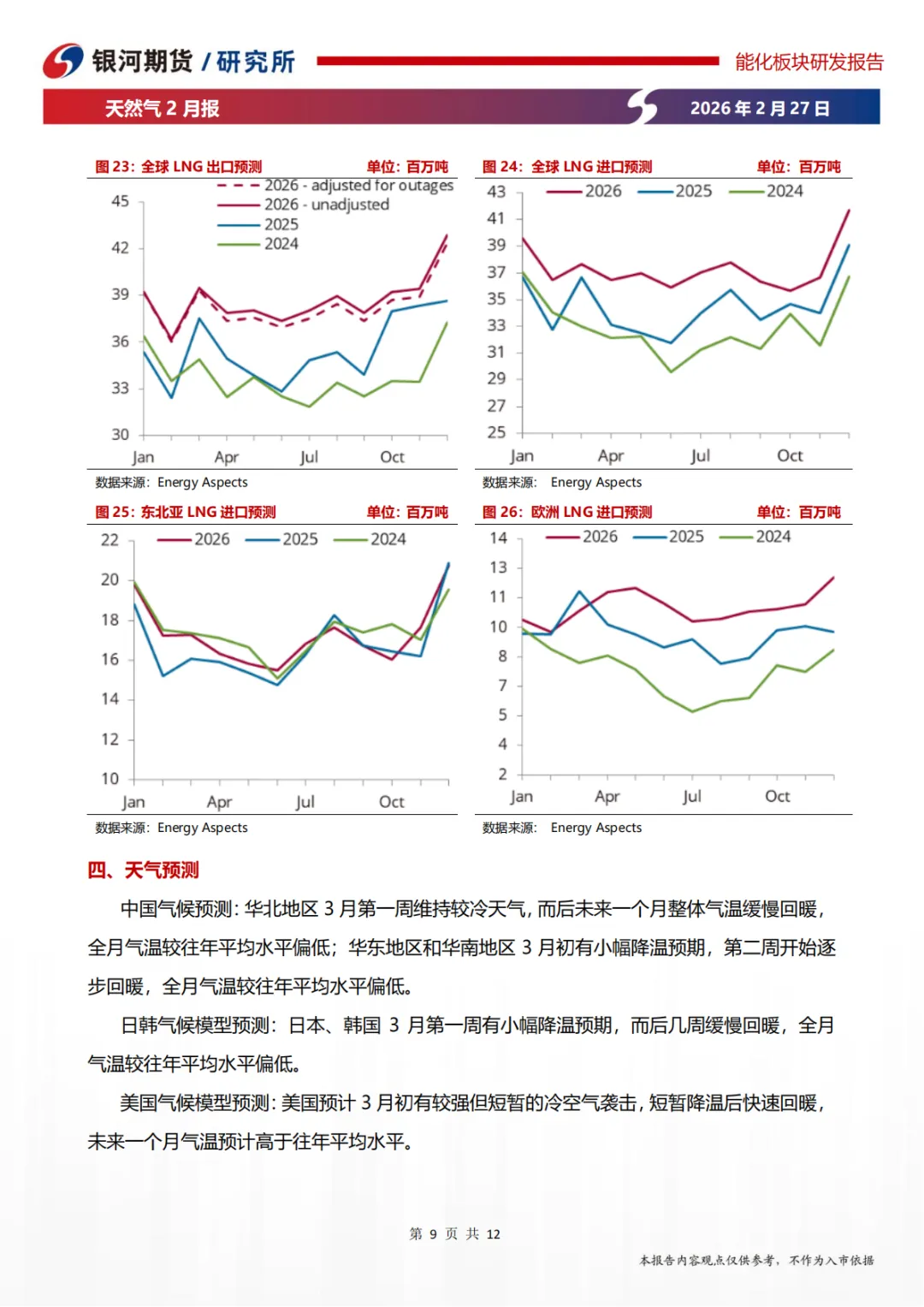

出口:LNG出口原料气需求环比、同比均增长,但受限于现有产能瓶颈。

国际LNG市场:

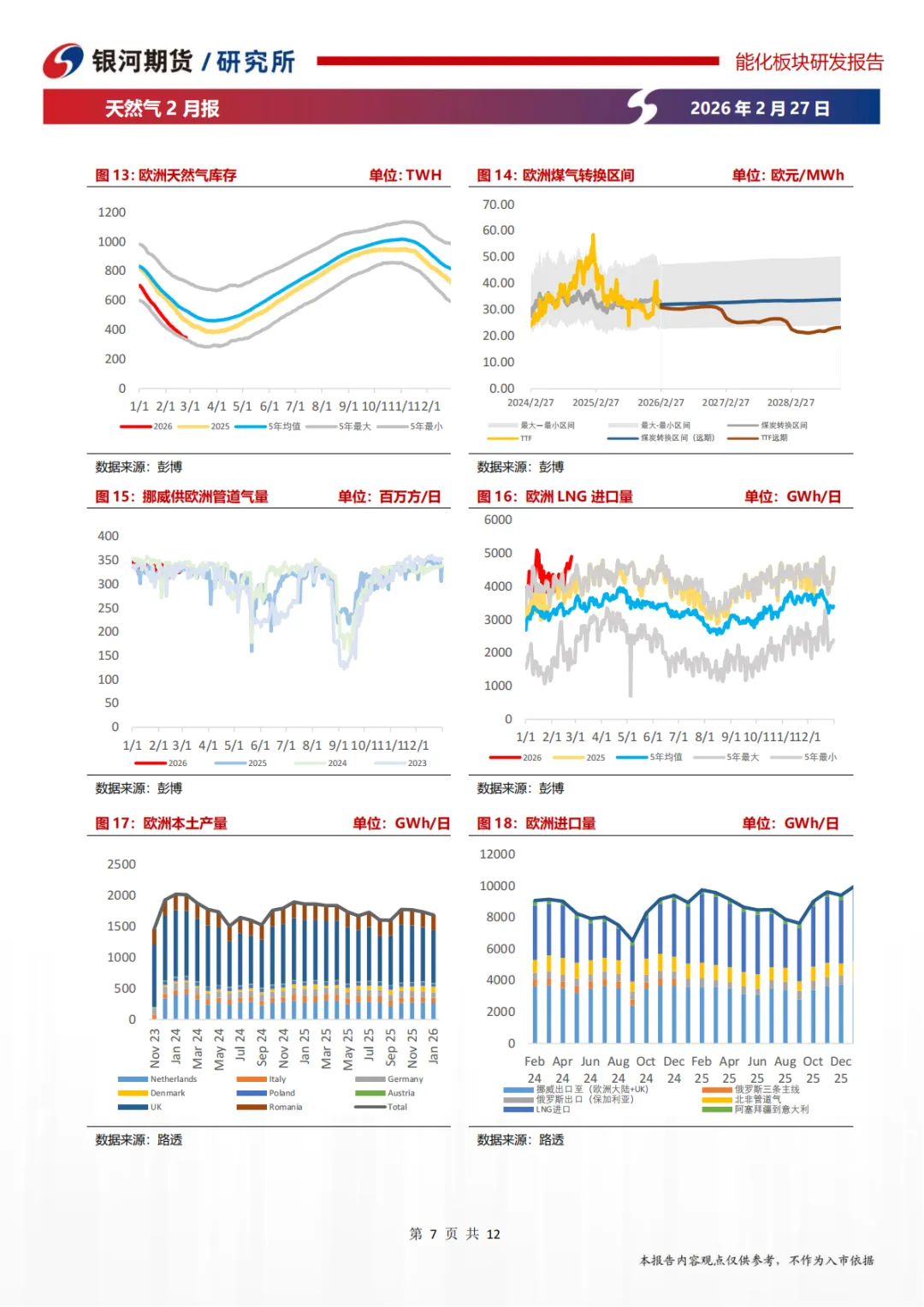

欧洲:库存水平显著低于历史同期,但2月去库速度有所放缓。进口量维持高位,本土产量稳定。需求端,寒冷程度不及预期,风电偏弱支撑了气电需求。

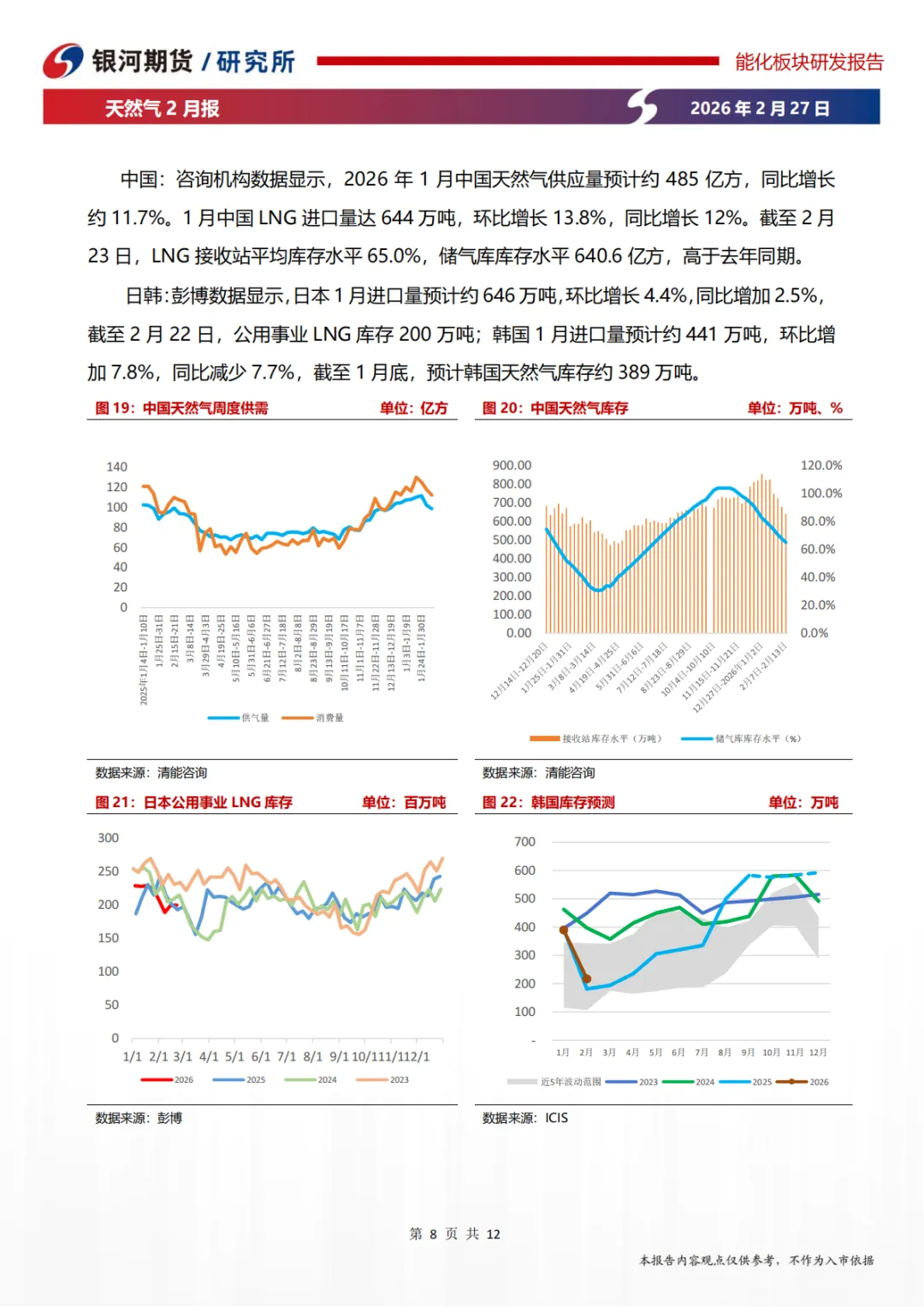

亚洲:中国1月进口量环比、同比双增,库存高于去年同期。日韩进口量有增有减,库存处于可控水平。

四、 後市展望

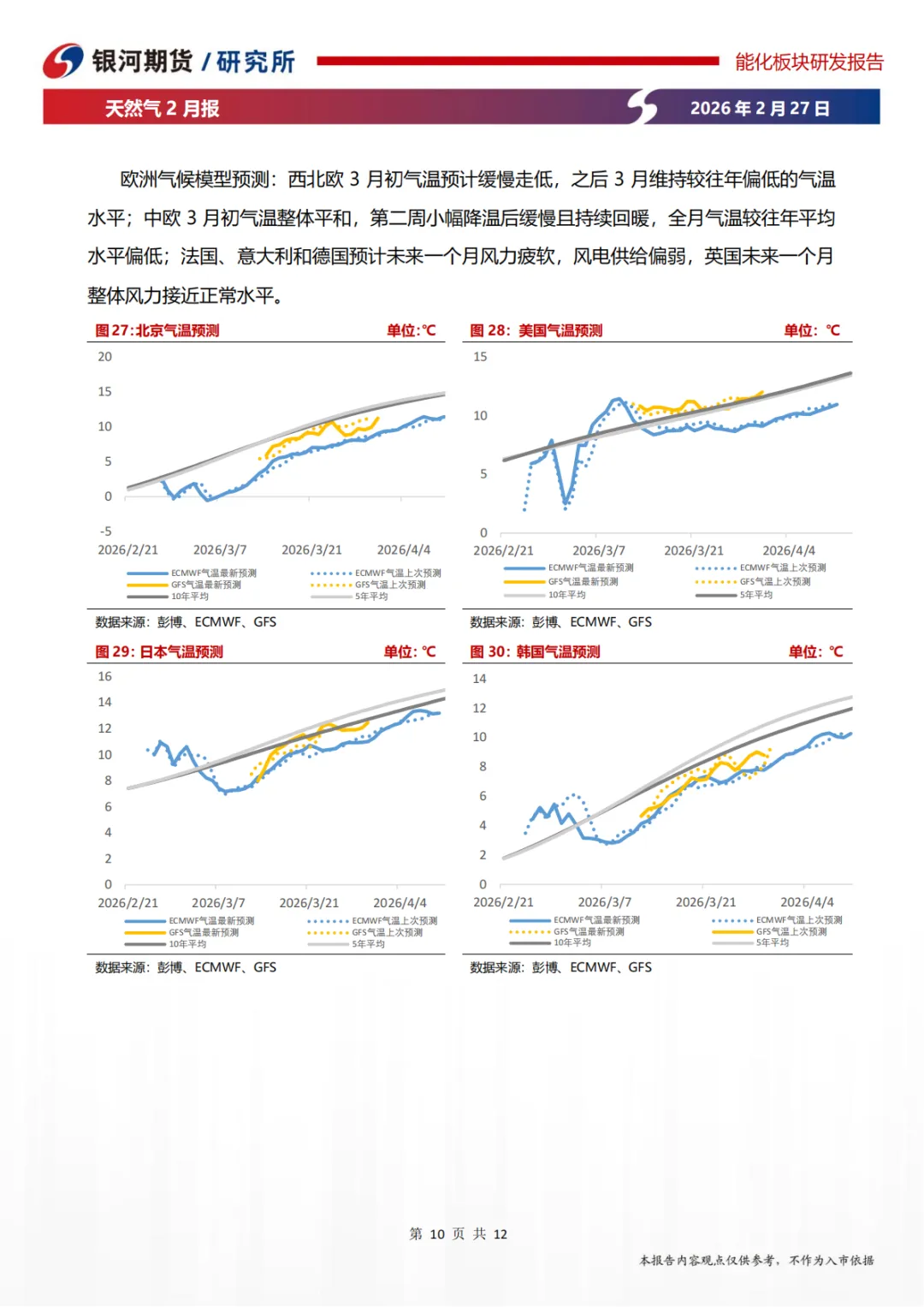

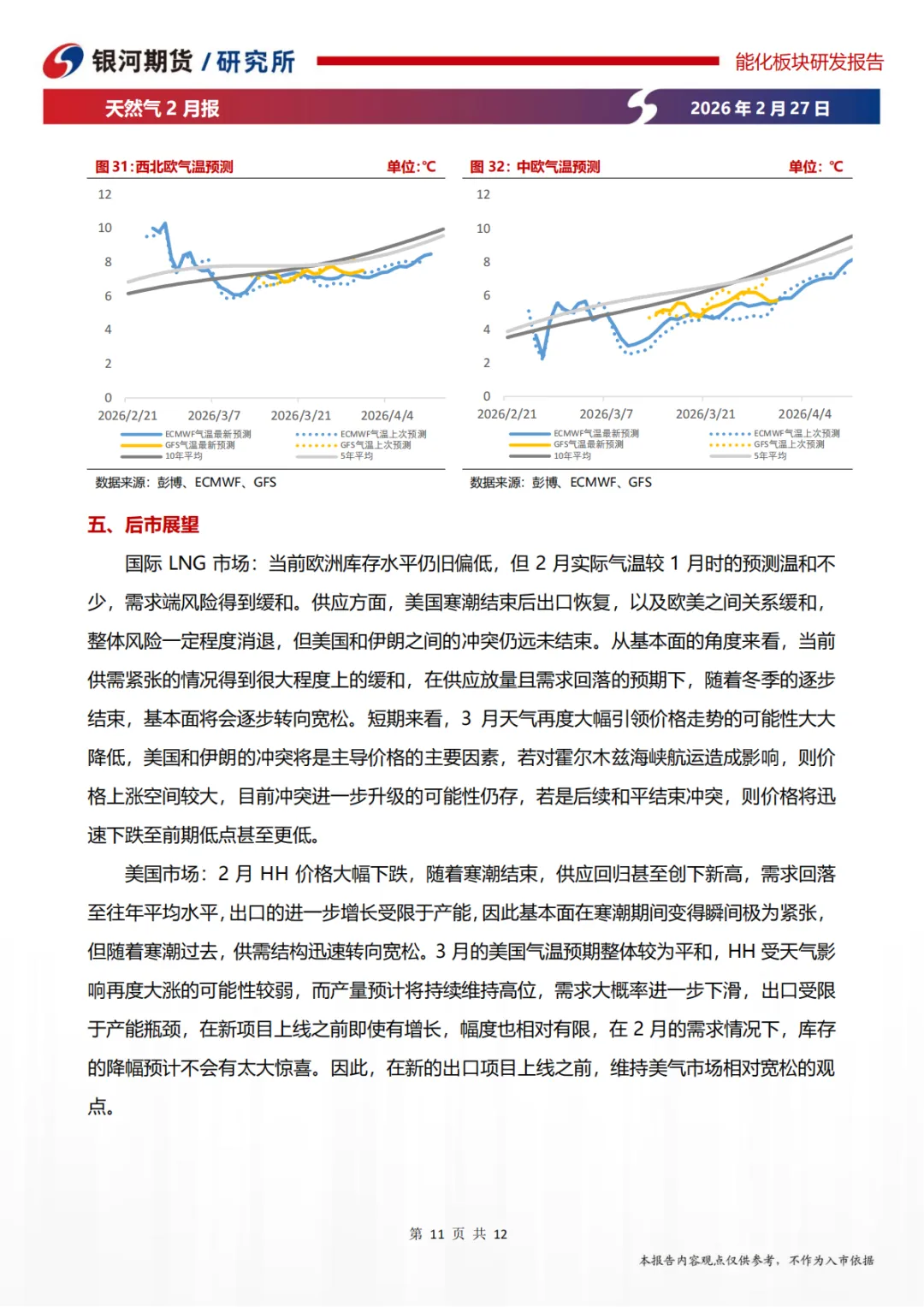

国际LNG市场:随着冬季结束,在供应放量、需求回落的预期下,基本面预期将逐步转向宽松。短期內,天气对价格的驱动作用减弱,美国和伊朗的冲突成为主导价格的主要不确定因素。若冲突升级影响霍尔木兹海峡航运,价格可能大幅上涨;若和平解决,价格可能回落。

美国HH市场:预计3月气温平和,天气驱动价格上涨的可能性小。在产量维持高位、需求季节性下滑、出口增长受产能限制的背景下,报告维持美国天然气市场相对宽松的观点。

五、 策略推荐

报告给出的投资策略相对谨慎:

单边:建议对HH二季度合约进行止盈。

套利与期权:均建议观望。

风险提示:极端天气、地缘政治因素、设施计划外检修。

以下无正文。

如需以下报告,欢迎加入知识星球【洞见LNG】社群!我们每日为您提供最新的一手市场调研与深度分析研报,助您把握行业动态。