核心观点

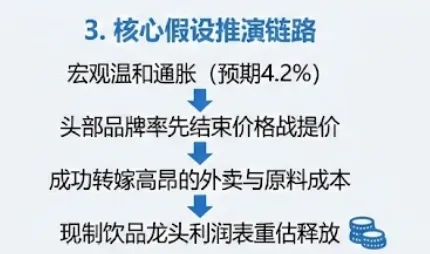

咖啡大盘回温,价格战初见底:麦当劳、肯德基及库迪咖啡近期均有涨价或取消9.9元折扣的动作;预计26年餐饮增速达4.2% 。在咖啡豆高企和外卖占比上升的挤压下,需求企稳给了头部品牌提价保利润的底气 。宏观环境的改善将直接支撑餐饮股整体的情绪修复 。 古茗展现极强抗周期盈利韧性:高盛上调古茗25-27年核心净利预测4%-6%,25年预期达24.6亿 。成功拓展早餐与咖啡场景,强劲同店销售(SSSG)有效对冲了营销成本增加 。品牌势能与广阔的下沉市场空间,正持续转化为古茗的强劲经营杠杆 。 蜜雪冰城遭遇“外卖反噬”,利润预期承压:下调蜜雪26-27年盈利预测3%-4% 。外卖占比上升侵蚀盈利,迫使品牌向加盟商让利以保护存活率,从而压制了整体毛利率 。蜜雪基本盘依然庞大稳健,但受制于利益链条重塑,未来两年增速将被迫放缓 。 外卖补贴是现制饮品赛道的“隐形指挥棒”年初至今外卖补贴水平明显高于此前“26年恢复常态”的悲观假设 。较高的外卖占比是一把双刃剑,它拖累单店盈利但也稳住了大盘流量 。若外卖平台补贴能维持在高位,品牌财报的利润表现反而存在上行超预期可能 。 海底捞深陷成熟期的增长烦恼:下调海底捞26-27年利润预测4%-6% 。公司倾注资源培育新品牌,大幅压缩了未来人工成本率优化的空间;主品牌进入低增长阶段,新业务孵化耗时费钱,短期缺乏超预期的戴维斯双击动力

01 | 外卖博弈的终局在哪里?

02 | 量价结构的阈值测试

03 | 打破营销反噬的误区

核心假设推演链路

04 | 写在最后:关键跟踪指标

中国餐饮销售同比增速:月度/季度发布。阈值:能否如高盛预期稳步向2025年的3.2%及2026年的4.2%靠拢 。 古茗年净新增门店数:半年度验证。阈值:能否完成每年净开3500家的高基数扩张目标 。 海底捞人工成本率:财报季发布。阈值:2026年是否失守预测的32.9%防线,需警惕新品牌孵化拖累主业盈利 。

获得最新更新/原报告请扫码订阅获取

-------------------------------------------

关注产投Lab

获取最新行业、公司研究,投资机会,每日追踪各大投行最新投研结论

如需更多资讯,添加微信获取

+ 产投Lab(小红书同名)