点击下方图片二维码或点击公众号菜单栏进入【知识星球】,公众号文章/市场研报即时发布。星球内容包含精选行业/公司研报、深度成本与市场分析、产业链专项报告、技术前沿速递及实用知识分享。加入后,所有完整研报、调研、纪要均可免费下载、并可提问、互动交流,加入后72小时内随时退款。

本研报聚焦光伏设备行业,核心观点为2025年光伏设备商基本面触底,2026年行业将迎来两大核心增长机遇——太空算力应用场景打开与海外地面需求增长,同时国内政策引导与技术迭代持续推动行业升级,建议重点关注具备技术优势的龙头企业,同时警惕相关风险。

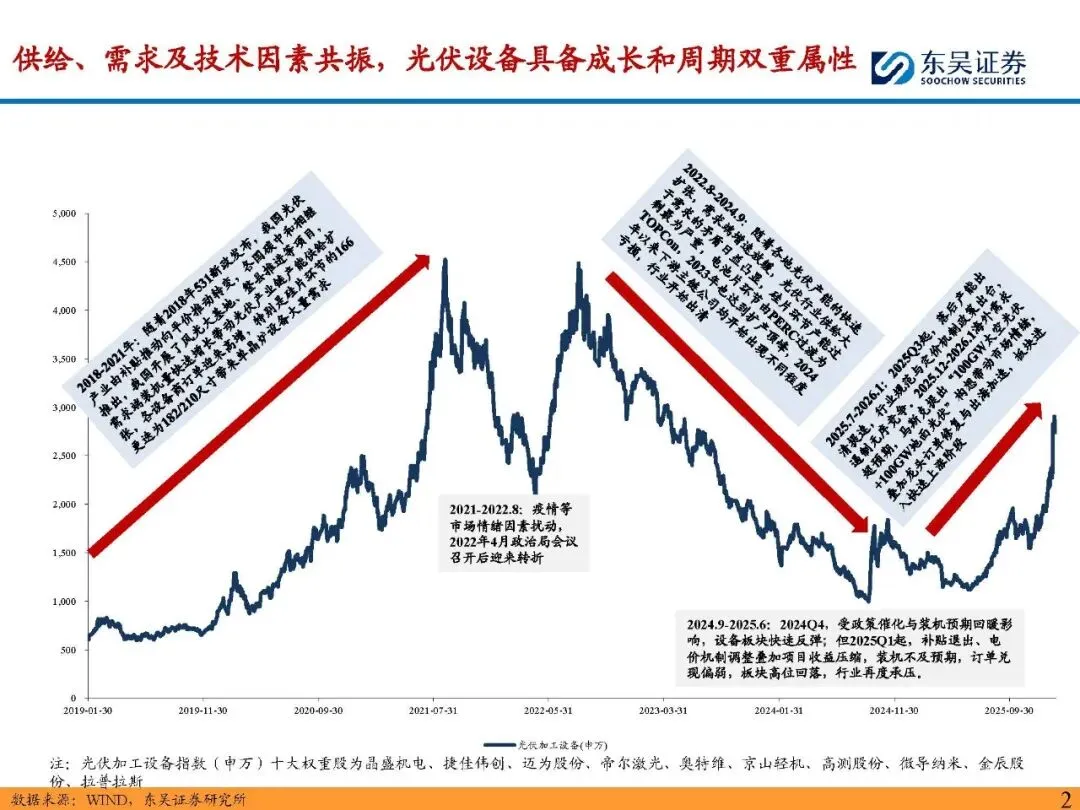

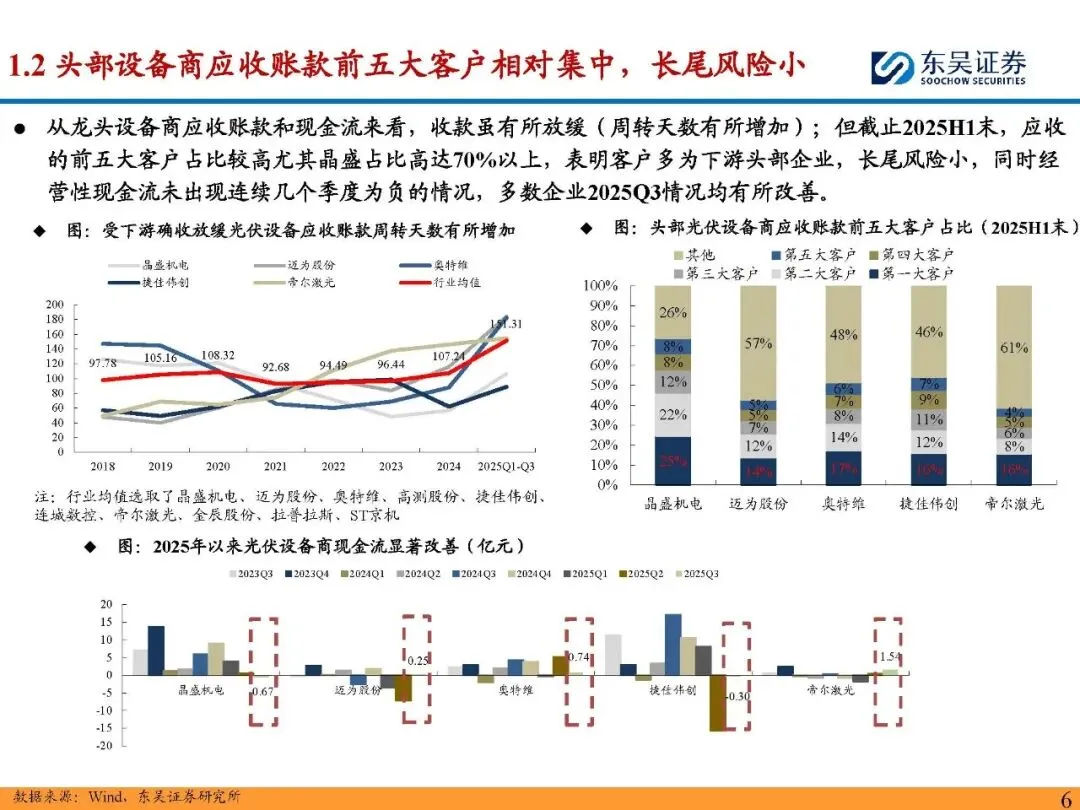

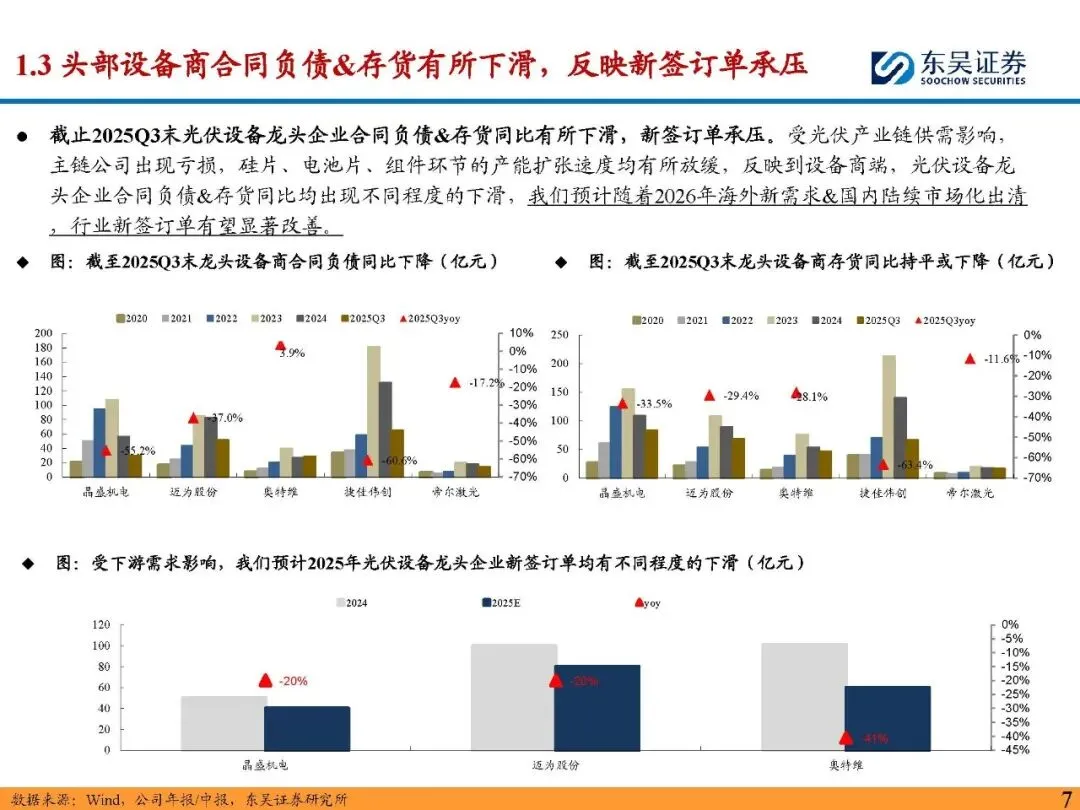

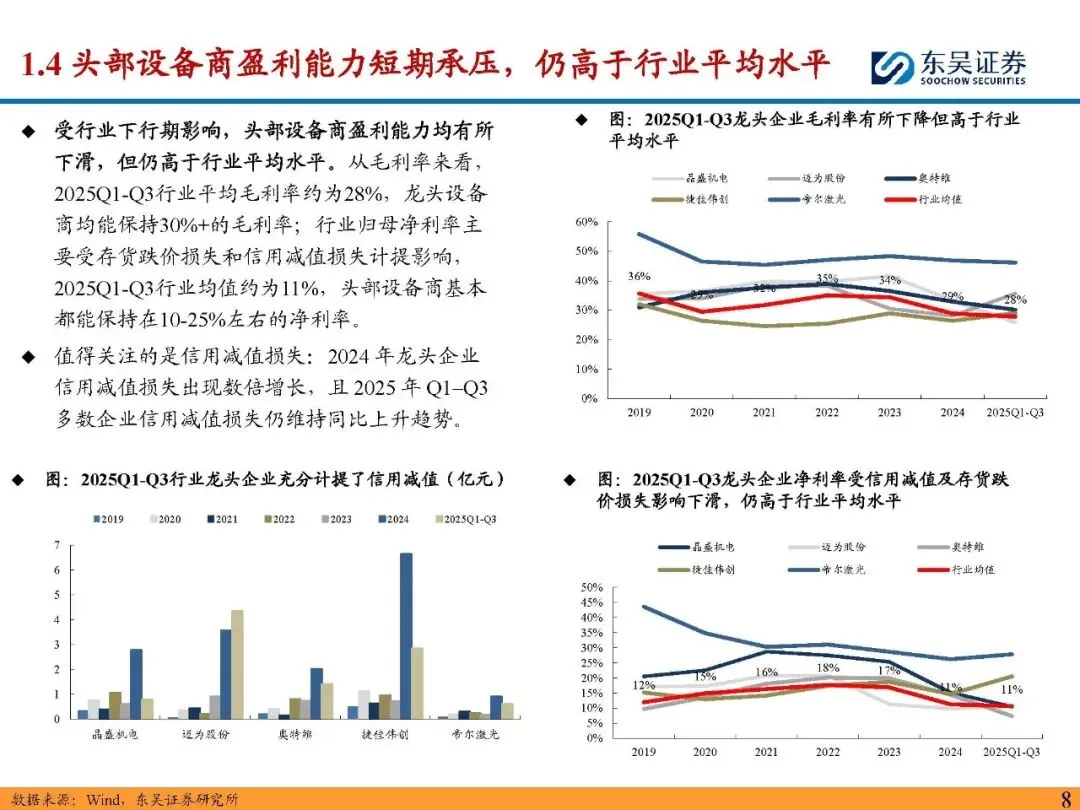

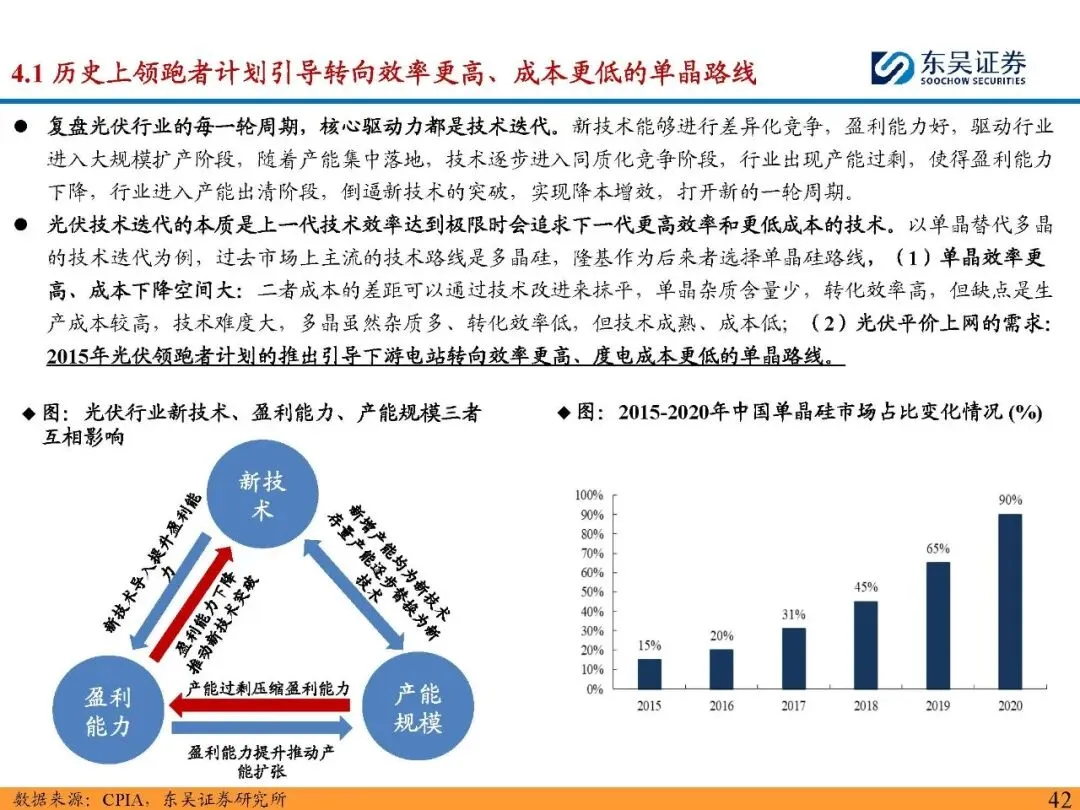

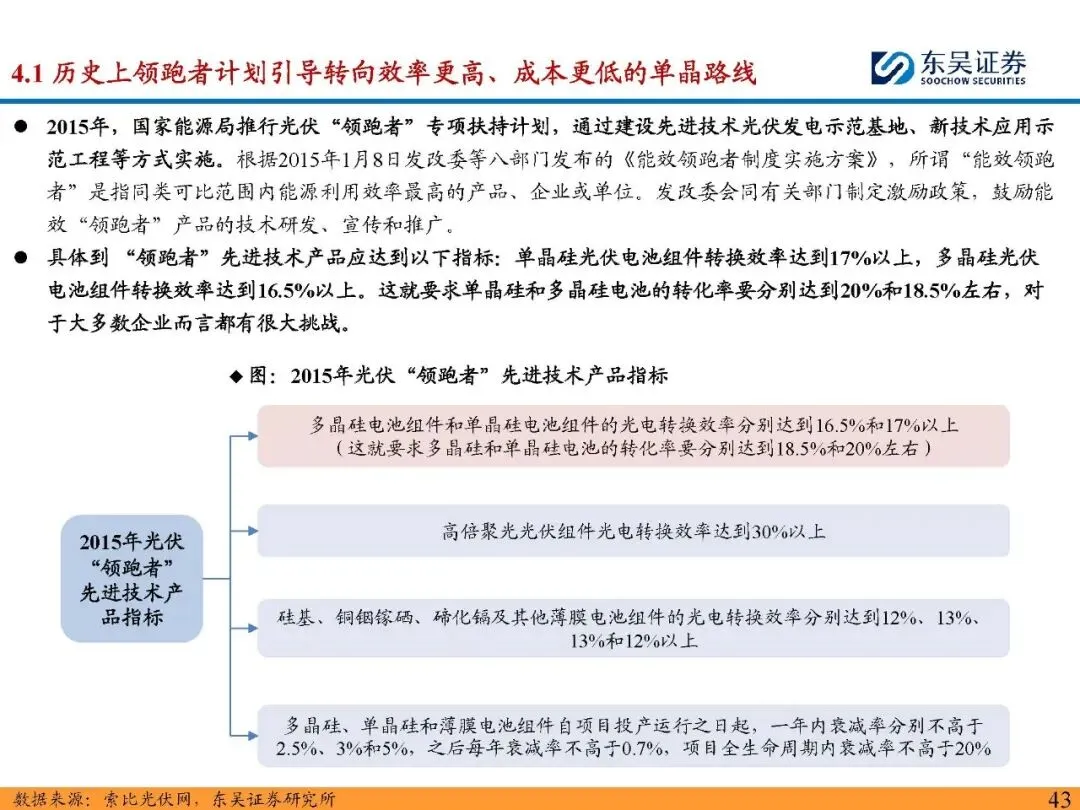

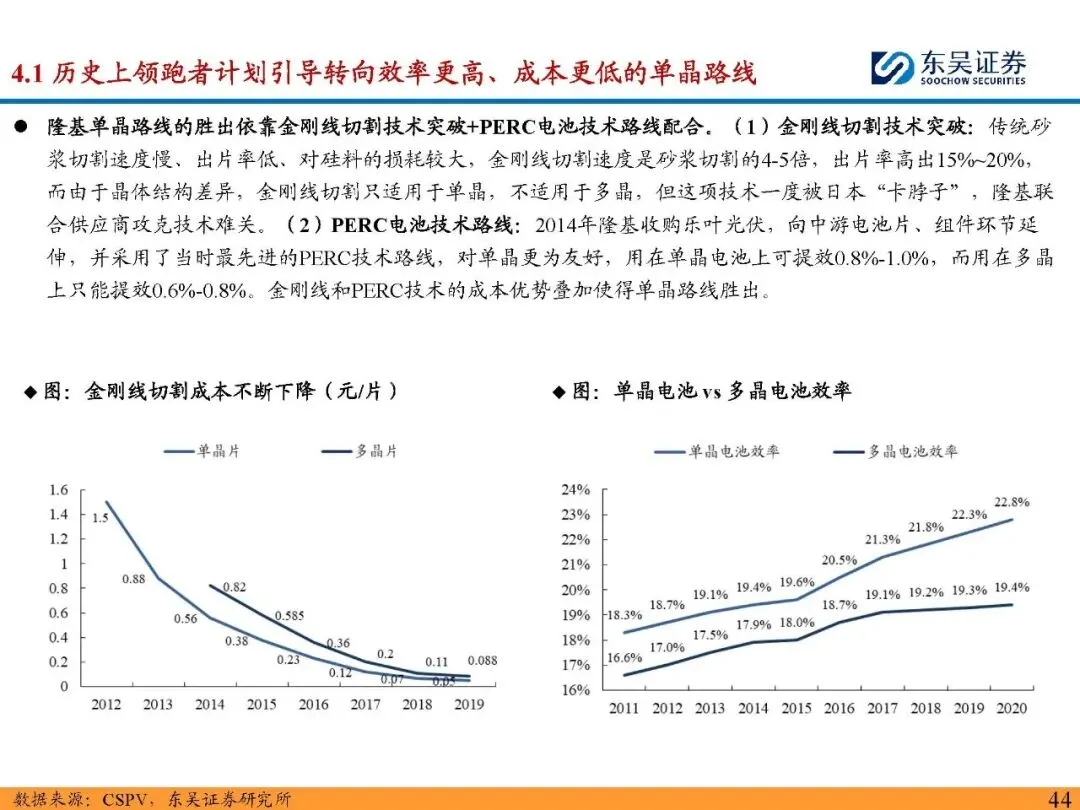

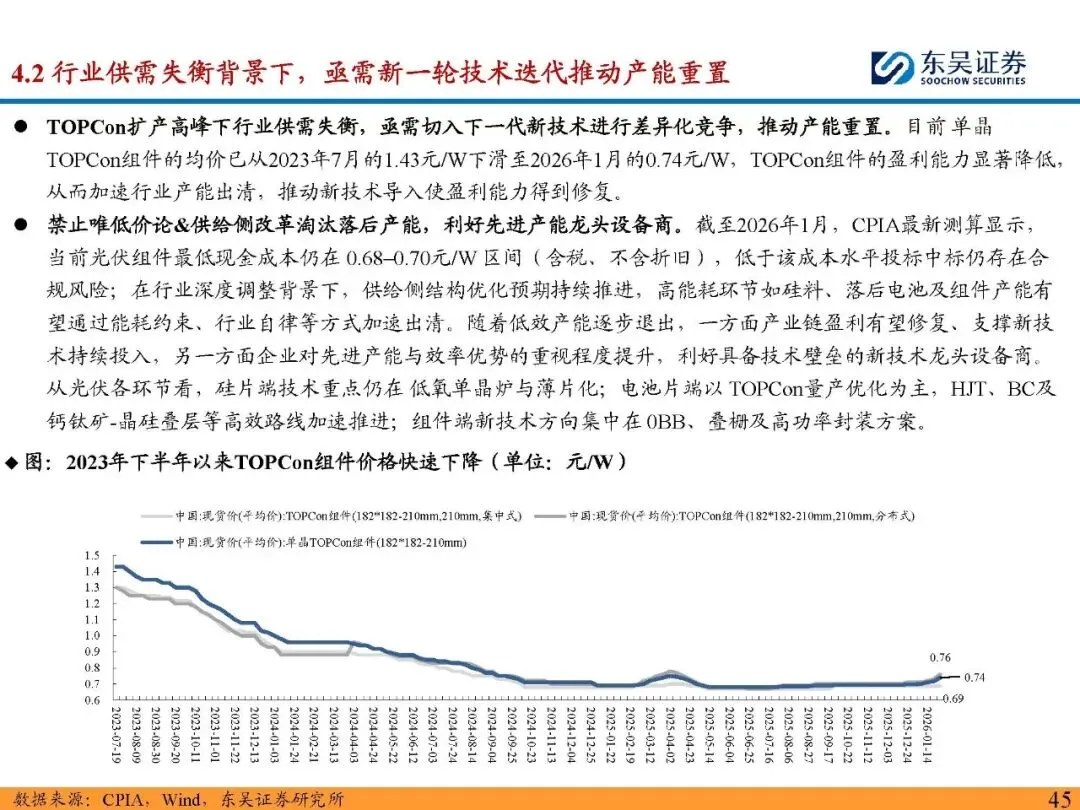

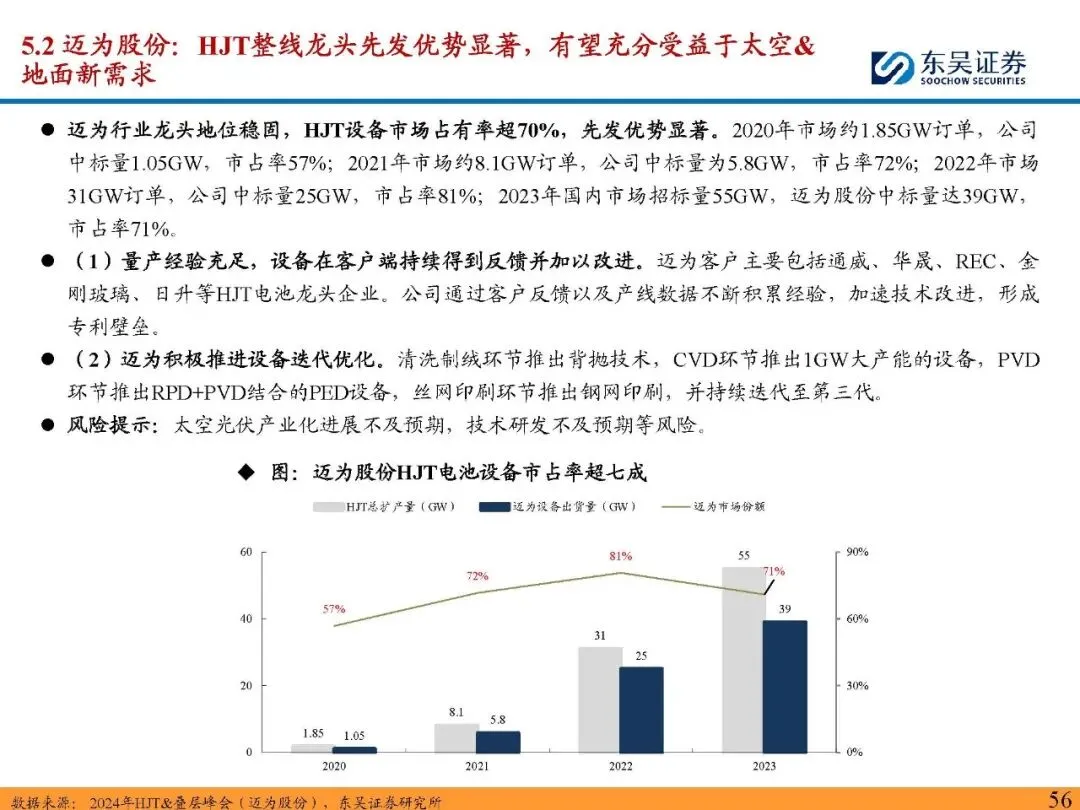

2025年,光伏设备行业基本面见底,龙头企业表现优于行业平均水平。2025年Q1-Q3,晶盛机电、迈为股份等龙头企业毛利率虽有下降,但仍高于行业均值;受信用减值及存货跌价损失影响,龙头企业净利率有所下滑,却依旧保持行业领先地位,显示出较强的抗风险能力。当前行业正处于从“高速扩张”向“高质量竞争”的转型阵痛期,TOPCon扩产高峰引发供需失衡,组件价格持续下滑,盈利能力下降,倒逼行业开启新一轮技术迭代与产能重置。

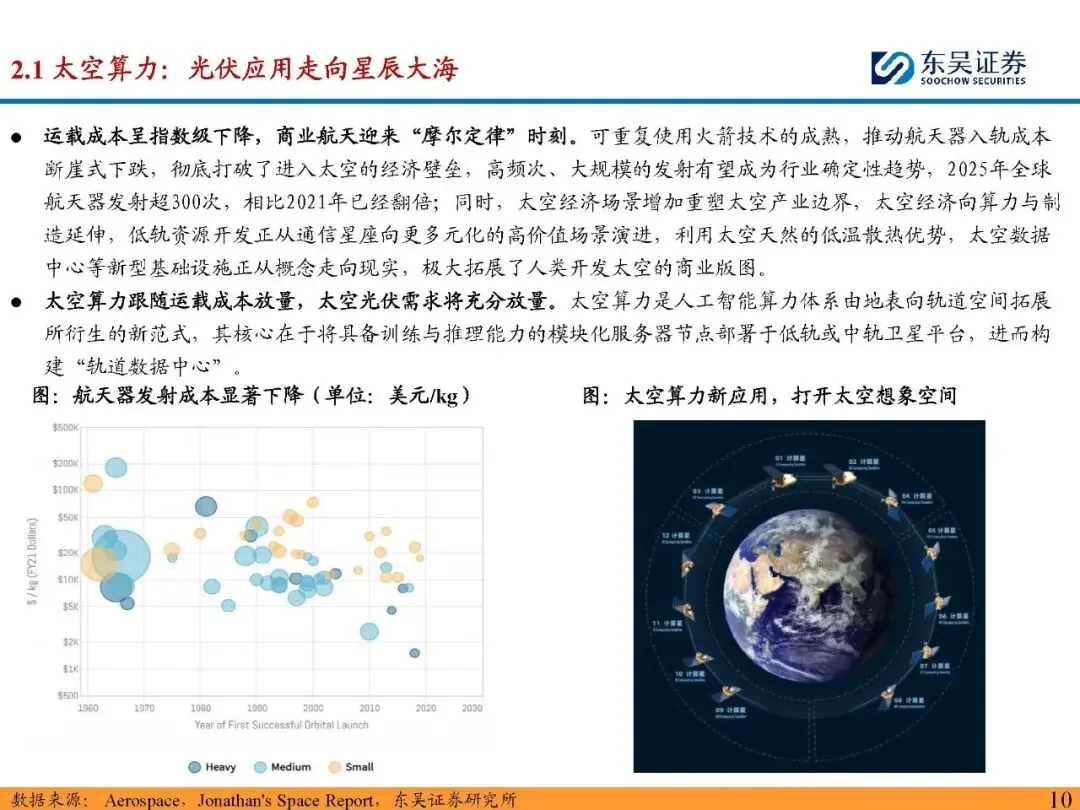

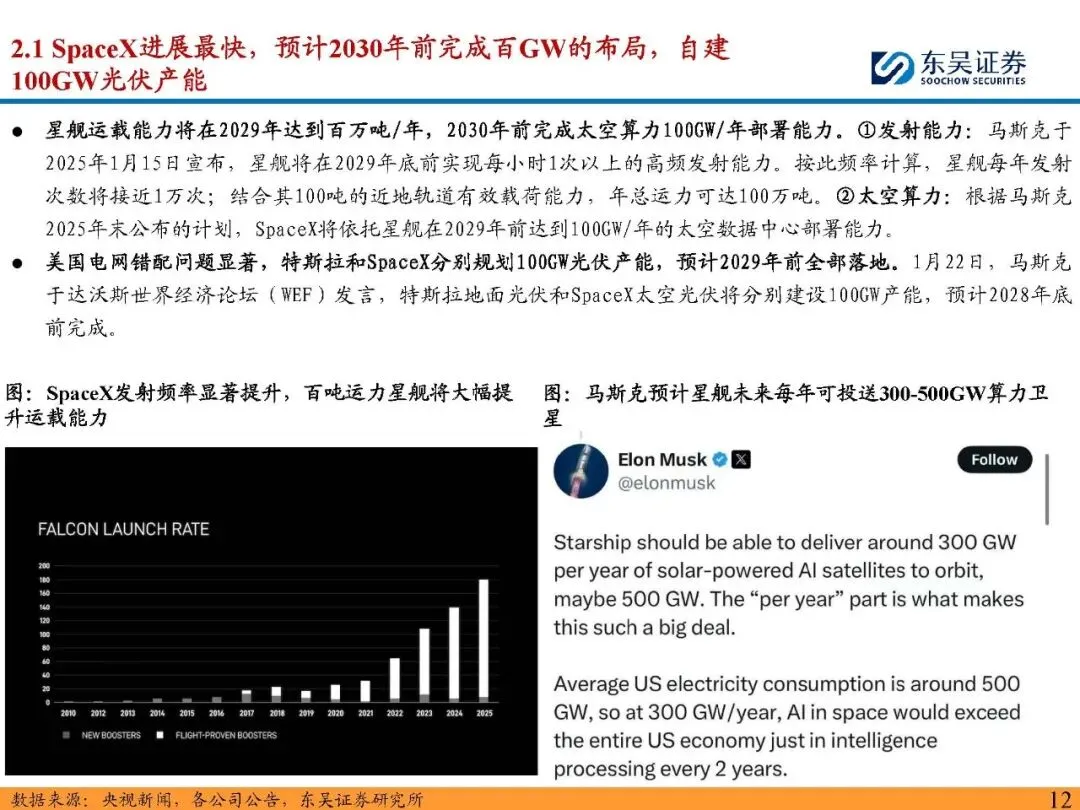

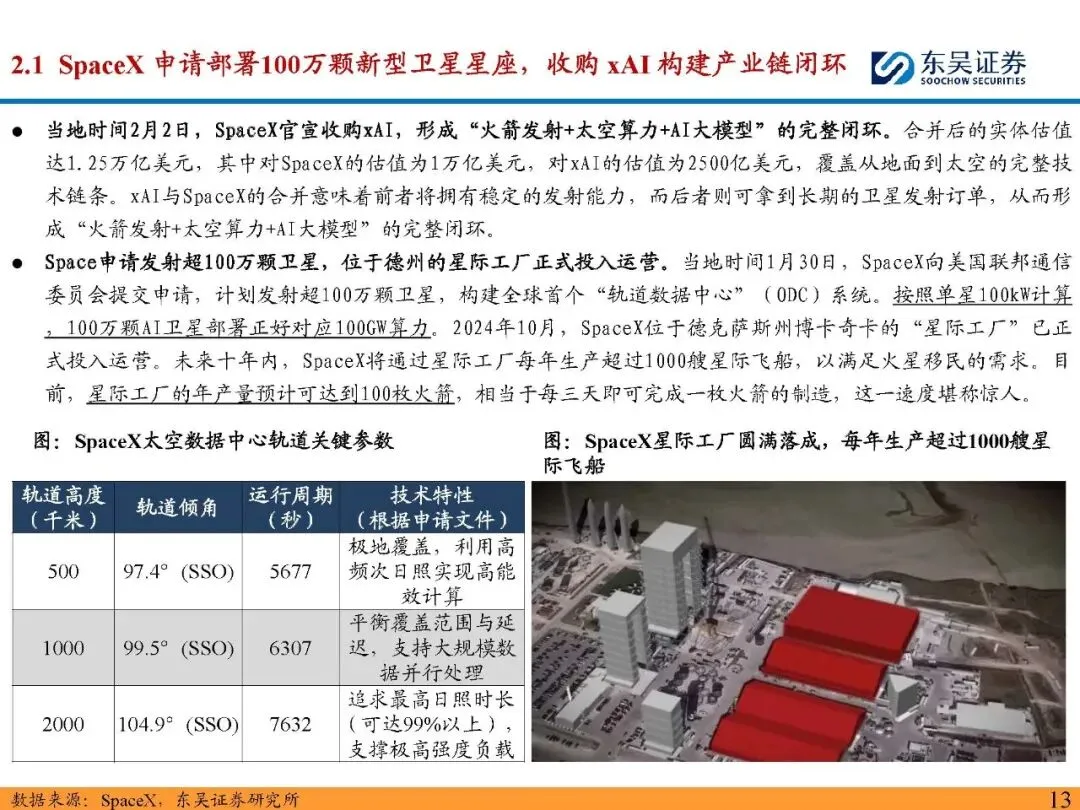

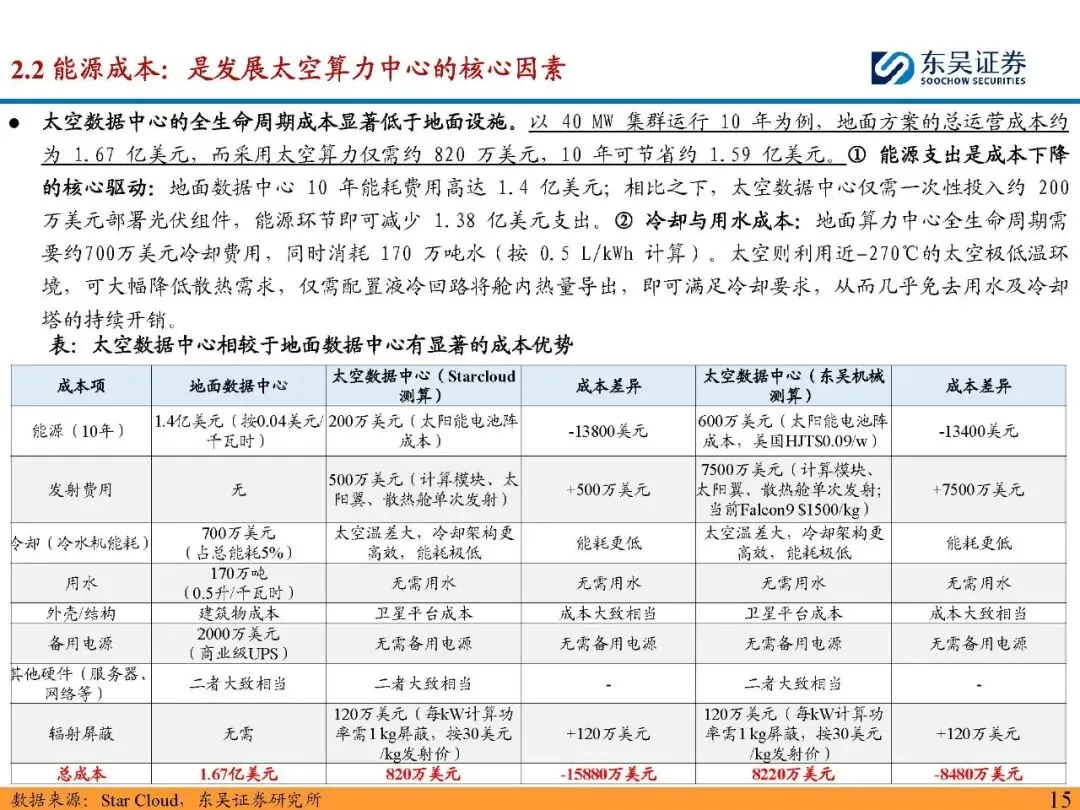

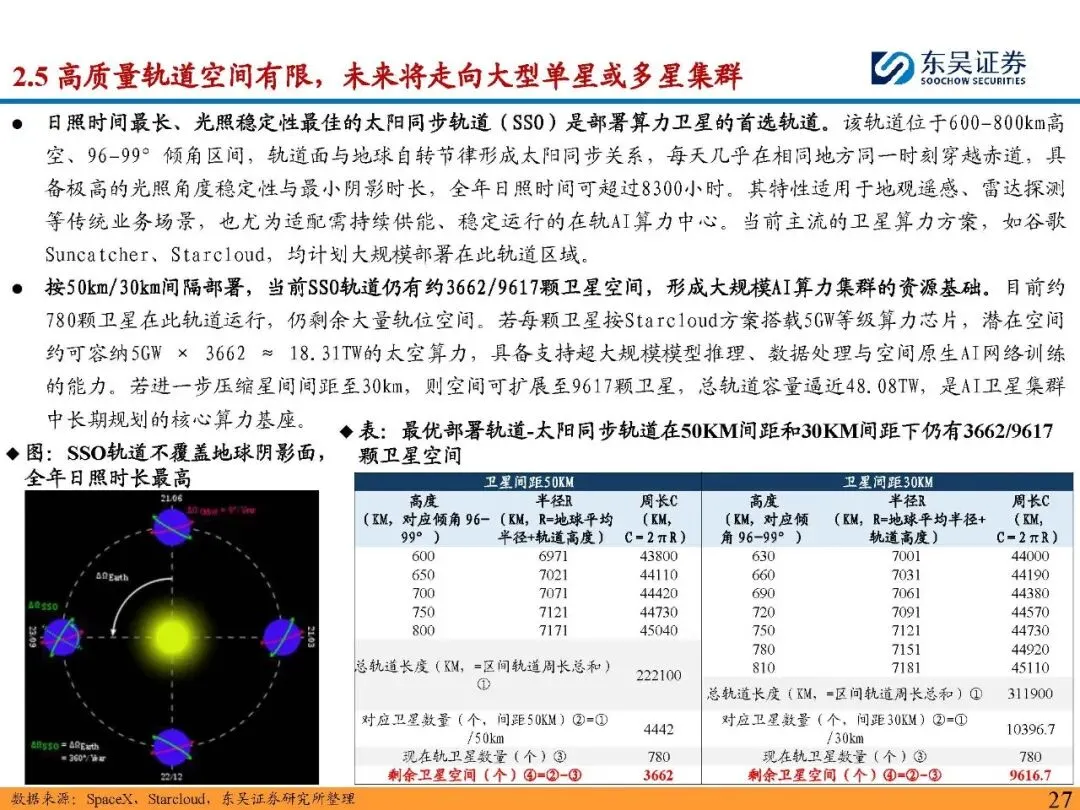

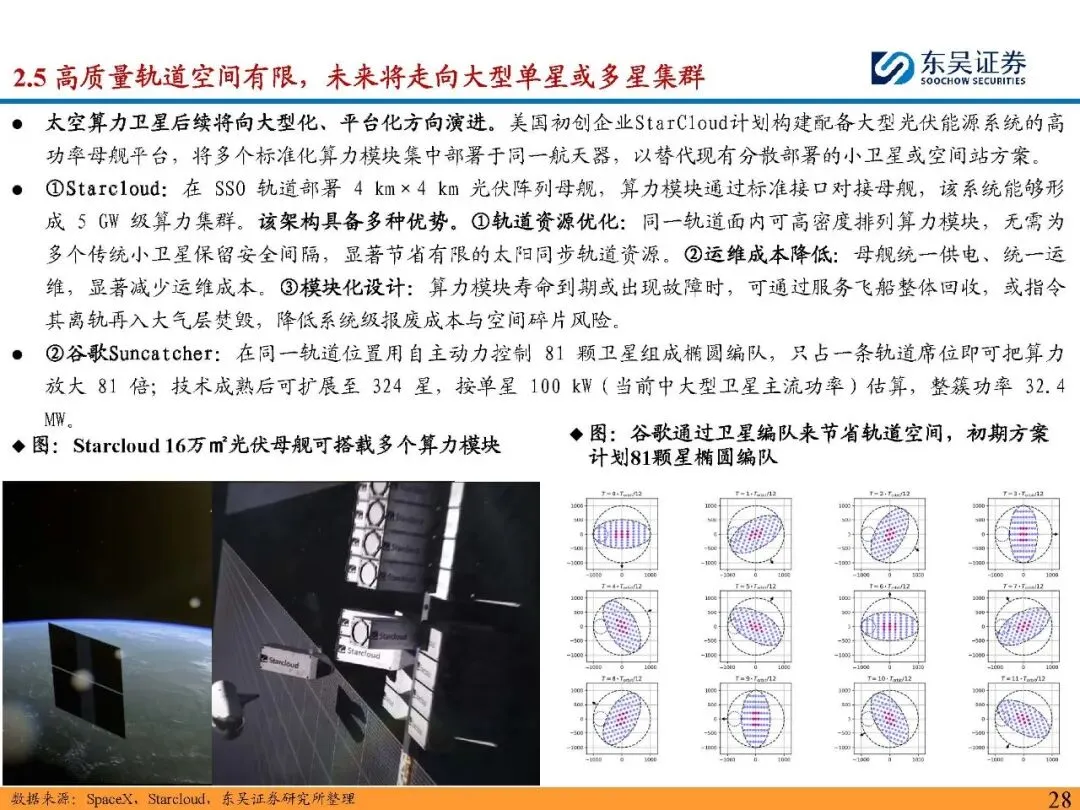

2026年核心增长机遇之一是太空算力应用场景打开,推动光伏设备走向“星辰大海”。可重复使用火箭技术成熟使航天器入轨成本断崖式下降,商业航天进入快速发展阶段,太空经济向算力领域延伸,太空数据中心从概念走向现实。中美欧均布局太空算力,规划规模超百GW,其中SpaceX进展最快,计划2030年前完成百GW布局,自建100GW光伏产能,谷歌也计划2027年初发射算力卫星,目标建设GW级太空数据中心。

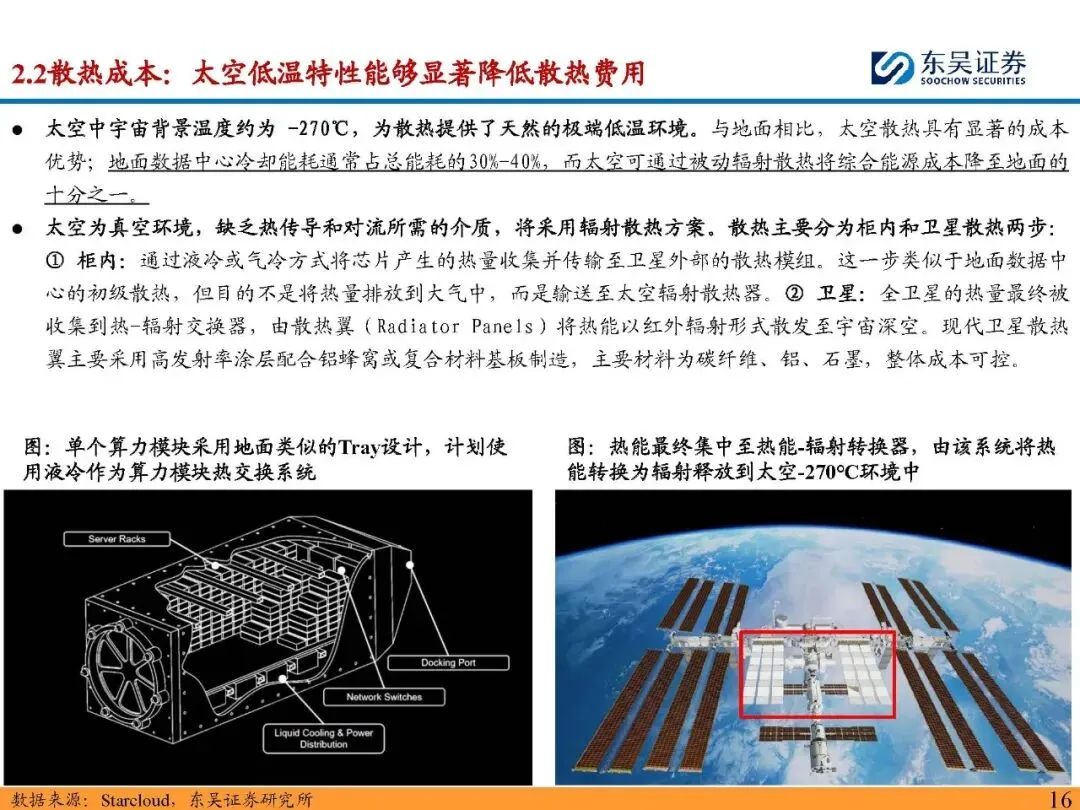

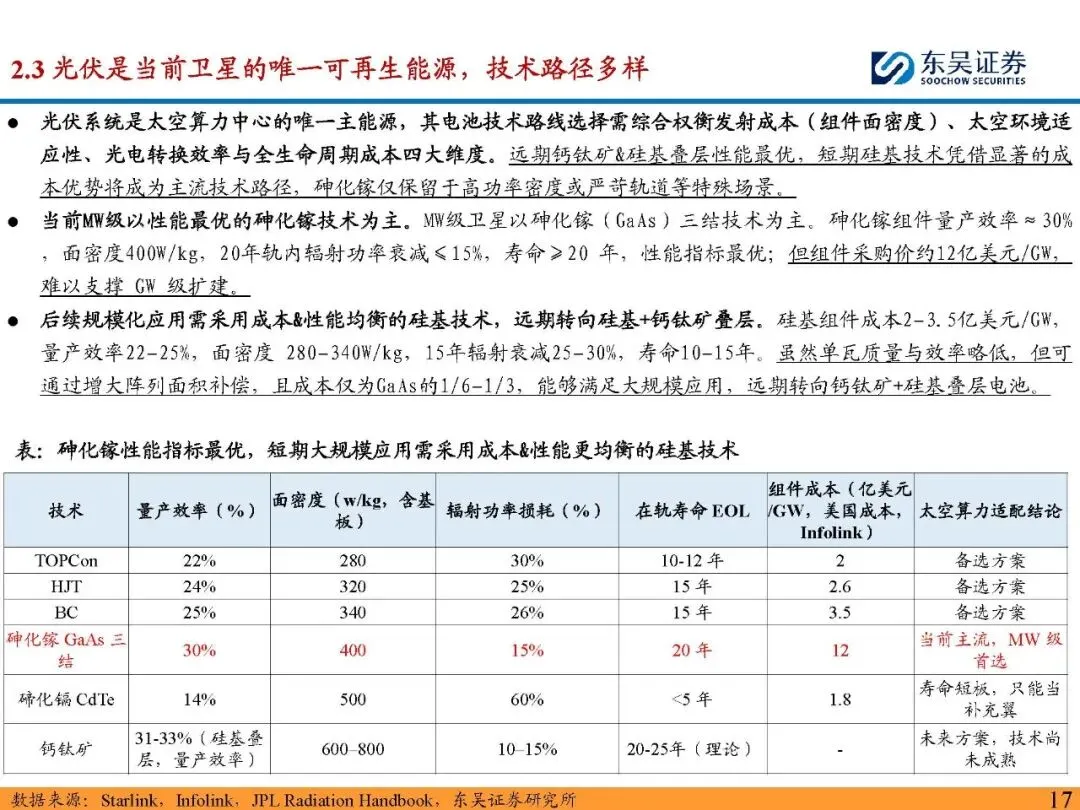

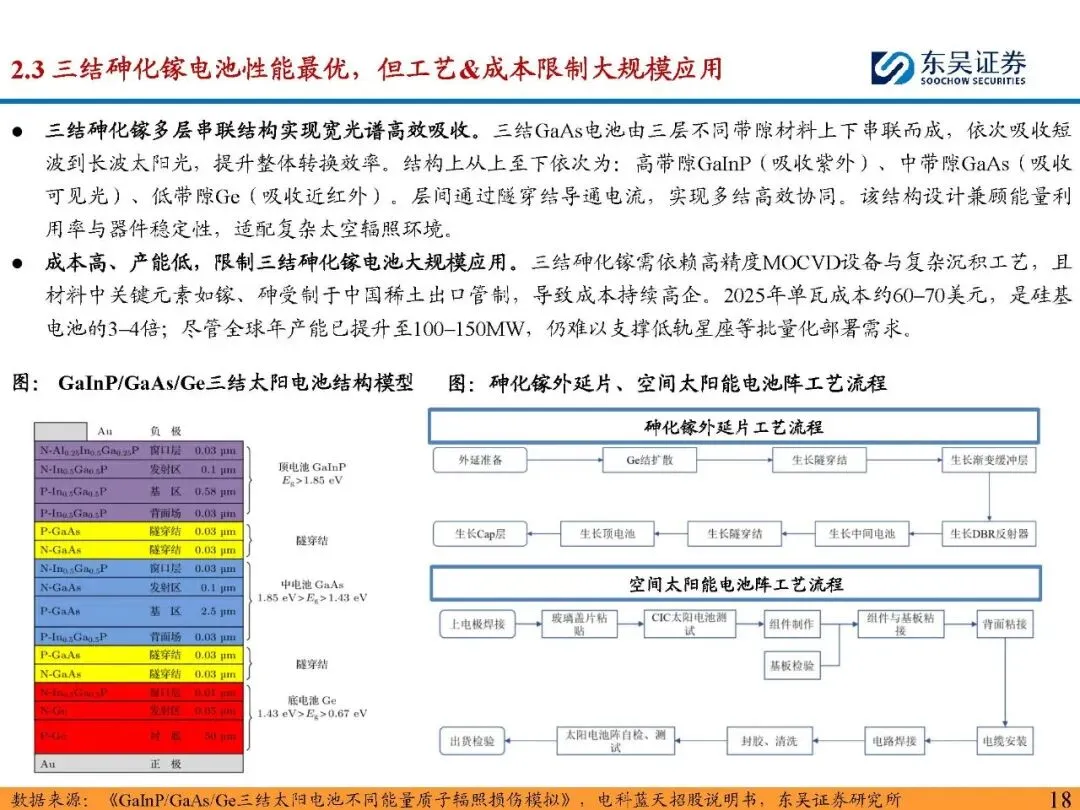

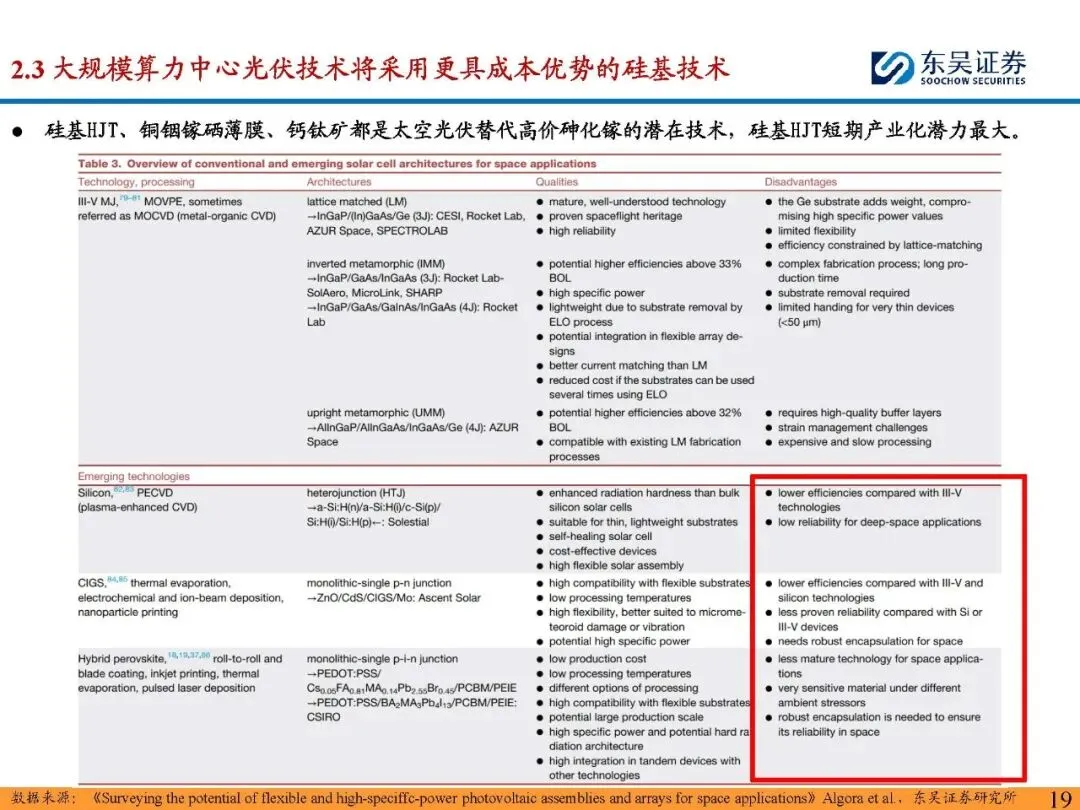

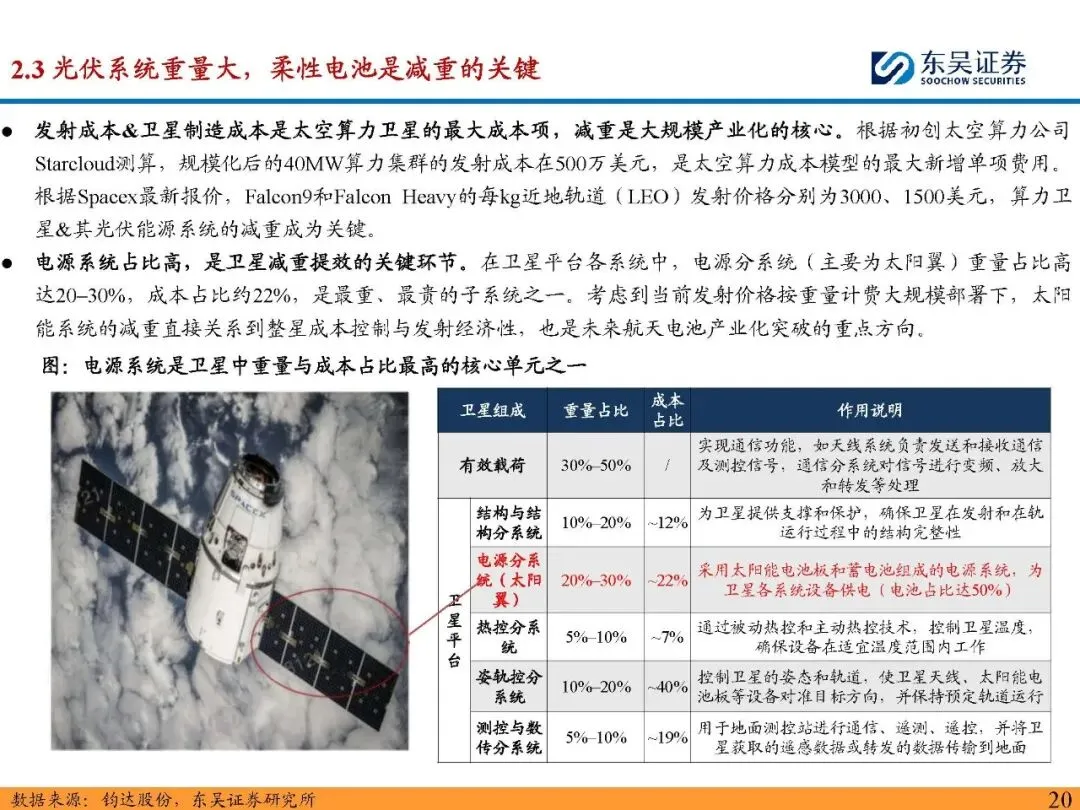

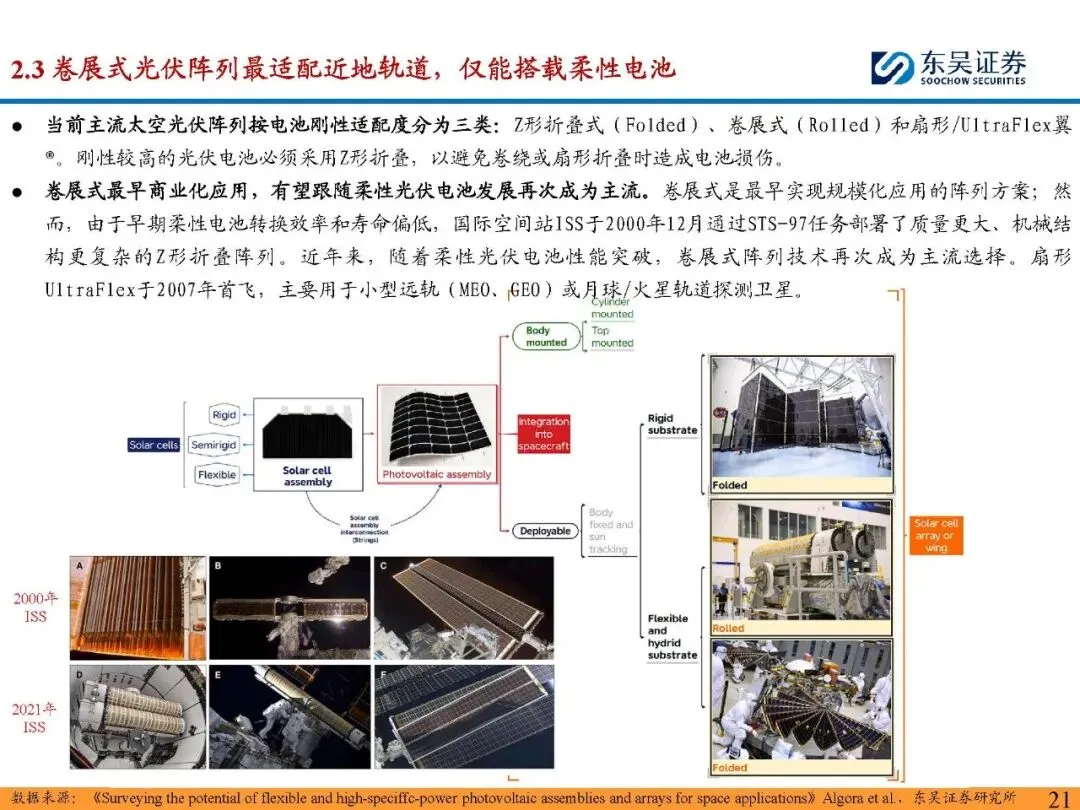

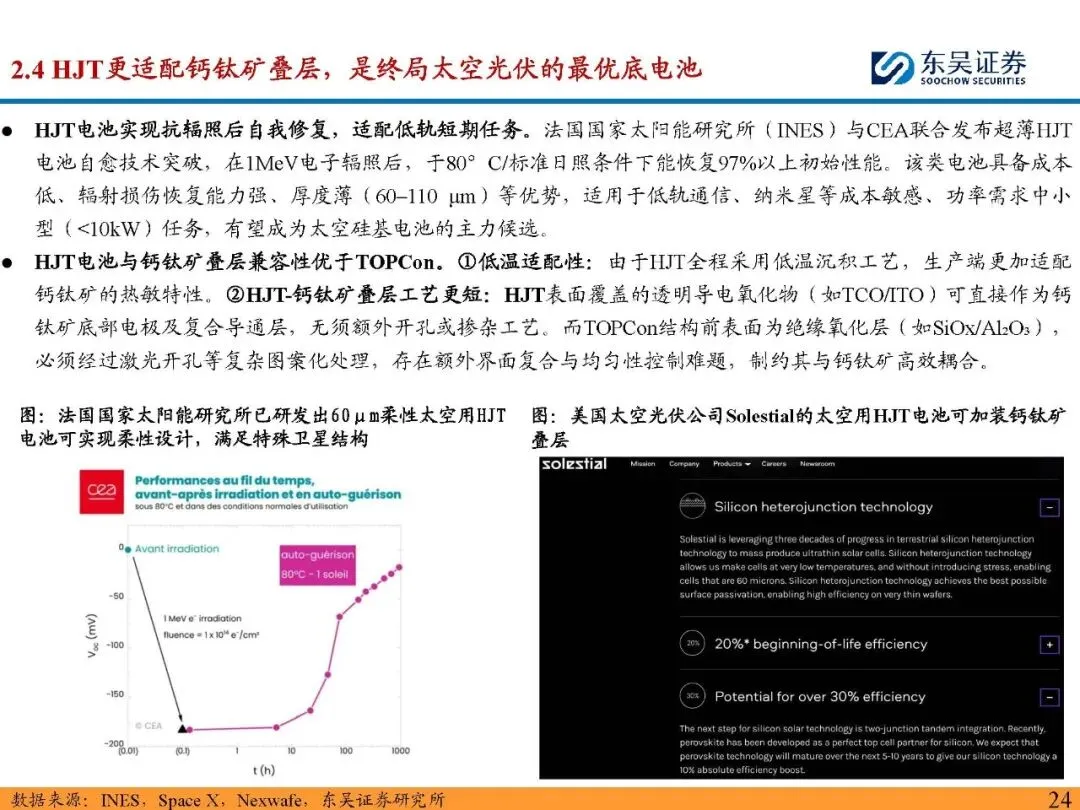

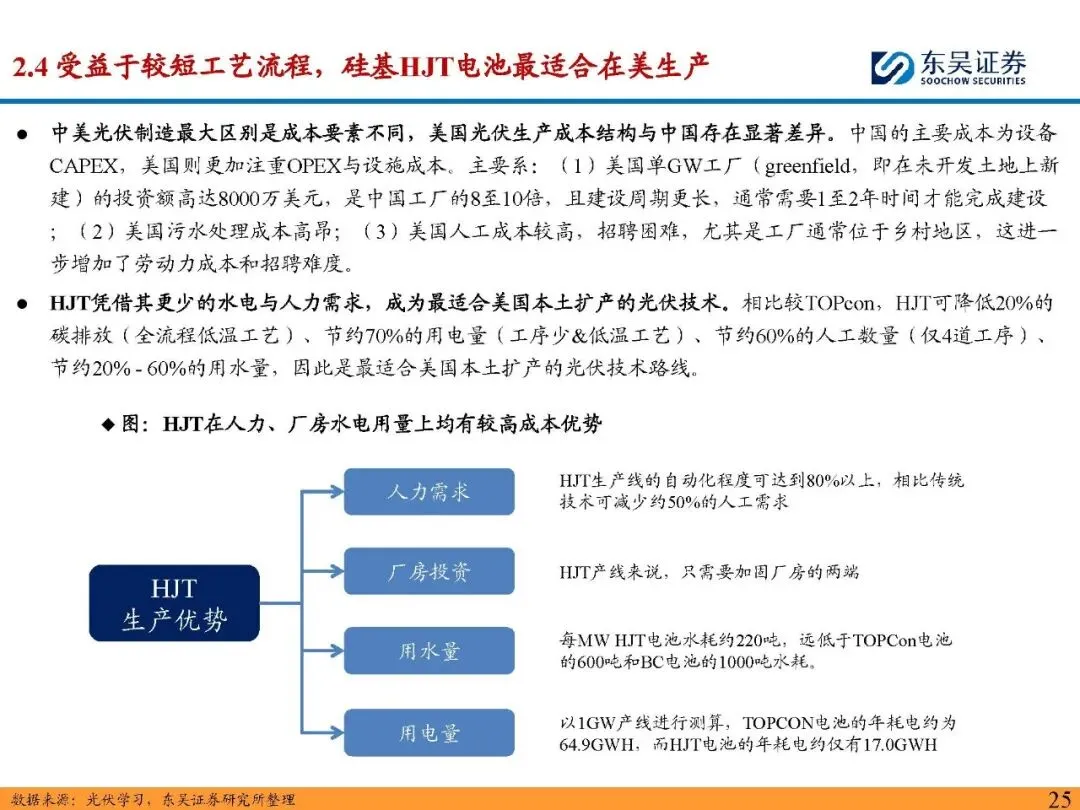

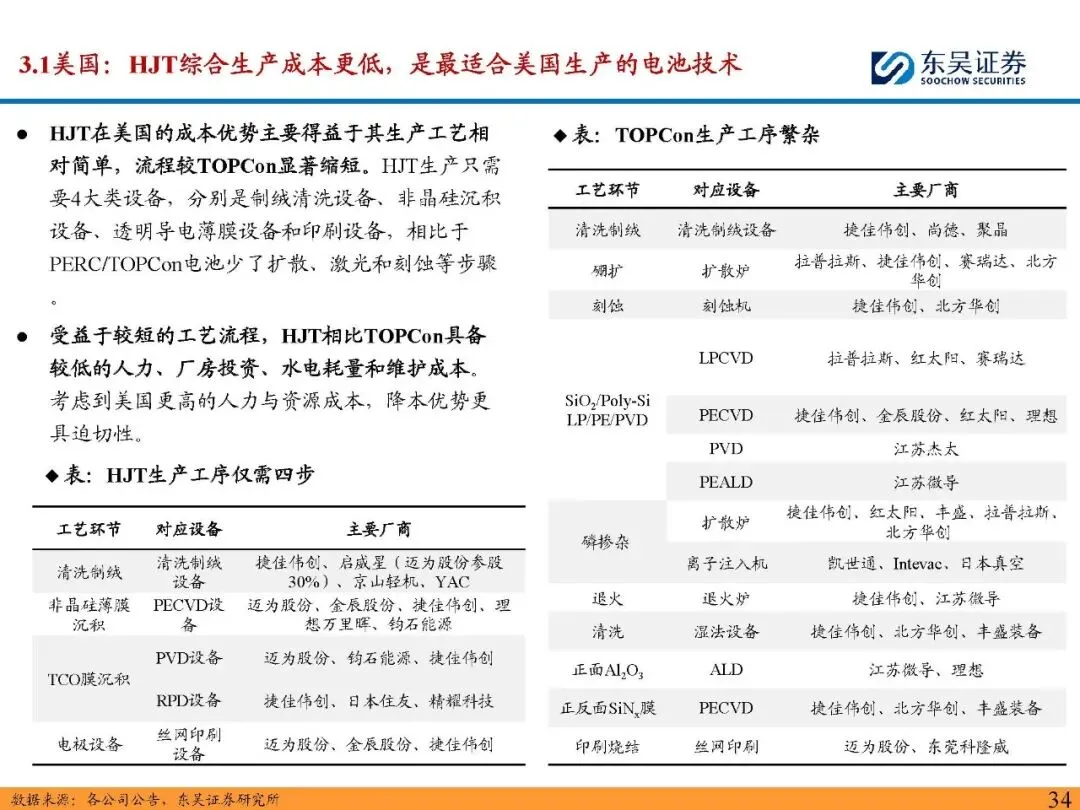

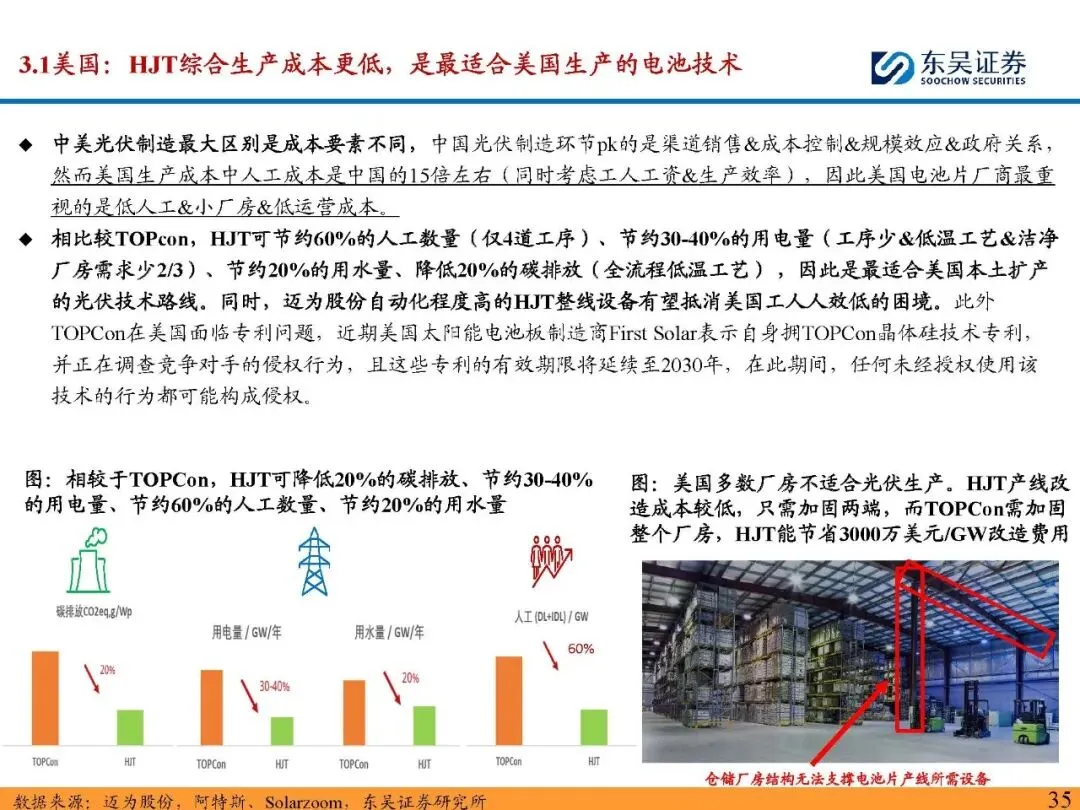

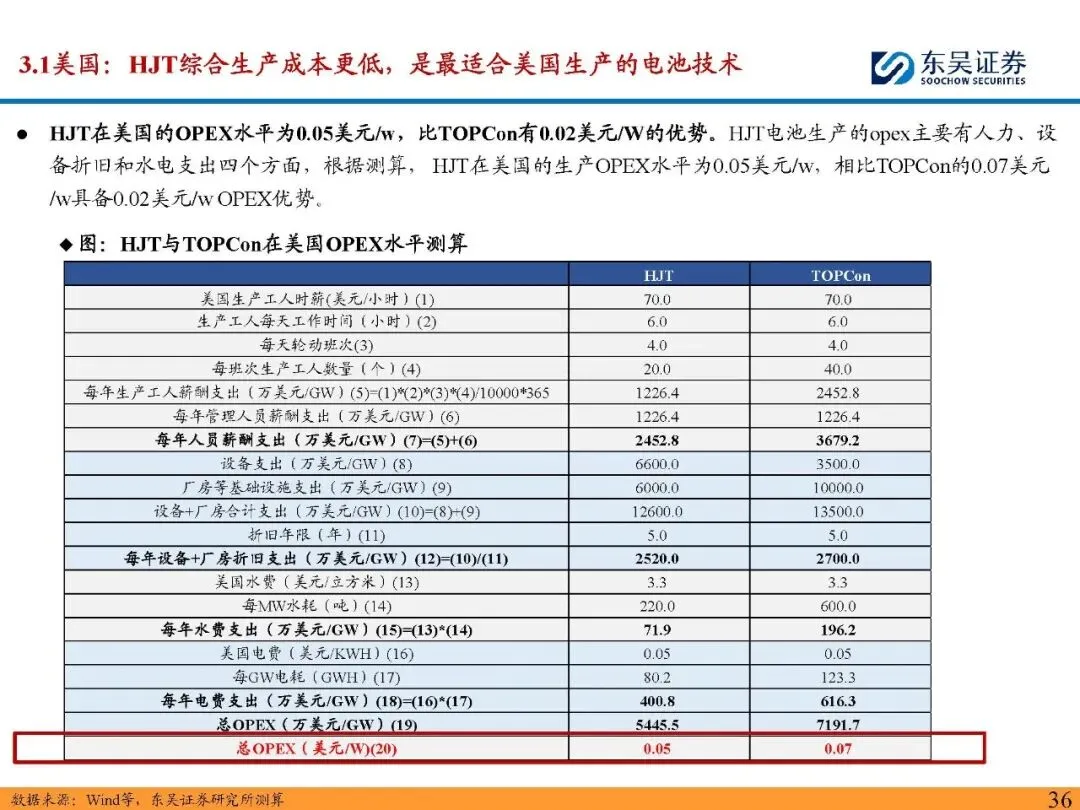

太空算力场景中,光伏是唯一可再生能源,技术路线呈现明确迭代趋势。当前MW级卫星以砷化镓三结技术为主,性能最优但成本高、产能低,难以支撑大规模应用;短期硅基技术(HJT、TOPCon等)凭借成本优势成为主流,远期将转向钙钛矿与硅基叠层技术。其中HJT优势显著,可薄片化生产实现减重与柔性设计,适配卷展式光伏阵列,且与钙钛矿叠层兼容性好,抗辐照自愈能力强,同时因低能耗、低水耗、少人力需求,最适合美国本土扩产,且无海外专利风险。

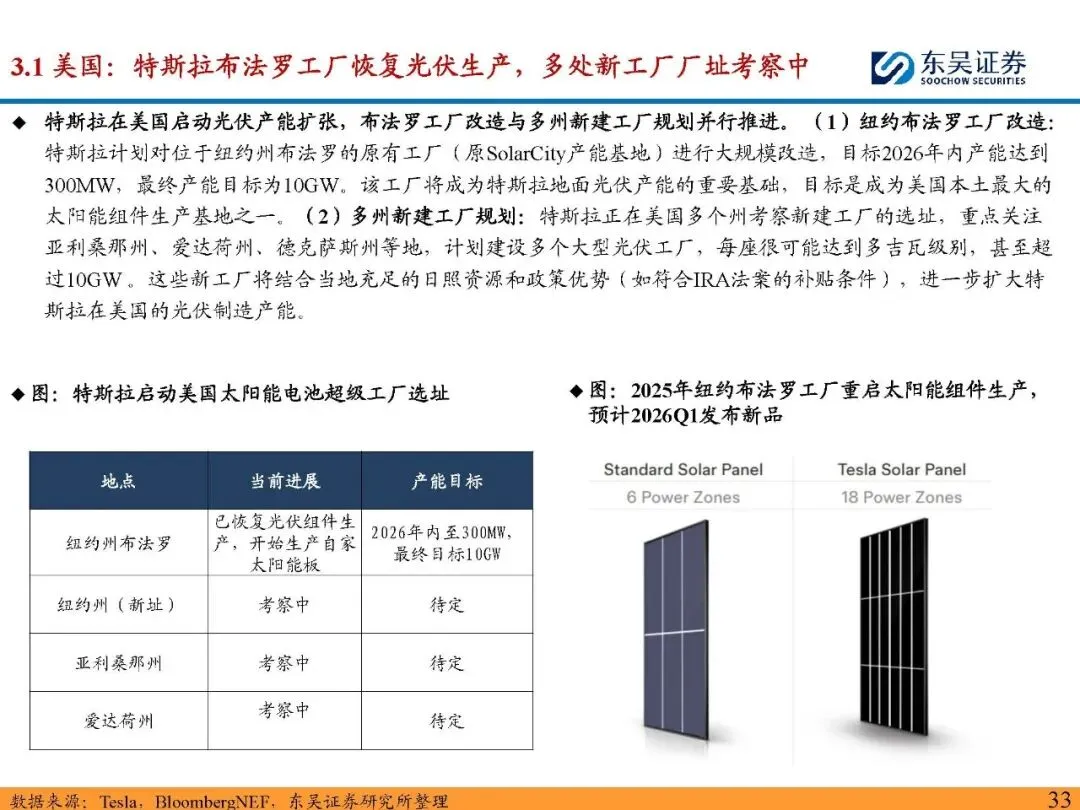

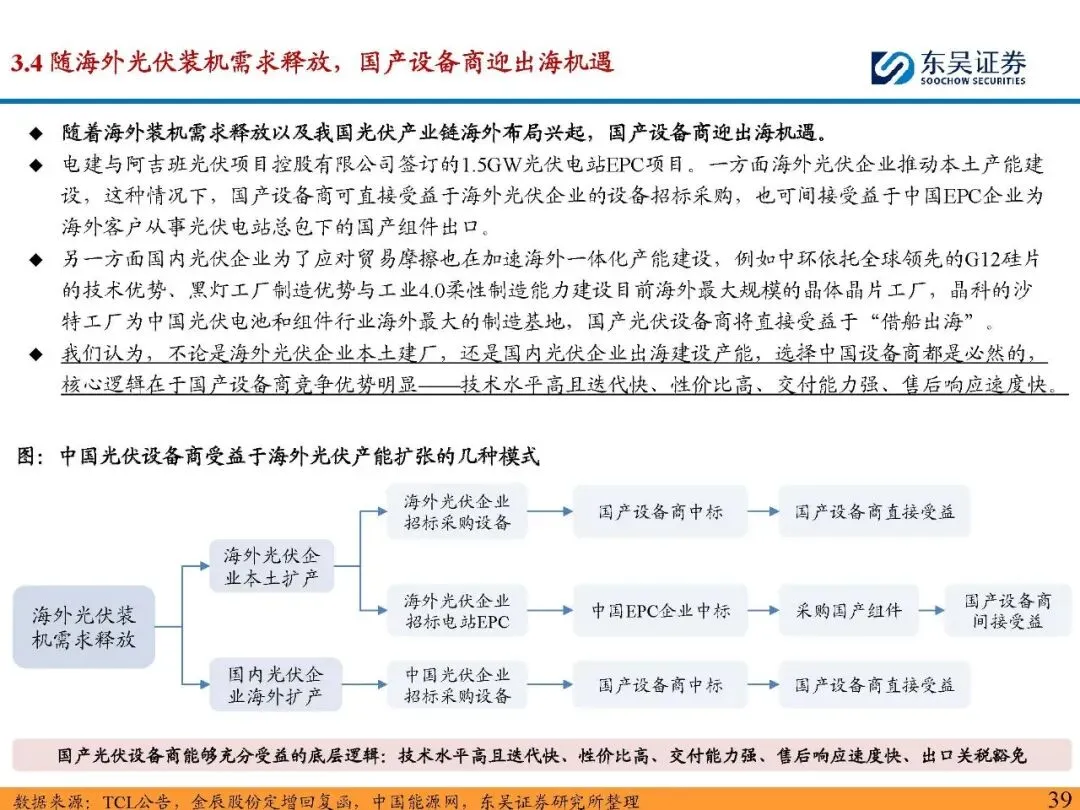

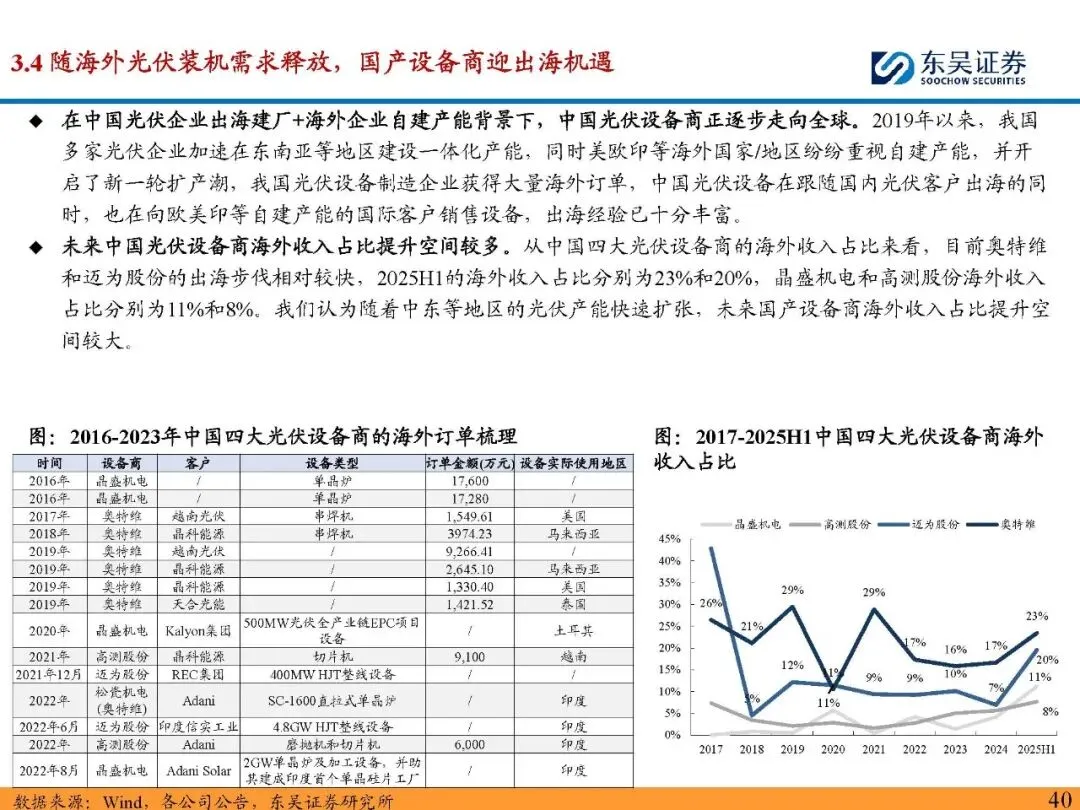

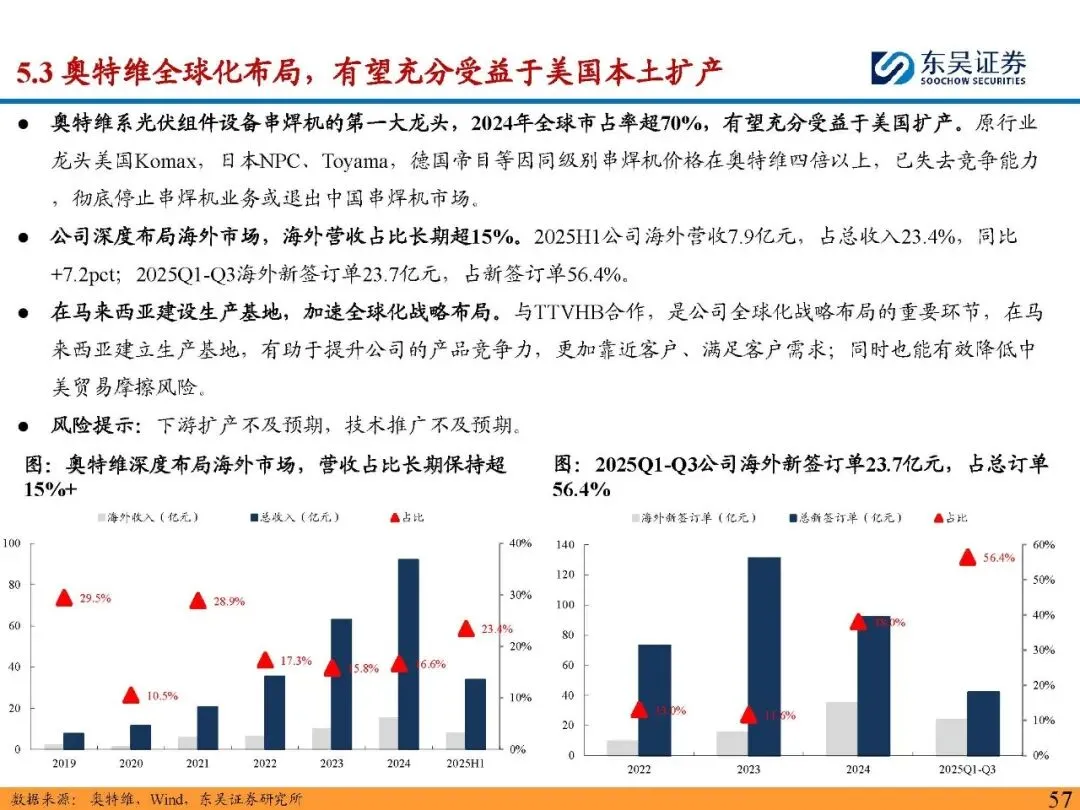

海外地面需求持续增长是另一核心机遇,美国等地市场潜力突出。中国光伏企业加速出海建厂,美欧印等地区也开启光伏产能扩张潮,国产光伏设备商凭借技术先进、性价比高、交付能力强等优势,获得大量海外订单,出海步伐持续加快。目前奥特维、迈为股份海外收入占比较高,随着中东等地区光伏产能扩张,国产设备商海外收入占比仍有较大提升空间。

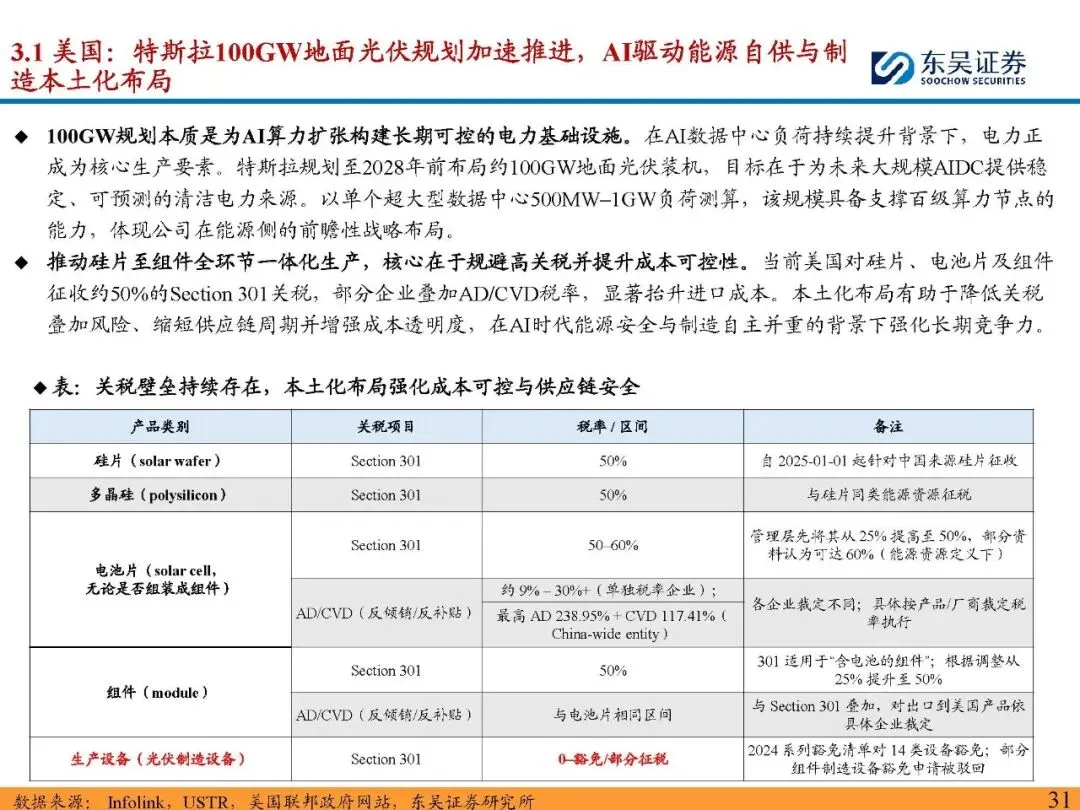

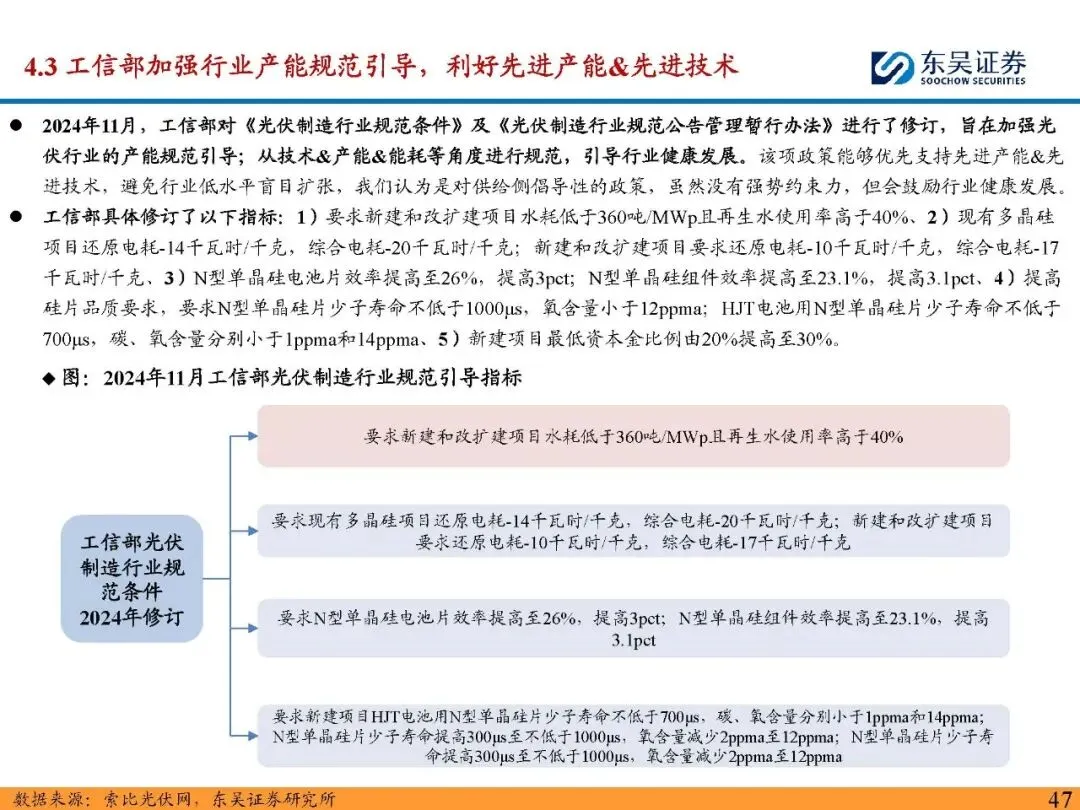

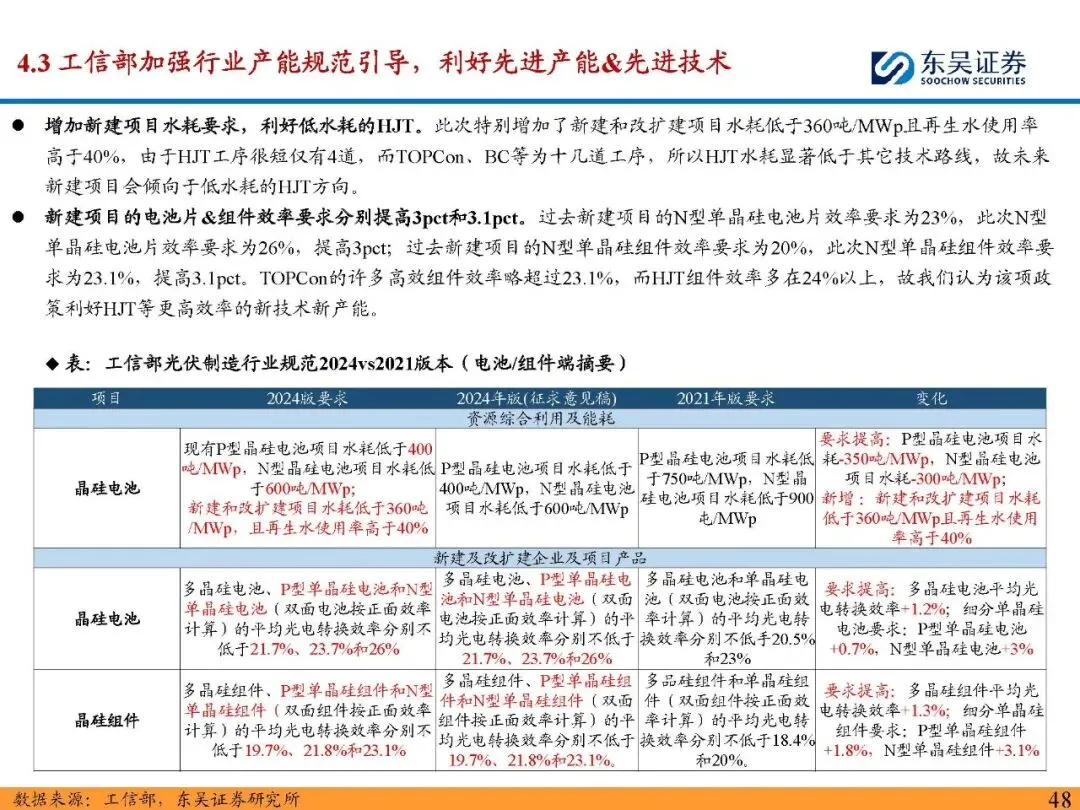

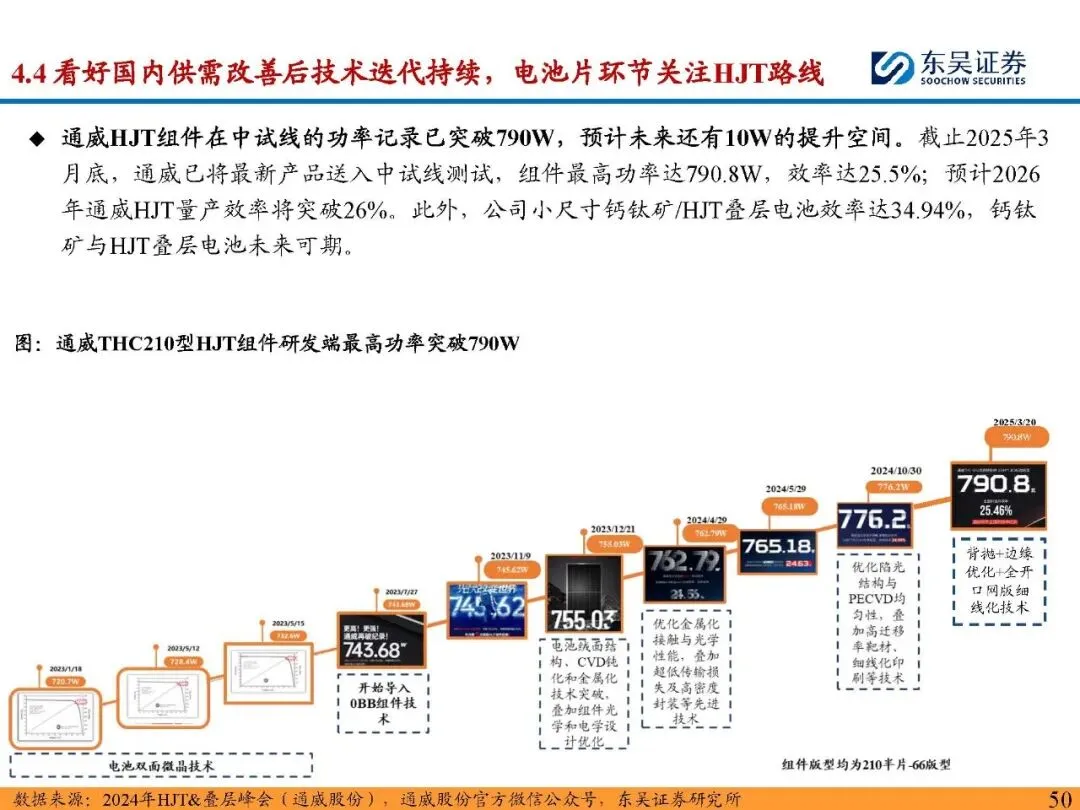

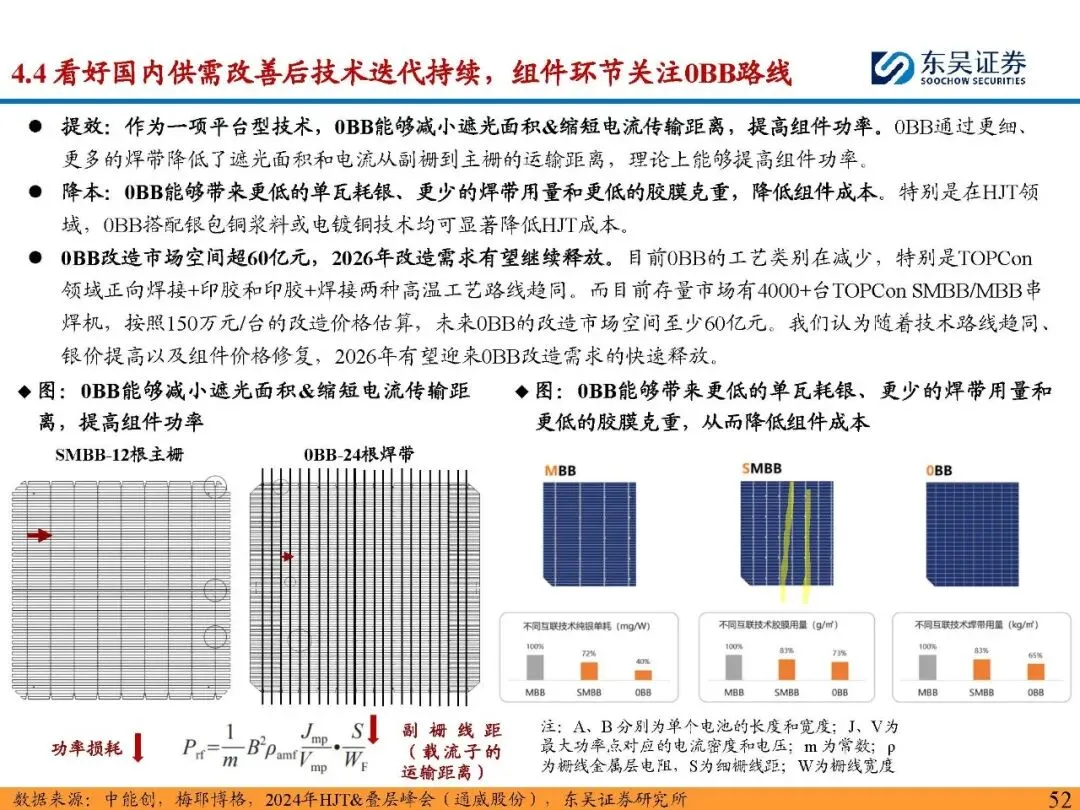

国内政策与技术迭代持续为行业赋能。工信部修订光伏制造行业规范条件,从水耗、能耗、效率等方面提出更高要求,引导行业向先进产能、先进技术转型,利好HJT等高效、低耗技术路线。技术迭代方面,2026年HJT多维降本增效技术将集中量产,电池效率预计提升至26.5%,非硅成本持续下降;组件端0BB路线优势明显,可实现提效降本,改造市场空间广阔,在银价高位背景下,其成本优势进一步凸显。

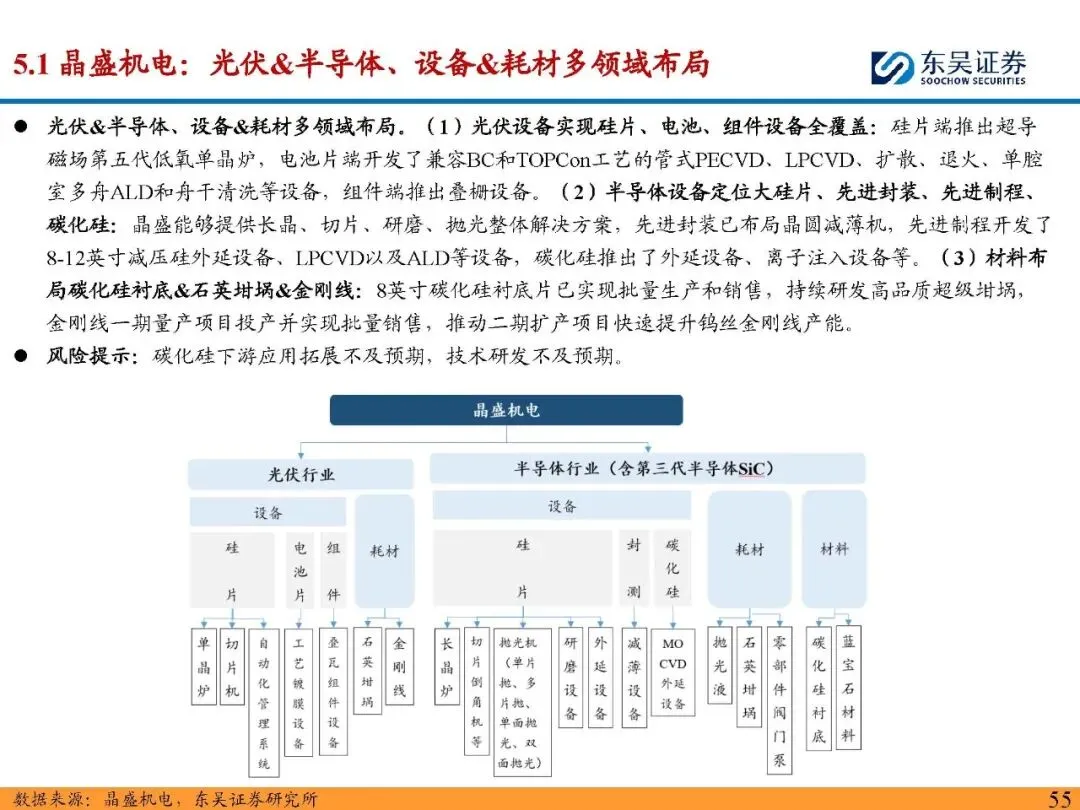

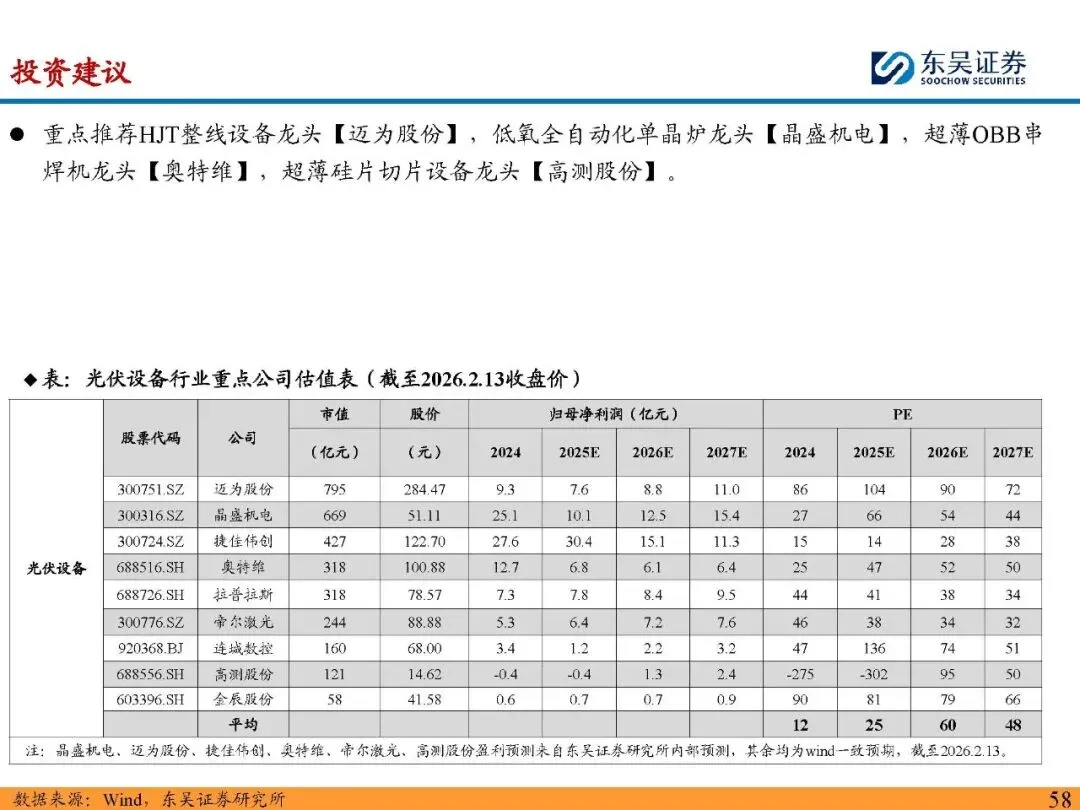

投资建议方面,重点推荐四大龙头企业:HJT整线设备龙头迈为股份,市占率超70%,先发优势显著;低氧全自动化单晶炉龙头晶盛机电,布局光伏、半导体多领域;超薄OBB串焊机龙头奥特维,全球化布局完善,受益于美国本土扩产;超薄硅片切片设备龙头高测股份,契合薄片化趋势。

风险提示主要包括三方面:一是行业供需修复不及预期,落后产能出清缓慢或海外装机需求释放不足,影响设备订单回暖;二是海外政策及贸易环境存在不确定性,关税、补贴规则变化可能影响设备出口与企业海外建厂;三是新技术及新应用产业化节奏不及预期,HJT、0BB及太空光伏等领域进展可能低于预期。整体来看,2026年光伏设备行业将依托新场景、新技术实现复苏,龙头企业有望充分受益。