近日,摩根大通发布亚太股票策略研报,将中国股市的投资逻辑从主题/行业轮动交易升级为长期价值配置,明确指出中国股市四年下行周期已结束,尽管2026年初相对亚太其他市场表现仍处弱势,但多重基本面利好正加速兑现,叠加估值优势和巨额潜在资金流入,中国股市迎来优质配置窗口。

下面我们一起看下这份报告的主要内容~

一、四大维度,支撑中国股市基本面向上

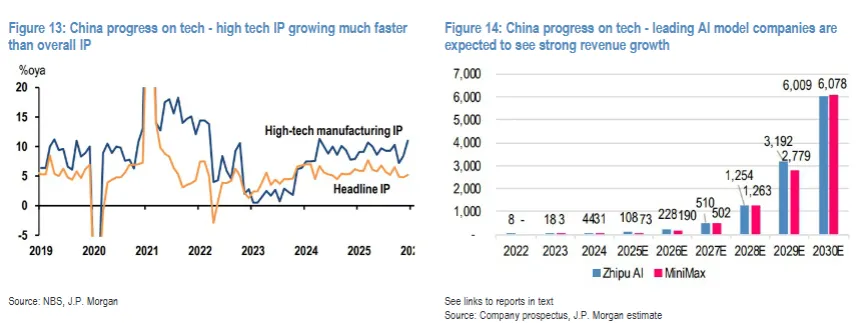

1、创新领域全面突破,成市场情绪核心推手

中国在AI、半导体、人形机器人、生物科技、自动驾驶等核心创新领域均实现实质性进展,不仅带来细分赛道增长机会,更推动整体市场风险偏好提升,是当前基本面改善的核心抓手。

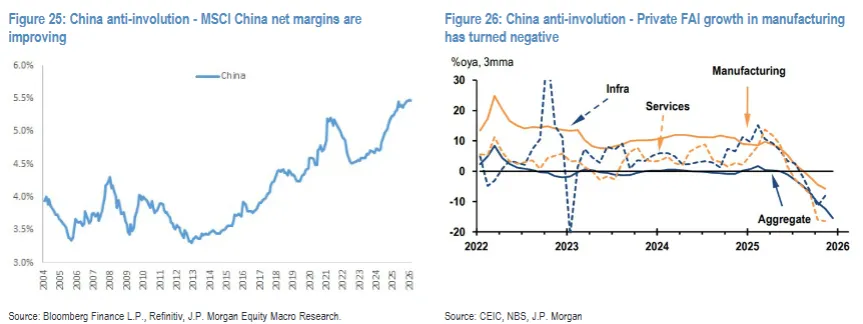

2、反行业内卷初见成效,企业定价权显著提升

此前投资者对中国股市的最大担忧是行业过度竞争侵蚀企业盈利,而2025年年中启动的反内卷政策正逐步显效,行业竞争从“价格/补贴战”转向“质量/效率竞争”,企业定价权和盈利能力持续修复。

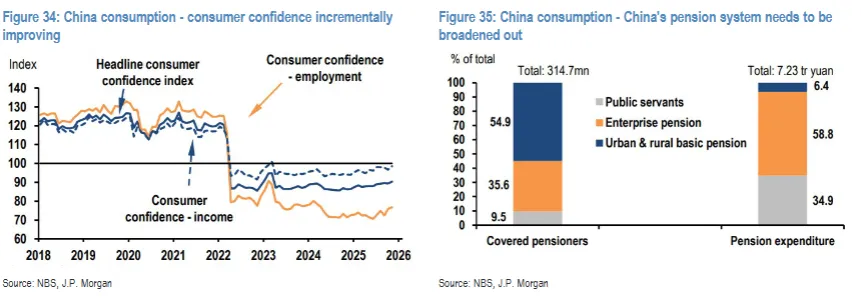

3、地产企稳+消费复苏,政策支持加码可期

消费是中国股市整体EPS的最大驱动因素,而消费复苏的核心在于居民财富信心、政策支持、收入/就业改善,当前三大条件均在逐步满足,叠加地产政策托底,消费与地产的联动改善可期。

4、股东回报提升,估值处于全球价值洼地

当前中国股市估值仅为长期平均水平,而全球多数市场估值接近历史新高,叠加企业回购等股东回报措施的加码,中国股市的估值吸引力进一步凸显。

二、资金面:双轮驱动,超6000亿美元潜在资金将入场

1、外资:低配格局下,潜在流入超 3000 亿美元

全球、国际、新兴市场、亚太基金对中国股市的配置均处于显著低配状态,摩根大通旗舰账户中的对冲基金对中概科技股的持仓也处于历史低位。随着新兴市场资产迎来大规模资金流入,以及外资低配格局的修正,仅外资端就有望为中国股市带来超3000亿美元的增量资金。

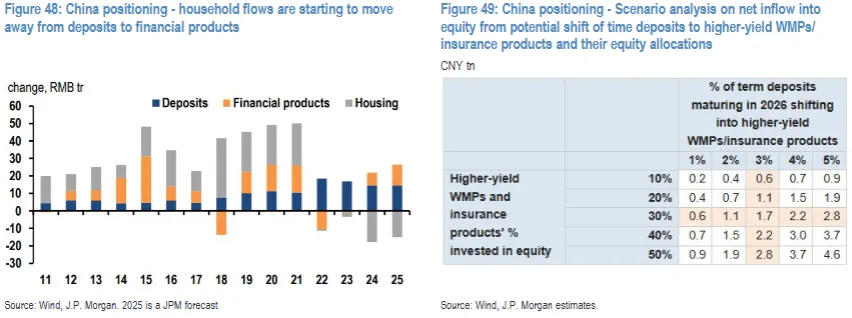

2、居民资金:110万亿定存到期,搬家即超3000亿美元

疫情后中国居民资产配置持续向现金/存款倾斜,2026年将有约110万亿元人民币的定期存款到期,其中30万亿元长期定存若续存将面临利率大幅下行,7万亿元疫情期间的超额储蓄更具迁移动力。

报告测算,只要居民将到期定存的一小部分配置于股市,即可为市场带来超3000亿美元的增量资金,而2025年三季度已出现居民储蓄向股市迁移的初步信号。

三、重点看好赛道+核心超配标的

摩根大通基于上述逻辑,明确2026年中国股市的核心配置赛道:

AI 产业链:头部互联网平台、顶尖大模型研发企业;

材料板块:受益于大宗商品价格上行,盈利上修幅度显著;

券商板块:市场成交额与资本市场活动提升带来业绩增量;

保险板块:具备高股息属性,收益优势显著;

必选消费:存在估值修复与盈利提升的双重机会;

高端制造主题:机器人、半导体、生物科技。

四、需关注的风险因素

1、国内政策不确定性:年初针对民营企业的部分监管动作,引发全球资管机构的担忧,需关注政策的连续性与稳定性;

2、地产与地方债风险:地产通缩的彻底缓解、地方政府融资平台债务的化解仍需时间;

3、经济供需再平衡:中国经济从供给端向国内需求端的转型仍处于过程中;

4、中美地缘政治:虽中美两国元首预计2026年4月会晤,地缘局势出现积极信号,但长期竞争仍存。

综上所述,中国股市当前的相对弱势已达到战术性极值,而基本面改善的趋势明确、估值具备全球吸引力、潜在资金流入规模巨大,市场正从短期主题轮动转向长期价值配置的关键节点。

对于2026年的投资者而言,无需纠结于短期的市场波动,应聚焦于创新、反内卷、消费复苏、低估值高股息四大主线,构建核心持仓,把握中国股市长期配置的机会。