世界顶级投行高盛刚在2026年2月26日甩出一份炸锅的重磅研报,直接把咱们国民运动巨头安踏推上了风口浪尖!

今天就把这份研报里的门道拆得明明白白,既有暴涨机会也有隐藏暗坑,看完你就懂安踏到底值不值!

重点直接上硬菜!

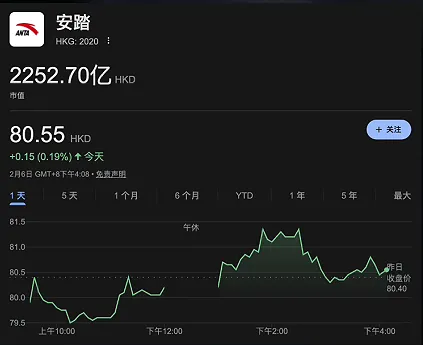

高盛给安踏H 股直接打了“买入”评级,还敲定 12 个月目标价108 港元——对比当前股价 84.55 港元,足足有 27.7% 的上行空间!

这消息一出不少人喊着安踏要起飞,但先别急着梭哈!

研报里藏着安踏全球化战略的命根子——核心持股的亚玛芬体育,那状态简直是冰火两重天,它直接牵着安踏的钱袋子,高盛对它的评价那叫一个喜忧参半!

先说说“喜”的部分!

亚玛芬旗下可是握着始祖鸟、萨洛蒙、壁克峰、威尔胜这些王牌!

去年第四季度在大中华区的营收同比暴涨42%,已经连续好几个季度保持40%以上的高增速,比Nike、adidas猛多了——Nike同期还跌了16%呢!

这增速在现在的消费环境里,简直是狂飙级别的!

那“忧”又从哪来?

核心问题就是亚玛芬2025年四季度的利润率只有12.5%,没有达到预期的13.3%!

这直接导致安踏从亚玛芬拿到的投资收入比预期少了3%,硬生生拉低了母公司的利润!

为啥利润率拖后腿?

说白了就是亚玛芬把钱都砸给萨洛蒙了——不管是销售费用还是设计研发费用,都是大手笔投入,但这些钱可不是乱花,是为了品牌长远发展的战略性铺路,短期牺牲利润换长期布局!

高盛为啥还敢给安踏“买入”评级?

核心看好的就是安踏作为多品牌运营商的长期实力!

安踏的品牌矩阵太全了:大众消费、中高端、专业细分领域全覆盖!

就说亚玛芬的布局:萨洛蒙中国去年净增33家店,今年还要再开35家;始祖鸟虽然关了部分门店,但直营门店数量还在涨;威尔胜今年要在中国开30家网球专门店,这节奏稳得一批!

但机会里也藏着风险!

高盛也明确提示了:要是安踏主品牌和斐乐后续增长拖后腿,行业折扣压力变大挤压利润率,或者亚玛芬业绩再不及预期,甚至国内运动市场增速放缓,那108港元的目标价可能就悬了!

而且亚玛芬砸给萨洛蒙的钱,能不能真转化成长期增长,还得打个问号!