核心结论:金风科技是全球风电整机绝对龙头,手握52.46GW天量订单,2026 年进入海风放量 + 出海加速 + 绿氢投产 + 盈利修复四重共振。预计 2026 年归母净利润45–50 亿元,同比 +70%–90%。当前市值1015 亿元,对应 2026 年 PE 仅20–22 倍,显著低于行业均值,估值修复空间巨大,是风电板块攻守兼备的核心标的。

一、公司概况:全球风电龙头,全产业链布局

- 全称

:新疆金风科技股份有限公司(002202,深交所) - 实控人

:新疆风能有限责任公司(国企背景) - 定位

:全球领先的风电整体解决方案提供商,国内新增装机连续 14 年第一,全球连续 3 年市占率第一(2024 年 15.9%) - 核心业务

:风机制造、风电服务、风电场开发三大板块,形成 “制造 + 运营 + 服务” 全产业链闭环 - 核心标签

:全球风电龙头、直驱永磁技术领导者、海上风电先行者、海外业务高增、绿氢布局领先、订单饱满、业绩拐点确立

二、核心业务:制造稳盘,海风爆发,出海加速,绿氢破局

1. 风机制造(现金牛,业绩基本盘)

- 产品矩阵

:覆盖 1.5MW–20MW 全系列陆海风电机组,6MW 及以上大机型占比超 86%,产品结构全面升级 - 产能规模

:国内四大基地 + 海外三大基地,陆上产能 30GW / 年,海上产能 8GW / 年,全球第二、国内第一 - 订单保障

:截至 2025 年 9 月底,在手订单 52.46GW(同比 + 18.48%),合同负债近 200 亿元,锁定 2026–2028 年业绩 - 盈利修复

:风机价格触底回升(2025 年 9 月投标均价 1610 元 /kW,同比 + 9.2%),叠加规模效应,毛利率稳步修复

2. 海上风电(核心增长极,盈利天花板)

- 技术突破

:16MW 海风机组批量下线,叶轮直径 264 米,年发电量可供 2 万户家庭;20MW 海风机组全球首台交付,商业化落地 - 市场空间

:2026 年国内海风新增10–12GW,同比翻倍;金风单 GW 海风盈利是陆风的 2–3 倍,打开盈利空间 - 订单落地

:深度参与国内深远海项目,中标多个大型海风项目,海风订单占比持续提升

3. 海外业务(第二增长曲线,高毛利引擎)

- 市场拓展

:业务覆盖48 个国家,国际累计装机超 11GW;2025 年海外订单 7.16GW,同比 + 42.27% - 盈利优势

:海外订单毛利率较国内高 10%–20%,2026 年海外收入占比目标35%,对冲国内周期波动 - 模式升级

:从 “设备出口” 转向 “本地化解决方案 + 全生命周期服务”,沙特 3GW 项目、南非工厂投运,全球化竞争力增强

4. 风电服务(稳定现金流,高毛利业务)

- 业务规模

:运维服务管理项目容量46GW,市占率国内第一 - 盈利水平

:毛利率30%+,显著高于风机制造,贡献稳定现金流 - 智能升级

:“智能风机 + 智慧运维” 方案,降低运维成本10%–15%,提升客户粘性

5. 绿氢 / 绿氨 / 绿醇(未来增量,第二成长曲线)

- 项目布局

:内蒙古乌拉特中旗145 万吨 / 年绿氢氨醇项目,利用弃风发电制氢,耦合氮气合成绿氨、绿色甲醇 - 盈利前景

:项目预计 2026 年起陆续投产,毛利率高达 30%,欧洲客户已锁定长协,打开全新增长空间 - 战略意义

:解决新能源消纳难题,实现 “风电 + 绿氢” 一体化,打造能源闭环

三、财务分析:业绩拐点确立,高增确定性强,估值低位

1. 业绩回顾与预测(2025–2026)

- 2025 年(拐点之年)

:前三季度营收481.47 亿元(同比 + 34.34%),归母净利润25.84 亿元(同比 + 44.21%);Q3 单季净利 10.97 亿元,同比 + 170.64%,盈利弹性凸显 - 2026 年(爆发之年)

: 营收:800–850 亿元(风机交付 + 海风放量 + 出海加速) 归母净利润:45–50 亿元(风机制造 30–33 亿 + 风电服务 8–10 亿 + 风电场开发 5–7 亿),同比 +70%–90% 扣非净利润:42–47 亿元,主业盈利能力大幅提升

2. 财务健康度(截至 2025Q3)

- 资产负债

:总资产1673.07 亿元,总负债1223.20 亿元,资产负债率73.11%(风电重资产行业合理水平) - 现金流

:经营活动现金流逐步改善,订单预付款充足,支撑产能扩张与研发投入 - 研发投入

:年研发投入28 亿元 +,累计专利6245 项,技术壁垒深厚

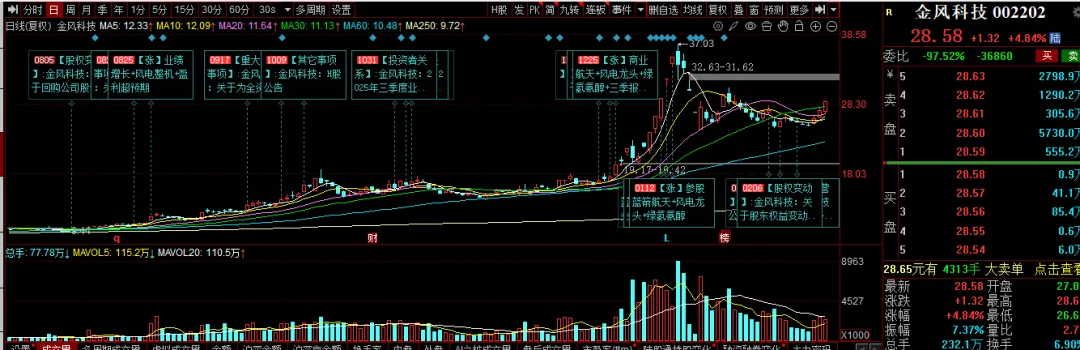

3. 估值水平(截至 2026 年 2 月 25 日)

- 股价

:16.82 元,总市值1015.38 亿元 - PE(TTM)

:约39 倍,2026 年净利50 亿元对应 PE 仅20 倍,低于风电行业均值(25–30 倍),估值处于历史低位 - 估值逻辑

:全球龙头估值溢价 + 海风成长溢价 + 出海高毛利溢价 + 绿氢未来价值,长期看价值重估

四、核心成长逻辑:四大催化剂,驱动业绩与估值双升

- 海风订单集中交付

,高毛利业务爆发,业绩高增确定性强 - 海外业务加速拓展

,高毛利占比提升,平滑国内周期波动 - 绿氢项目投产

,打开全新增长曲线,估值体系重构 - 风机价格回升 + 规模效应

,盈利修复进入兑现期

五、风险提示

- 海风项目建设不及预期

- 海外市场拓展受阻、地缘政治风险

- 风机价格再次下滑

- 绿氢项目投产进度不及预期

- 行业竞争加剧

六、投资建议

- 短期(1–3 个月)

:订单交付启动、海风催化,股价看19–21 元 - 中期(6–12 个月)

:2026 年中报业绩高增、海外业务放量,股价看24–26 元 - 长期(1–3 年)

:全球龙头地位巩固、绿氢业务贡献利润,市值看1500–1800 亿元

操作策略:逢低布局,中线持有。设15 元(20 日线)止损,突破18 元加仓,目标24–26 元。

七、互动 + 点赞 + 转发 免费送研报

各位股友,金风科技作为全球风电龙头,手握天量订单,2026 年海风 + 出海 + 绿氢三重驱动,你更看好哪条主线?👉 20MW 海风机组能否成为业绩爆发新引擎?👉 海外收入占比 35%目标能否如期实现,打开第二增长曲线?👉 绿氢氨醇项目能否引爆估值重估?

🔥 福利活动:点赞 + 转发 + 留言,直接领研报!

点亮点赞 - 转发

给身边股友 评论区留言:金风科技研报

即可免费领取完整版《金风科技 2026 深度研报》,包含:✅ 52.46GW 订单交付时间表✅ 海风 + 出海 + 绿氢项目进度✅ 业绩预测模型✅ 目标价与操作策略

欢迎大家积极点赞、转发、留言,一起聊透这只全球风电核心标的!