《瞰势》——在高处,见未来。

当医学的探索进入细胞与基因的微观世界,人类对疾病的攻克正迎来一场根本性的范式转移。细胞与基因治疗(CGT)不再仅仅是对症下药,而是致力于对生命蓝图的精准修正与功能重塑,为癌症、遗传病等长期难治的疾病带来了“一次性治愈”的革命性曙光。

作为成都前沿科技创新与产业发展的长期资本伙伴,成都科创投集团始终将目光锚定于那些具备底层突破力量、有望重塑产业生态的前沿领域。我们深信,在生物经济的浪潮中,只有深入技术内核、洞察产业链条,才能真正识别价值、构建生态,并担当起推动关键环节成势的助推者角色。

《瞰势》专栏,正是我们系统输出产业观察与前瞻研判的窗口。我们聚焦硬科技赛道,致力于以扎实的调研和清晰的分析,为关注成都乃至中国产业未来的您,提供兼具深度与实操性的趋势参考。

本期,我们将视角投向生命科学领域这座正在喷发的“创新火山”——细胞和基因治疗。报告将深入剖析其如何从实验室走向临床,解读中国从跟跑到并跑的竞争格局,厘清从病毒载体到培养基的上游产业链国产替代逻辑,并展望通用型细胞治疗、体内基因编辑等下一代技术的投资机遇。敬请关注。

成都科创投集团年度研究报告(三)

细胞和基因治疗百亿风口

一次性治愈时代

国产替代与下一代细胞药机遇

引言

细胞与基因治疗(CGT)具有靶向疾病根源、一次治疗长期有效等特点,正逐步突破传统治疗手段的局限,在末线恶性肿瘤、罕见病、慢性病、神经退行性疾病等难治性疾病具有显著优势。吉利德CAR-T产品Yescarta、传奇生物CAR-T产品Carvykti、百时美CAR-T产品Breyanzi、诺华AAV基因疗法Zolgensma等明星产品2024年销售额均超10亿元,充分展现出CGT领域的巨大市场潜力。

本文主要的研究观点有:

CGT管线中细胞治疗占2/3左右,中国已从跟跑跃至并跑,CAR-T正进入高速放量期,基因疗法商业化进展相对靠后。

实体瘤缺乏肿瘤特异性靶点与异质性导致疗效与毒性双重挑战,创新靶点开发、双靶点CAR设计、体内递送与多组学AI设计成为攻关主线。

病毒载体、GMP质粒、无血清培养基等上游耗材占成本约60 %,国产性能逼近进口且降价幅度大,替代窗口已打开。

支付端创新(按疗效付费、惠民保等)与工艺标准化(全封闭自动化、一次性系统等)是降本放量的核心抓手。

关注通用型 CAR-T(iPSC 或 HLA 敲除)、体内 CAR-T 与 AI多组学融合平台与潜力适应症(实体瘤、血友病、糖尿病等)快速推进管线;产业链上游方面关注具备NMPA/FDA备案的国产耗材、病毒载体CDMO。

风险细胞和基因治疗,革命性疗法双重奏

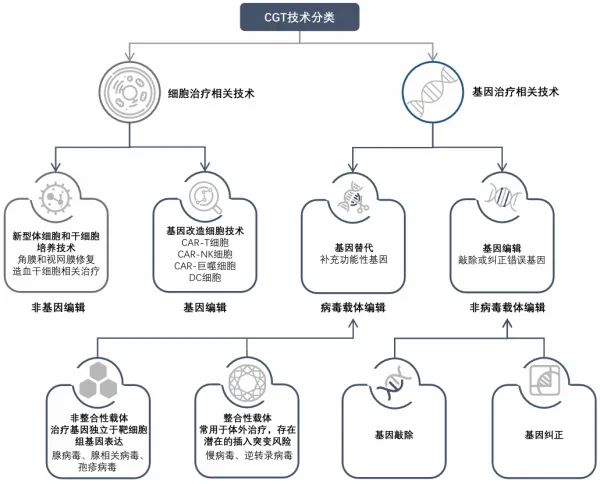

细胞和基因治疗(cell and gene therapy,CGT)是以改造细胞或遗传物质为疾病治疗手段的革命性创新疗法,主要分为细胞治疗和基因治疗两类。其中细胞治疗可以分为免疫细胞、干细胞治疗等,除了直接治疗以外,还通常结合基因编辑手段进行细胞的功能的修饰和改造,例如CAR-T、CAR-NK等。基因治疗主要分为基因替代和基因编辑,前者主要是借助病毒或者非病毒的载体将遗传物质递送到体内补充功能基因,如AAV载体递送;后者是利用基因编辑工具直接纠正患者体内错误基因,如CRISPR/Cas9、碱基编辑工具等。总体而言,目前在细胞治疗领域的管线更多,占CGT行业约2/3。

图表 1 CGT技术的分类

资料来源:弗若斯特沙利文,头豹研究院

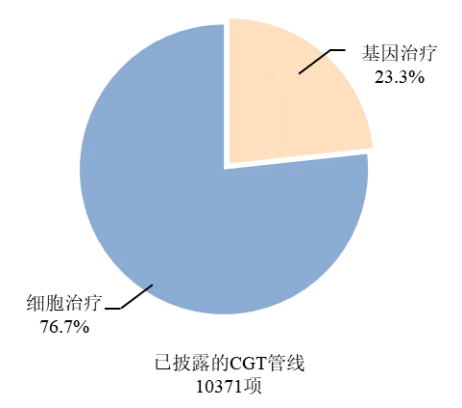

图表 2 CGT管线占比

资料来源:丁香园insight数据库,截止日期2026年1月13日,投研中心整理

“活药物”成分,一次性治疗带来长期疗效

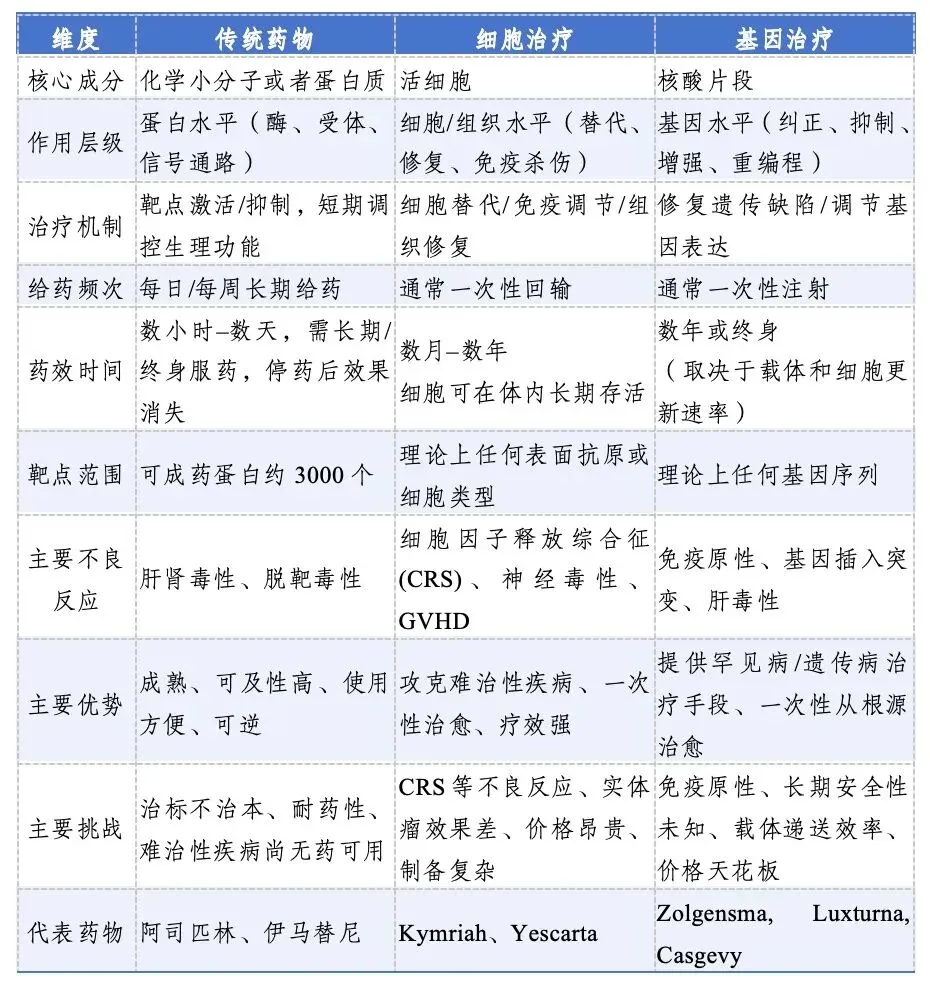

CGT疗法由于革命性地采用了靶向细胞或者基因的治疗手段,与传统治疗药物和治疗技术有着本质的区别,主要集中在以下维度。

图表 3 传统药物和CGT的对比

资料来源:投研中心整理

靶向疾病根源,重点突破难治性疾病

基于CGT一次性给药、根源性治愈的优点,该疗法在难治性疾病领域具有重要的应用价值。例如白血病、肝癌等恶性肿瘤,血友病、遗传性视网膜黄斑病变等遗传病/罕见病,糖尿病、心血管疾病、神经退行性疾病、自身免疫等慢性病。

图表 4 CGT的适应症

资料来源:沙利文,投研中心整理

恶性肿瘤因癌细胞增殖迅速、异质性高、易突变等特性,长期以来缺乏高效、持久的治疗手段。近年来,CAR-T细胞疗法在多种血液瘤中取得突破性进展,尤其是多发性骨髓瘤、急性淋巴细胞白血病等领域,其关键在于血液肿瘤靶点特异性强(如CD19、BCMA)且相对均匀,同时肿瘤细胞悬浮于血液或骨髓微环境中,易于被工程化细胞捕捉。

实体瘤占所有恶性肿瘤病例的90%以上,由于其特有的肿瘤微环境抑制、抗原异质性、靶点特异性不足及浸润难题等挑战,实体瘤在治疗上远较血液瘤困难。但是,随着前沿基础研究的不断突破,如新型肿瘤抗原的挖掘、对肿瘤抑制机制的解析和多种免疫细胞疗法的开发,CGT疗法的适应症近年来也正在向实体瘤拓展,全球临床试验中实体瘤占比从2020年15%升至2025年30%。

罕见病的发病机制复杂,约80%的罕见病具有遗传基础,因患者基数小、药物研发成本高等因素,罕见病患者长期以来面临“无药可治”或“有药难及”的困境。CGT领域的基因疗法通过直接靶向致病基因进行根源性治疗,可以实现一次给药、长期修复的效果,已经成为破解罕见病治疗僵局的关键突破口。目前全球已有14款用于罕见病治疗的CGT疗法获批,主要的适应症有血友病、地中海贫血症、杜氏肌营养不良症(DMD)、脊髓性肌萎缩症(SMA)等,主要的原理是通过向患者体内递送具有正常功能的基因恢复突变基因的功能(基因替代疗法)或者直接纠正突变基因,实现长期治疗效果(基因编辑疗法)。其中基于AAV病毒载体递送的基因替代疗法由于靶向性好且不整合到基因组中,在临床应用最为广泛。

慢性病主要是由代谢系统失常所导致,因病程绵长、病理网络交织,向来依赖“长期给药、终身管理”的维持模式,难以解决疾病根因;CGT疗法则把“慢性管理”改写为对功能异常细胞“靶向修复”。例如通过干细胞疗法补充糖尿病患者中的胰岛细胞,恢复胰岛素分泌的功能;或者补充神经干细胞进行帕金森治疗;或者通过靶向去除异常激活的B细胞进行系统性红斑狼疮等自身免疫疾病的治疗,相关研究正处于临床进展的关键阶段。

细胞与基因治疗自20世纪90年代起步,经历了从临床探索到早期产业化的关键演进。1990年美国完成首例ADA-SCID基因治疗试验,首次实现对人体的基因层面干预;1999年受试者死亡事件使全球研究短暂受挫。随后产业化初现:2003年中国批准全球首个基因治疗药物“今又生”,2012年欧盟批准Glybera,标志基因疗法在中欧两地取得监管突破。2012年全球第一例CAR-T“治愈”并长期随访的B 细胞急性淋巴细胞白血病患者Emily Whitehead至今已持续无瘤生存13年。

进入2017年后,CGT技术加速成熟并步入商业化阶段。FDA批准Kymriah并与Yescarta、Luxturna相继上市,奠定CAR-T与基因治疗的临床地位。2019年以来产品进入集中放量期:Zolgensma推动SMA基因治疗落地,2022年Zynteglo改善β-地中海贫血治疗方式,2023年Casgevy获批成为首个CRISPR基因编辑疗法,标志CGT迈入基因编辑时代。

监管体系也在同步完善。欧盟2007年颁布《高级治疗药物法规》确立专属审评通道,日本2014年实施《再生医疗安全法》允许有条件提前上市,美国则通过《21世纪治愈法案》(2016)设立再生医学先进疗法(RMAT)加速审批机制,显著缩短新疗法上市周期。

截至 2026年1月,全球细胞与基因治疗(CGT)产业进入高速扩张期,已累计约102款疗法获批上市,另有约31款处于申报阶段,超过186款进入Ⅲ期临床。自2017年 Kymriah 开启商业化元年以来,全球逐步形成 CAR-T、TCR-T、AAV 基因治疗与基因编辑多技术并行的发展格局,成为全球创新药中增长动能最强的细分赛道之一。

CAR-T稳健增长,基因编辑开启新阶段

在细胞治疗方面,全球CAR-T市场持续稳健增长,诺华、吉利德和BMS仍占据主导地位。2024年吉利德Yescarta与BMS的Breyanzi销售额分别达到15.7亿美元和7.47亿美元;传奇生物Carvykti和BMS的Breyanzi分别实现销售增速约92%、105%,成为CGT疗法的代表性增长亮点。最新数据显示,Carvykti 2025年前三季度销售额达13.32亿美元,Breyanzi前三季度累计销售额为9.66亿美元。

图表 5 全球CAR-T代表产品

资料来源:投研中心整理

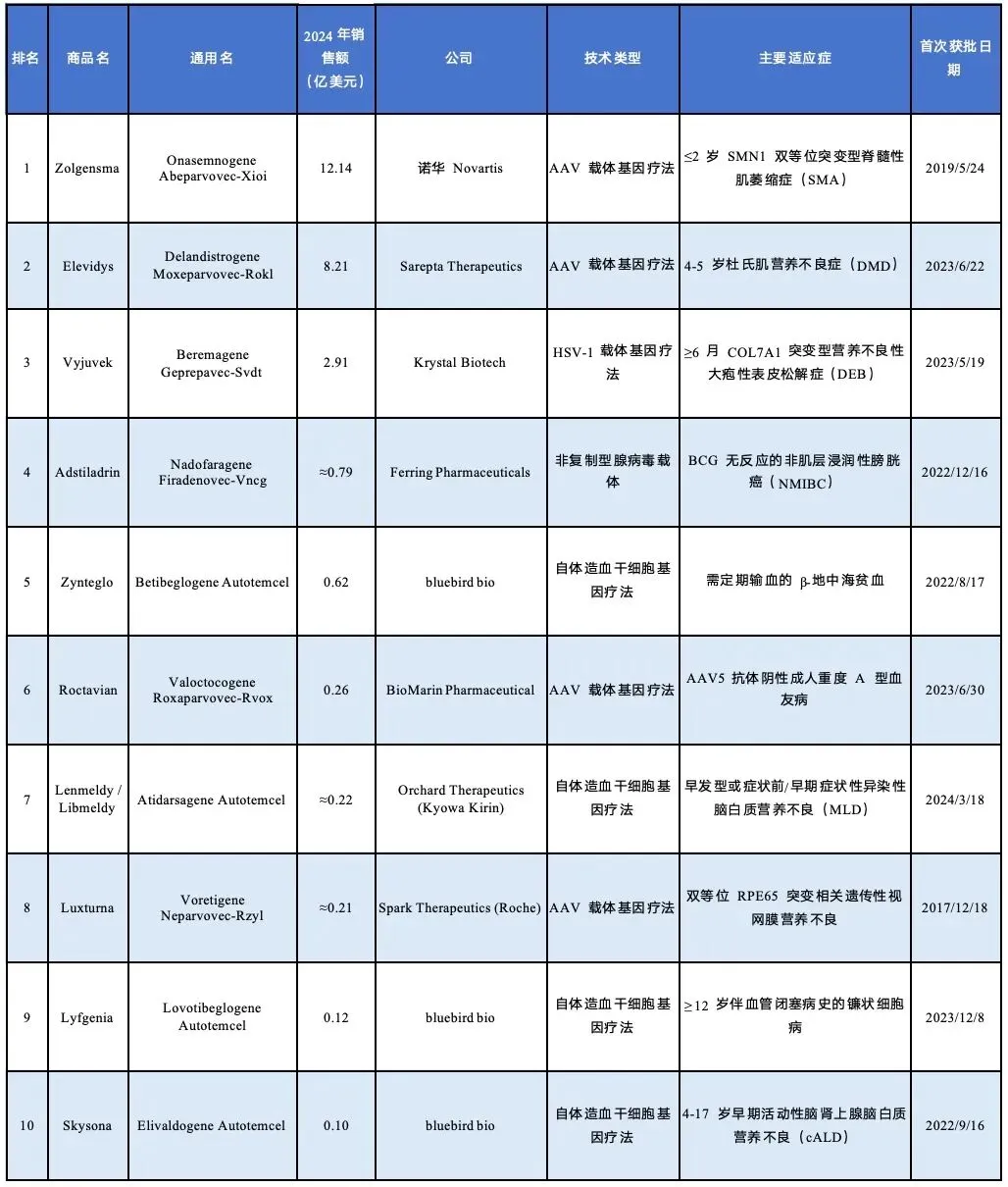

基因疗法领域同样进入快速扩张期。Zolgensma、Elevidys和Vyjuvek位居全球销售前列,营收分别达到12.1、8.2和2.9亿美元;Zynteglo、Skysona、Roctavian等AAV及自体造血干细胞基因疗法陆续落地,覆盖多类罕见病。2023年底Casgevy获美英批准,成为首个CRISPR基因编辑疗法,确立“基因修饰+造血干细胞移植”的新治疗范式。

图表 6 2024年销售额排名前十的基因疗法

资料来源:投研中心整理

从跟跑到并跑阶段

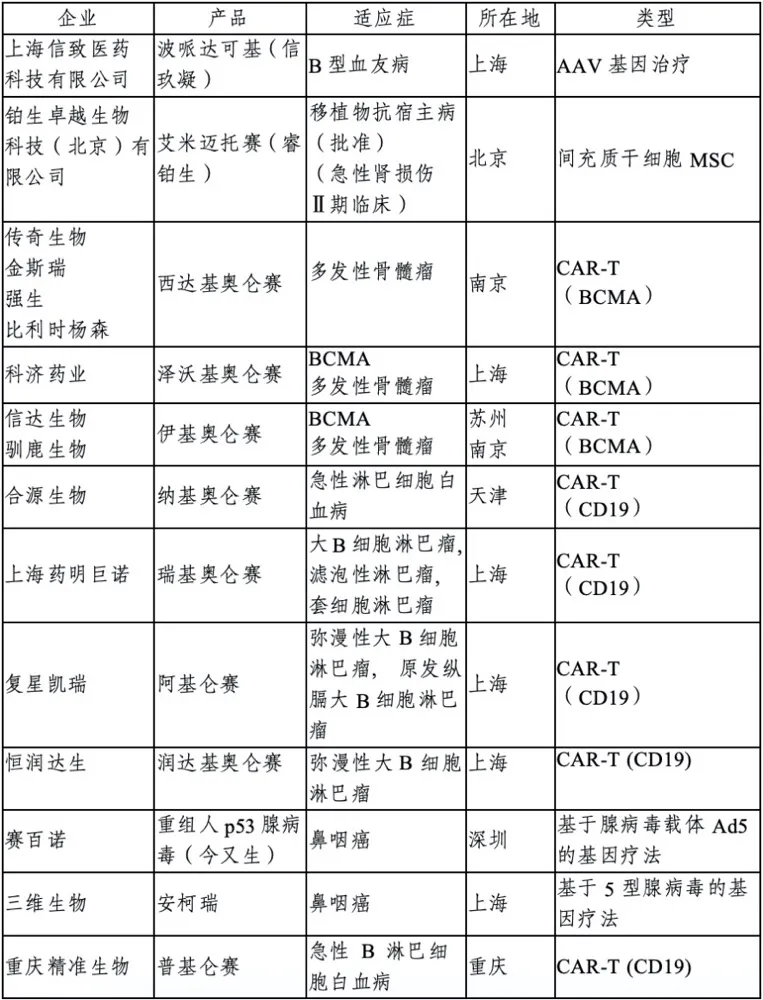

中国CGT产业起步晚于欧美,但在政策、资本和临床资源驱动下加速追赶。截至2026年1月13日,中国已正式获批约12款CGT产品,包括8款CAR-T细胞药物、2款溶瘤病毒疗法、1款基因治疗药物、1款干细胞治疗。CAR-T领域复星凯特、药明巨诺与传奇生物居于领先地位,主要靶点集中在CD19与BCMA。其中,复星凯特CAR-T产品阿基仑赛自2021年上市以来已累计惠及900位中国淋巴瘤患者,截至目前,已纳入超过110款城市“惠民保”项目,以及超过80款商业健康保险项目。

图表 7 国内已上市产品

资料来源:投研中心整理

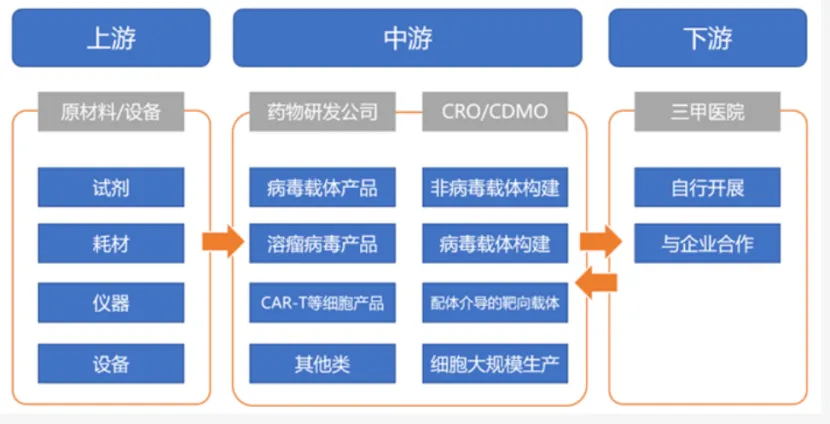

产业链概述

图表 8 CGT产业链

资料来源:和元生物招股书,投研中心整理

CGT行业产业链分工明确,上游中游机遇提振。上游为试剂与耗材、仪器与设备供应商,中游为CGT药物研发和CXO服务商,下游为CGT治疗的实施主体,即医院和专业医疗机构。

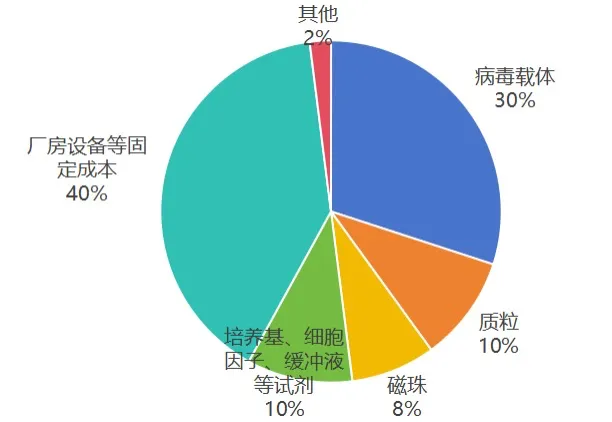

影响CGT生产成本最大的两项因素是产能利用率和病毒载体成本。提升生产规模和降低病毒载体的成本是降低产业生产成本有效的方式,同时可通过国产替代、技术升级等方式进一步降低单位成本。根据《Internationaljournal of cancer》研究,生产单人份CAR-T细胞成本约为8万美元。其中成本最多的是培养及转导 CAR-T所用的质粒、病毒载体等耗材,占比约 60%,其余约 40%为厂房设备等固定成本。

图表 9 CRT-T生产成本占比情况

资料来源:《Internationaljournal of cancer》、投研中心整理

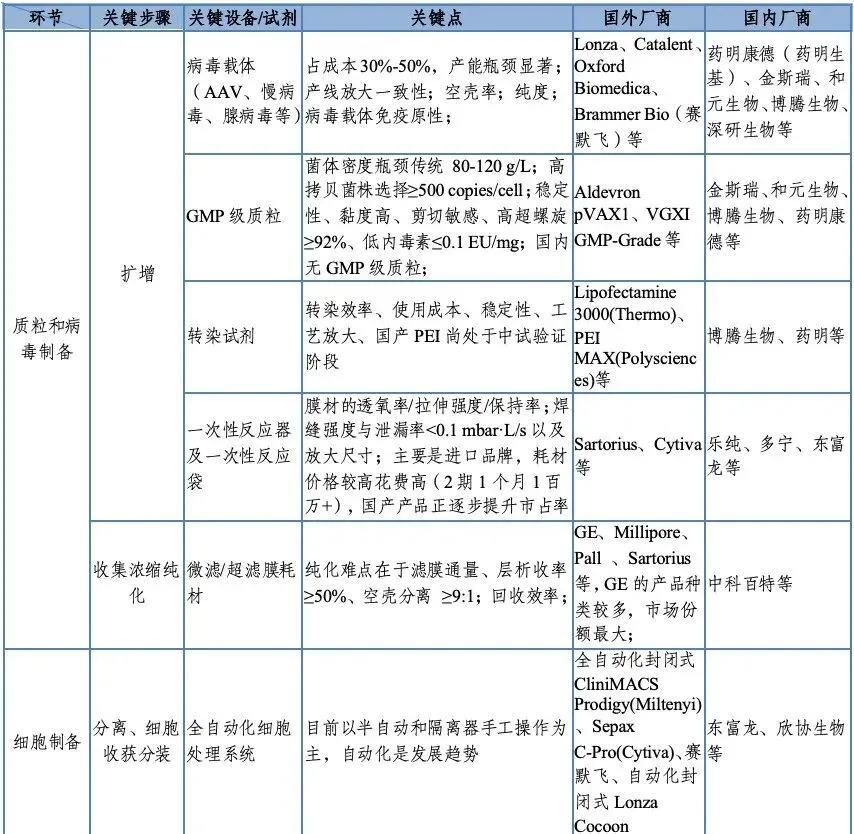

国内CGT产业起步较晚,部分中高端装备与耗材仍然以进口为主,制造所需的许多关键组件,如病毒载体、质粒、细胞培养基等大多依赖进口,国产厂商正积极布局,逐步打开进口替代空间。

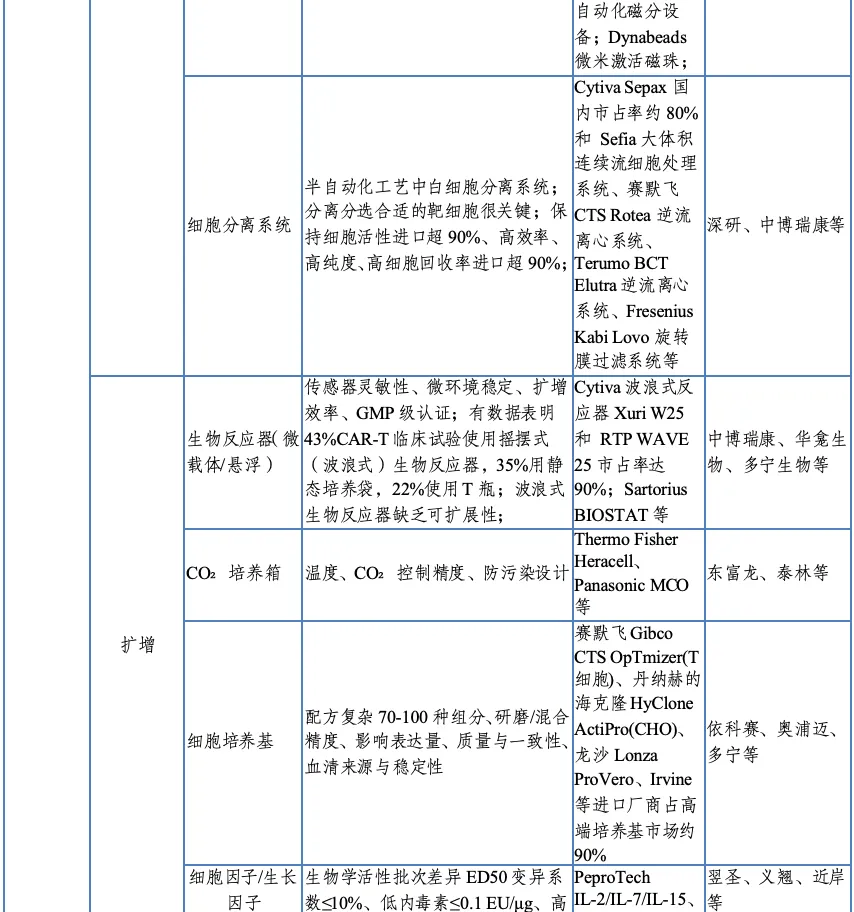

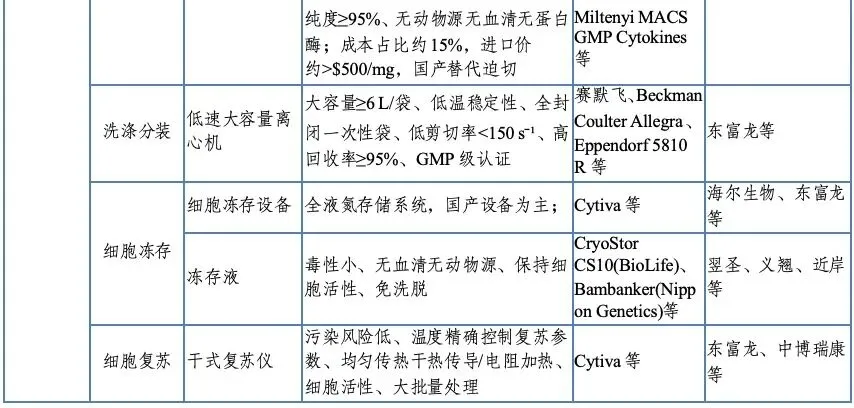

图表 10 产业链环节中

部分关键设备、试剂及国内外厂商

上下滑动查看

资料来源:公开资料,投研中心整理

各类CGT产品开发的工艺流程和技术难点

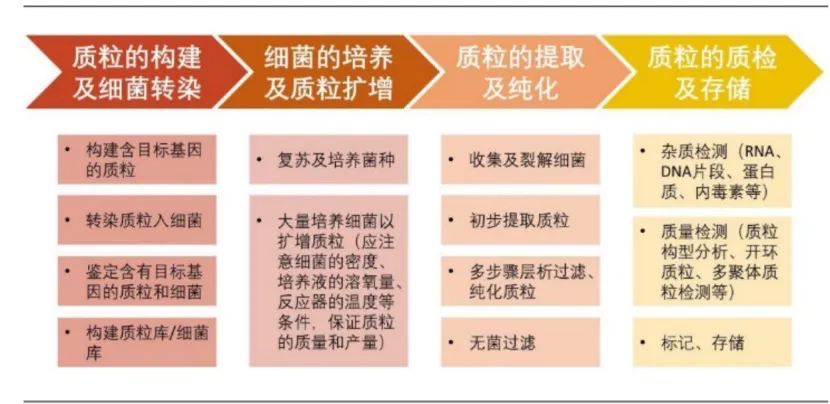

基因治疗根据治疗方式的不同分为基因替代疗法和基因编辑疗法。目前所有上市的基因治疗产品均以病毒形式进行基因递送,其核心工艺可以分为质粒DNA生产、病毒载体生产、纯化与质控三大板块。

图表 11 质粒DNA生产步骤

资料来源: Lake pharma 官网,光大证券研究所、投研中心整理

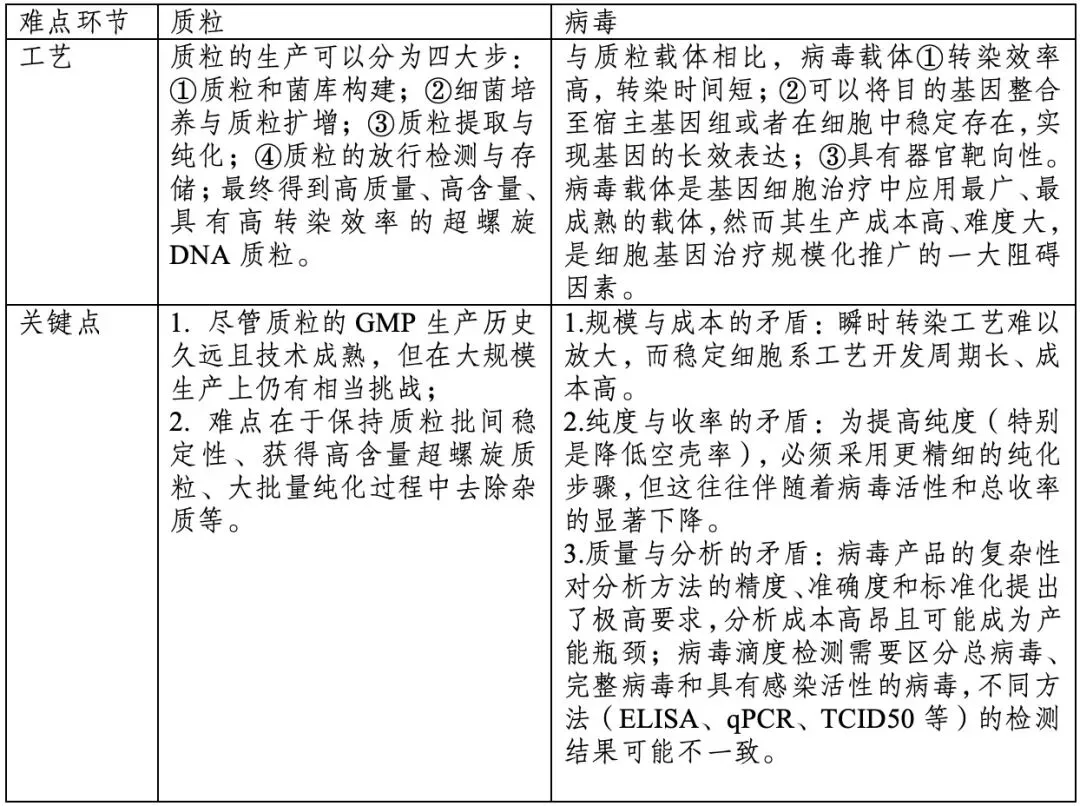

图表 12 质粒与病毒工艺关键点

资料来源:投研中心整理

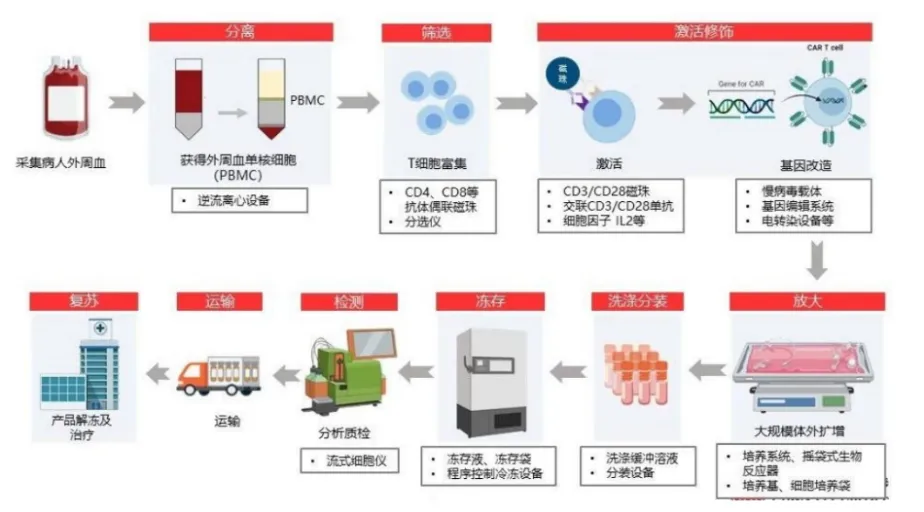

图表 13 CAR-T细胞疗法生产工艺流程概览

资料来源:智银全球生物医药资料项目库,投研中心整理

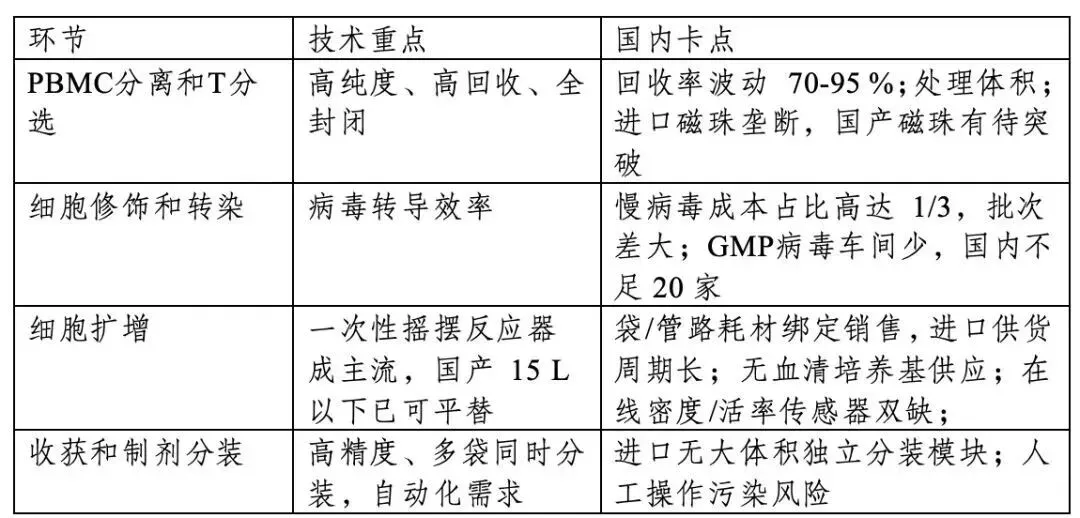

CAR-T生产过程通常包括PBMC分离与T细胞分选、T细胞激活、细胞修饰与转染、细胞扩增以及细胞收获和制剂分装五大环节。

图表 14 CAR-T工艺流程技术重点

资料来源:投研中心整理

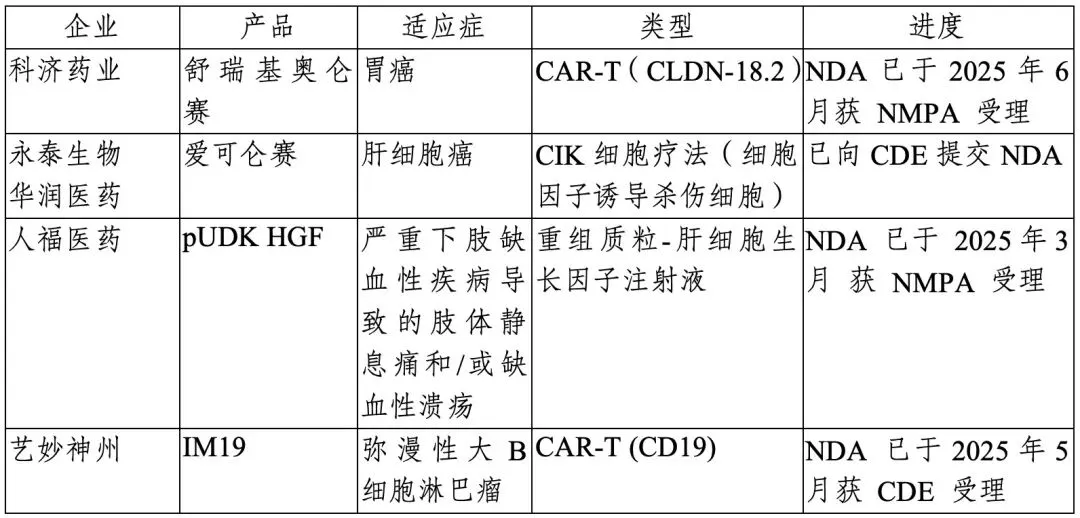

图表 15 国内部分正在申请上市的CGT产品

资料来源:投研中心整理

截至2025年第二季度,CDE共审核了765项CGT IND申请,其中干细胞治疗是数量仅次于CAR-T的第二大领域。涉及的适应症广泛覆盖血液系统、心血管系统、神经系统、呼吸系统及自身免疫性疾病等多个领域。

从技术路线看,间充质干细胞(MSC) 是当前最主流的研发方向,占全球研发管线的30%,技术较为成熟,主要从骨髓、脐带和脂肪组织中获取。骨髓来源被视为金标准,但细胞得率低;而通过脂肪组织微创获取并结合密度梯度离心法,成为经济高效的替代方案。为达到临床剂量,人源间充质干细胞(hMSCs)需进行体外大规模扩增,是关键生产环节。

图表 16 国内部分间充质干细胞在研管线

资料来源:投研中心整理

iPSC是将多个转录因子导入到成熟体细胞中,并使其重编程为具有类似胚胎干细胞特征的细胞,iPSC可以解决细胞来源有限、异质性高等问题。近年来,我国科学家自主研发的化学诱导重编程技术(CiPSC),可以不利用转录因子,而只需要化学小分子,即可将体细胞诱导为多能干细胞,打破了国外技术垄断,正处于临床转化的过程中。

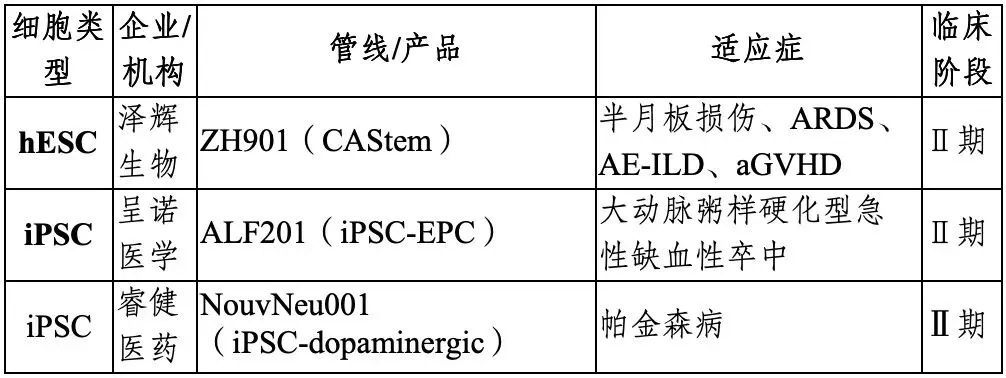

图表 17 国内部分多能干细胞在研管线

资料来源:投研中心整理

基因编辑技术(如CRISPR/Cas9)与细胞治疗的结合,是干细胞领域的又一重要发展趋势。通过基因编辑技术,可以对干细胞进行精确的改造,以增强其治疗效果、靶向特定组织或克服免疫排斥反应。例如,可以对间充质干细胞进行基因修饰,使其过表达特定的治疗性因子(如神经营养因子、抗炎因子),从而提高其在特定疾病治疗中的疗效。

受创新药审批制度、医保支付制度等国家政策影响较大

CGT作为“活药物”,其生产复杂性、长期安全风险和个体化特性,超出了传统化学药的审评经验。监管部门需建立全新的技术评价标准、生产质量管理规范以及长期随访体系,审评尺度与审批时间直接决定了产品的研发周期与上市门槛。此外,由于CGT定价普遍远高于传统药物,目前尚未纳入国家医保目录,导致早期市场可及性有限、准入门槛高。

高技术壁垒与高资本投入并存,行业集中度持续提升

CGT产业兼具技术密集与资本密集双特征,涵盖基因编辑、病毒载体构建、细胞修饰及质控运输等高门槛环节。研发周期普遍超过8年,单个项目投入达数亿美元;制造环节要求GMP级洁净环境与全流程追溯,生产成本占总开发成本约30–40%。技术壁垒和资金门槛叠加,推动行业向头部企业集中,形成“高壁垒、高风险、高集中度”格局。

成本与支付体系是商业化落地的核心挑战

“一次性治愈”的CGT疗法定价高昂,美国CAR-T疗法约37–47万美元/例,中国售价约80–120万元人民币,可及性受限使支付体系成为产业发展的关键变量。美欧已试点“分期付款 + 按疗效付费”模式,中国地方层面通过“惠民保 + 补充保险 + 慈善援助”等方式逐步降低患者负担,部分地区报销比例提升至50%以上。支付机制的创新正在成为推动CGT从实验室走向大规模临床应用的决定性因素。

技术与工艺标准化是产业化突破的关键环节

CGT制造过程复杂、批次差异大、成本高企,关键原材料如病毒载体、质粒DNA等长期依赖进口,供应紧张限制扩产。全球与国内企业正加快布局一体化制备平台(如Lonza Cocoon、Miltenyi Prodigy、东富龙等),有望将人工成本降低约30%、批间差减少约40%。工艺标准化与国产化替代将成为提升产能、降低成本、扩大可及性的核心突破口。

国产替代加速降本效应的上游核心材料及设备供应商:原材料端的国产替代已具备现实驱动,建议关注国产替代速度较快的无血清培养基、细胞因子、纯化填料、分选磁珠、冷冻离心机等,具备覆盖CGT主流程节点较完整多品类产品线、产能布局已初步形成、已完成关键工艺节点验证或取得NMPA/FDA注册备案资质的耗材或设备企业。

突破工艺、生产瓶颈的CDMO企业:CGT具有复杂的技术机制、高门槛的工艺开发和生产放大、严苛的监管要求,CDMO企业将获率先放量机会。建议关注国内具备大规模产能CMP产线、病毒载体平台、FDA/NMPA多中心认证的CGT CDMO 企业。

布局潜力适应症临床管线进展较快的药物研发企业:建议关注具有新型靶点及创新结构设计的企业,如差异化肿瘤抗原和双靶点CAR等;在实体瘤方向建议优先布局在肺癌、胃癌、结直肠癌等发病率高、临床资源集中的癌种领域;在罕见病治疗领域,建议优先布局患者基数相对较大、疾病认知较为清晰的罕见病领域,如血友病、地中海贫血、镰刀型贫血等;在慢病领域,建议关注市场潜力较大的帕金森、糖尿病、心脑血管等适应症管线。

前瞻布局下一代细胞治疗技术,锁定技术迭代红利:CAR-T核心在于突破自体疗法的个体化限制,实现现货供应、成本优化,提升药物可及性。建议关注一是体外通用型平台:基于基因编辑敲除HLA以降低排异,或结合iPSC分化为免疫细胞,实现规模化、稳定生产的通用型细胞药物。二是体内细胞治疗技术:In vivo CAT-T通过体内递送系统直接编辑免疫细胞,彻底摆脱体外制备流程,从源头上重构治疗路径,降低生产成本。

关注多组学、可视化工具和AI的全面融合,有望为CGT提供变革性解决方案:多组学、可视化、AI深度学习与预测联合应用,助推CGT从靶点筛选、CAR结构设计优化到疗效评估、以及毒性事件预测等方面更高效精准。

研发或注册申报进展不及预期风险

CGT药物开发技术难度大,研发周期长,存在临床试验失败、有效性不显著以及安全性等风险、临床试验推进不及预期风险。药品上市批准时间不及预期风险,以及上市申请未能获批的风险,进而影响CGT药物上市进展以及行业放量发展。

关键工艺与成本下降路径不及预期风险

CGT产业链在病毒、细胞工艺等仍存在较高技术门槛,生产规模化、批次稳定性和质量体系提出持续要求。目前降本的核心逻辑是在确保疗效与安全性的前提下,通过自动化制备平台提升工艺标准化程度,并依赖工艺环节的国产化降本。若上述技术路径在工艺突破、规模化验证、GMP 稳定性或降本幅度方面未达预期,可能导致 CGT 产品仍保持高成本结构,从而影响商业化速度与市场渗透率。

支付体系与核心适应症放量不及预期风险

尽管 CAR-T 与基因治疗在血液瘤与罕见病等领域已展现显著疗效,但治疗价格高、回输流程复杂、患者筛选严格,使其实际渗透率高度依赖商业保险、地方医保政策及按疗效付费等支付创新。如果支付体系推进不及预期,或核心适应症的临床应用规模扩张速度不达预期,将使 CGT 产品需求释放受到显著限制,并影响相关产业链的增长节奏。

上下滑动查看

[1] Ay, C., and Reinisch, A. (2025). Gene therapy: principles, challenges and use in clinical practice. Wien. Klin. Wochenschr. 137, 261–271.

[2] Fan, Y.-L., Rong, L., Bin, L., Zhang, B.-W., Zhao, R.-C., and Mao, K.-Y. (2021). 免疫细胞治疗科技创新与产业发展态势. 生命科学 37, 167–186.

[3] Hoang, D.M., Pham, P.T., Bach, T.Q., Ngo, A.T.L., Nguyen, Q.T., Phan, T.T.K., Nguyen, G.H., Le, P.T.T., Hoang, V.T., Forsyth, N.R., et al. (2022). Stem cell-based therapy for human diseases. Signal Transduct. Target. Ther. 7.

[4] Miao, R., Su-Ping, X., Song-Guo, Z., and Sun, L.-H. (2025). 肿瘤的细胞与基因治疗研究进展. 生命科学.

[5] 《细胞和基因治疗产品的非临床评价研究》第2版

[6] 《细胞治疗产品临床药理学研究技术指导原则(试行)》

[7] 《细胞和基因治疗产品临床相关沟通交流技术指导原则》

[8] 《十四五生物经济发展规划》

[9] 《罕见疾病药物临床药理学研究技术指导原则》

[10] 《国际糖尿病联盟(IDF)2025》

[11] 《中国阿尔茨海默病报告2024》

[12] 《2024年中国医药大健康产业发展白皮书》.沙利文.2024年

[13] 《中国细胞与基因治疗产业发展白皮书》.沙利文.2021年

[14] 《地中海贫血基因治疗产品临床试验技术指导原则(试行)》

[15] 《十四五生物经济发展规划》

[16] 《CGT上游工具行业深度报告》.智银资本.2023年

[17] 《引领医疗革命,CGT成长空间广阔》.中国银河证券研究院.2025年

[18] 和元生物招股说明书

[19] 《细胞基因技术产业报告:摸索前进,动荡前行》.丁香园.2022年

[20] 《细胞基因疗法千帆竞,研发生产外包踏浪前行》.中信证券研究部.2023年

[21] 《CGT产业现状与未来趋势蓝皮书》.摩熵咨询.2024年

[22] 《细胞与基因治疗产业赛道研究之总体篇:产业内涵、发展脉络与驱动逻辑》.科技丰台.2025

[23] International Society for Cell & Gene Therapy (ISCT). (2025). Global Regulatory Report.

[24] Brazil, R. (2022). Gene therapy: from catastrophe to cure in 20 years. The Pharmaceutical Journal.

[25] Prime Therapeutics. (2025). Cell & Gene Pipeline Outlook: November 2025.

[26] American Society of Gene & Cell Therapy (ASGCT) and Citeline. (2024). Gene, Cell, & RNA Therapy Landscape Report: Q3 2024 Quarterly Data Report. ASGCT & Citeline.

[27] Phares, S.E. (2025). The Next Decade in Cell and Gene Therapy. Drug Discovery Today

[28] 中国科学院上海生命科学信息中心等. (2025). 《免疫细胞治疗科技创新与产业发展态势》. 生命科学, 37(2): 104–120.

声明

本文仅发布本公司行业研究报告部分观点,读者若使用本文所载内容,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对本文所载内容产生理解上的歧义。

本文所载内容不构成具有针对性的、指导性的投资建议或治疗建议,读者应当对本文所载内容进行评估,根据自身情况自主做出投资决策并自行承担投资风险。对依据或使用本文所载内容造成的任何后果,本公司或其关联人员均不承担任何形式责任。

未经许可,任何机构和个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本文。

文稿|投资发展部

编审|党群人力部