大家好,我是右兜。

2026年2月24日,高盛发布策略报告:

《The HALO Effect: Heavy Assets, Low Obsolescence in the AI Era》

报告提出一个框架:

HALO = Heavy Assets + Low Obsolescence重资产 + 低技术淘汰风险

在 AI 时代,市场的领导权,会不会从“轻资产”重新回到“重资产”?

高盛给出的答案,是一个新框架——HALO。

一、从“资本轻”到“资本重”:市场正在重定价什么?

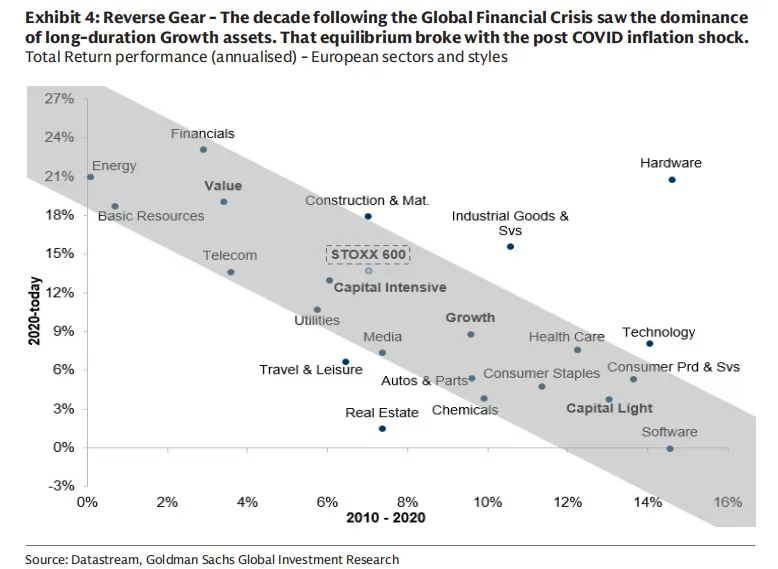

过去十几年,全球资本市场的核心逻辑很清晰。

零利率、流动性泛滥、贴现率极低。市场最青睐的,是“长久期资产”——高成长、高利润率、可扩展性强、几乎不依赖重资产投入的公司。

软件、平台、互联网、SaaS、数字经济。

那是一个“资本轻”的时代。

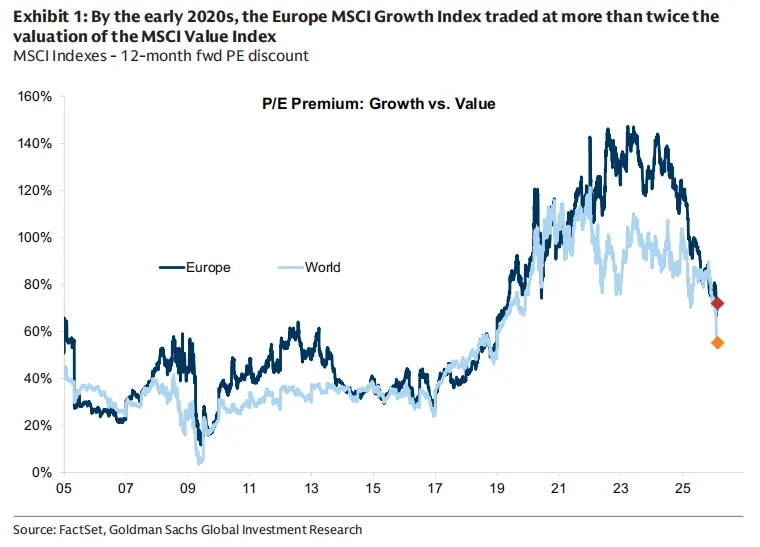

高盛在报告中回顾,2020年前后,MSCI Growth 相对于 Value 的估值溢价曾超过一倍以上,欧洲成长股一度溢价约150%。

但这个结构,在疫情后的通胀冲击中被打破。

供应链重构、俄乌冲突、能源安全、地缘政治分裂、财政扩张、实际利率抬升。资本开始重新思考一件事:

什么是“稀缺”?

能源系统是稀缺的。电网是稀缺的。运输基础设施是稀缺的。重工业产能是稀缺的。

它们昂贵、建设周期长、监管复杂、不可快速复制。

当真实利率回升,贴现率上行,“远期利润”的吸引力下降,而“真实产能”重新获得溢价。

报告显示,自2025年以来,高资本强度公司明显跑赢低资本强度公司,两类资产的估值差距已明显收敛。

这不是简单的成长股下跌,而是重资产的再评级。

二、AI:对“资本轻”的双重冲击

AI 看起来像是科技的继续强化,但高盛认为,它对资本轻模式形成了“双重压力”。

第一重,是商业模式层面。

AI 正在压缩软件和信息处理行业的护城河。

当信息处理成本大幅下降,许多“差异化能力”被快速商品化,软件、IT 服务、出版、游戏、甚至部分资产管理业务的长期利润率与终值开始被市场重新审视。

近期软件板块的估值回调,并不是利润崩塌,而是“终值假设”的调整。

第二重,是资本开支层面。

更有意思的是——AI 同时把一些最典型的“资本轻公司”,变成了历史上最大的资本开支机器。

高盛指出,自二零二二年 ChatGPT 发布以来,美国五大云巨头预计将在2023至2026年间投入约 1.5 万亿美元资本开支,远高于此前整个历史累计约六千亿美元的总投入。

仅2026一年,这些公司资本开支就可能超过六千五百亿美元。

这意味着什么?

意味着——AI 时代的科技巨头,本身正在变成重资产工业企业。

算力、电力、数据中心、冷却系统、输电网络……这些都是真实资产。

三、什么是 HALO?

高盛提出一个框架:

HALO —— Heavy Assets, Low Obsolescence

两个核心特征:

Heavy Assets:商业模式建立在大量实体资产之上,复制成本高,建设周期长,受监管或工程复杂性限制。

Low Obsolescence:资产在技术更迭中不会迅速贬值,具有长期经济相关性。

典型行业包括:

电网

管道

公用事业

交通基础设施

关键工业设备

长周期制造能力

这些资产不依赖“概念升级”,而依赖“物理存在”。

高盛构建了一个资本强度评分模型,综合六项指标,包括固定资产占比、资本开支强度、资本-劳动比等,用于区分资本密集与资本轻型企业。

在这个框架下,公用事业、能源、资源、通信明显属于资本密集型;软件、互联网、媒体、数字平台则处于资本轻端。

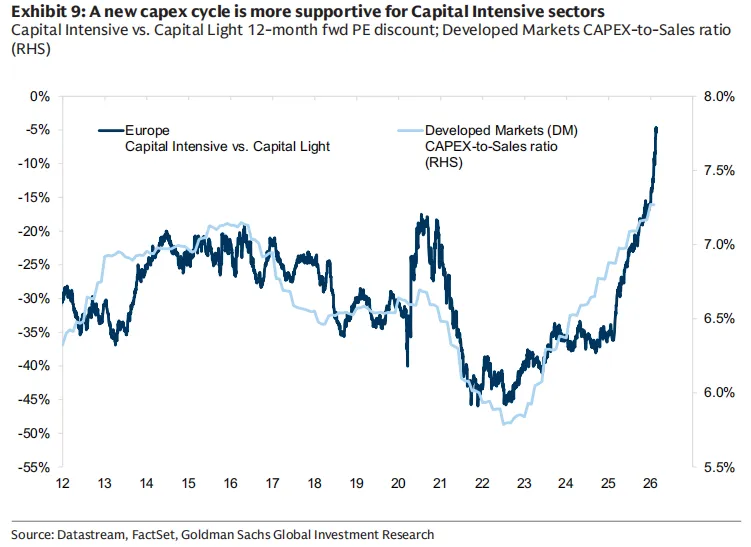

四、驱动因素:为什么现在?

报告给出几个宏观变量:

1. 利率结构

资本密集型股票往往在高利率环境下表现更优,因为贴现率上升压缩长久期资产估值,而实体资产受益于名义增长与财政扩张。

2. 制造业周期

当制造业 PMI 强于服务业 PMI 时,资本密集型行业表现通常更好。

3. 价值风格回归

资本密集与价值风格高度相关。近期欧洲 Value 资金流入增加,而 Growth 出现流出。

但长期来看,投资者对 Value 仍然低配。

4. 盈利动能

高盛预计未来几年资本密集型公司 EPS 复合增长约 14%,高于资本轻公司约 10%。

同时,资本密集企业 ROE 预计改善,而资本轻企业 ROE 可能维持平稳。

这是一个结构性的盈利预期转变。

我的理解:

这份报告在讨论一个更底层的问题:

在 AI 时代,什么才是真正的“稀缺资产”?

过去十年,稀缺是算法,是代码,是平台。

现在,稀缺可能是电力,是铜矿,是输电网,是工程能力,是工业体系。

AI 并不是“轻资产时代的终极形态”。

它反而让现实世界的物理基础设施变得更重要。

这不是简单的风格轮动。

更像是贴现率、通胀结构、地缘格局与技术革命共同作用下的资产再定价。

当然,这个结构能否持续,还取决于利率路径、AI 盈利兑现速度,以及全球经济周期。

但有一点是确定的:

当科技公司开始花 1.5 万亿美元建算力,当能源与电网成为 AI 的前提条件,市场对“实体资产”的估值逻辑,就已经改变了。

这或许就是 HALO 真正的含义。