高盛研报:AMD与Meta达成5年6

2

一、核心合作内容:定制化GPU+股权激励,绑定长期合作

此次AMD与Meta的战略合作,在合作模式和条款设计上与2

1.规模与周期:未来五年内完成6

2.定制化产品:AMD将专门为Meta的业务负载需求,设计半定制化M

3.股权激励绑定:合作包含基于业绩的股权认购权条款,Meta最多可认购1.6亿股AMD普通股(约占当前总股本的1

研报指出,股权绑定与产品定制化的双重设计,将大幅提升Meta使用AMD产品的积极性,显著巩固AMD在加速器市场的份额地位。根据规划,首批定制化GPU预计将于2

二、财务预期上调:

受Meta战略合作的积极影响,高盛上调了AMD2

(一)核心财务指标调整对比(单位:百万美元,EPS除外)

(二)分业务营收调整(

从调整逻辑来看,数据中心业务是此次财务预期上调的核心驱动力,

三、估值与关键财务指标:

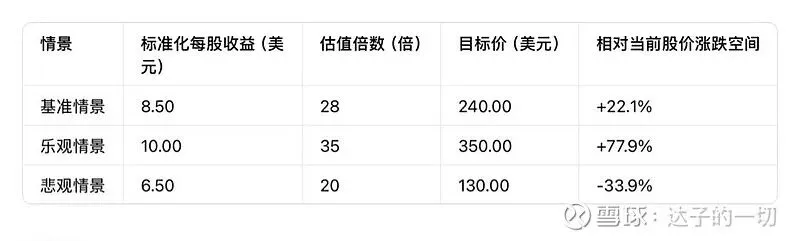

高盛测算显示,随着盈利规模的扩大,AMD的估值水平将逐步回落至更合理区间,其中2

此外,AMD的财务健康状况良好,

四、市场影响与评级逻辑:利好AMD,对英伟达、博通形成竞争压力

高盛在研报中分析了此次合作对行业竞争格局的影响:

1.对AMD:属于实质性利好,进一步验证了公司在加速器市场的竞争力,尤其是获得Meta这一超大规模云厂商的长期订单,将提升公司在行业内的份额话语权,同时为未来营收和盈利增长提供明确支撑;

2.对竞争对手:对英伟达(NVIDIA)和博通(Broadcom)构成温和利空,因为超大规模云厂商的算力采购预算相对固定,AMD份额的提升可能会挤压其他厂商的市场空间,行业竞争强度将进一步加大。

不过,高盛目前仍维持AMD“中性”评级,主要考虑到公司对OpenAI的业务敞口较大,且营业支出(OpEx)处于较高水平。研报指出,若未来能进一步确认Meta和OpenAI的部署进度符合预期,可能会调整为更积极的评级立场。

12个月目标价测算(基于市盈率法)

五、普通投资者视角:从战略合作看科技行业的投资逻辑

作为普通投资者,解读这份研报和此次战略合作,核心不在于纠结短期股价涨跌,而在于理解背后的行业趋势和投资逻辑,分享几点个人思考:

1.大额长期订单是科技企业的“业绩压舱石”

在AI算力需求爆发的背景下,超大规模云厂商的长期算力采购订单,对半导体企业的营收稳定性至关重要。AMD此次与Meta达成的5年6

2.定制化与股权绑定成为大厂合作的新趋势

此次合作中,“定制化GPU+股权激励”的组合模式值得关注。定制化产品能精准匹配客户需求,提升客户粘性;而股权绑定则让合作双方利益深度绑定,形成“一荣俱荣”的长期关系。这种合作模式不仅能帮助AMD巩固市场份额,也为行业树立了标杆,未来可能会在更多科技大厂的合作中出现。对投资者而言,这类深度绑定核心客户的企业,其竞争壁垒往往更强,长期发展的确定性也更高。

3.行业竞争加剧,聚焦企业核心竞争力才是关键

高盛提到此次合作对英伟达、博通构成竞争压力,这也反映出AI算力领域的竞争正在不断加剧。在这种背景下,没有任何一家企业能长期垄断市场,核心竞争力才是决定企业能否持续胜出的关键。对AMD而言,其核心竞争力在于产品性能与定制化能力;对投资者而言,与其纠结于“谁是行业第一”,不如聚焦企业的技术迭代速度、客户粘性和盈利质量,这些才是穿越行业竞争周期的核心要素。

4.估值与业绩的匹配度是投资决策的重要参考

从估值数据来看,AMD2

信息来源

本文所有内容均基于高盛集团(GoldmanS

风险提示

1.订单执行不及预期风险:AMD与Meta的6

2.行业竞争加剧风险:英伟达、博通等竞争对手可能通过技术迭代、价格策略等方式争夺市场份额,导致AMD的市场份额提升不及预期;

3.技术迭代风险:AI算力技术发展迅速,若出现更先进的算力解决方案,可能导致AMD现有GPU产品竞争力下降,影响订单需求;

4.营业支出高企风险:AMD当前营业支出处于较高水平,若未来研发投入持续增加而未能及时转化为营收增长,可能影响盈利能力;

5.市场风格轮动风险:资本市场风格可能随宏观经济、政策变化发生轮动,科技股估值可能面临阶段性调整压力;

6.客户集中度风险:AMD对OpenAI、Meta等大客户的业务敞口较大,若单一客户减少采购或终止合作,可能对业绩产生较大影响。

本文仅为研报内容的翻译与解读,以及普通投资者的个人思考分享,不构成任何投资建议。市场有风险,投资决策需谨慎,投资者应结合自身风险承受能力做出合理选择。