内容整理自网络,未经核实,仅供学习交流,不代表作者观点。

如有需要删除,直接后台留言,看到后会立即删除!

【华福电新】❗️晶科科技:26年储能电站有望超预期,潜在布局具备弹性!260225

#储能电站在手储备充足、以转让模式为主

截至26年1月,公司储能电站在手储备16GWh,70%以上卡位容量补偿政策较好的地区,模式主要以建成转让为主,周转较快,上调26年转让预期至6GWh,保守按1毛/wh测算对应6亿元增量利润。

#新增储能电站有望超预期、代运维收益贡献增量

公司26年储能电站目标储备上调至30GWh,代运维收益约1000-2000万元/GWh/年,按稳态10GWh测算对应年运维收入约1-2亿元。

#可再生能源补贴陆续发放、积极布局潜在投资机会

根据公告,公司25年1-8月份收到补贴共8.91亿元,同比+248%,且25年内其余月份依然有补贴到账,国补加速下发有望补充公司现金流(尚未到账补贴仍有约60亿元);公司通过共同设立产业基金等方式,有望积极布局AIDC、商业航天等新兴领域。

我们预计公司传统光伏电站业务110亿市值+储能业务新增市值130亿元(按26年利润6.5亿元*20x)对应240亿市值,同时考虑公司积极布局AIDC、商业航天等新兴领域,具备期权属性,弹性巨大,维持重点推荐!

德福更新【db】

1.全线产品涨价,锂电+电子电路:

锂电全年预计3次涨价,上半年2次,7月1次,全年平均t利润5000元(超0212更新),意味着锂电15.5wt产能贡献至少6e+利润;

电子电路全线涨价(距离0212更新范围更大)在1w/t,意味着增量利润在3.5~5e,之前拍的今年电子电路预计利润3.5~4e,也就是7e+利润;(细节私信模型)

2.载体铜箔CX已经审核通过,深南已经下单5000张,初步预计今年1.5e利润;

3.高端铜箔出货预计26年就有望实现接近30%占比(在电子电路),以及仅仅hvlp3+4出货量逐季环比增速在50%以上;

相比0212和去年6月,在涨价和本部高端放量背景下,合计利润预计在14~15e,第一目标依然可以看400e+

【广发军工&化工】菲利华:LPU架构或为继CPX架构后英伟达布局PD分离的核心棋子,重视LPU架构带来的潜在PCB架构的变化

��2025年底,英伟达(Nvidia)宣布与AI芯片初创公司Groq达成协议,斥资200亿美金获取其技术非独家许可并吸纳其核心团队。Groq代表了目前最先进的LPU(Language Processing Unit,语言处理单元)架构,英伟达此举核心是为了布局AI的推理算力部分。

��大体思路为LPU利用天然的#Decode优势,此前的#CPX架构负责高效Prefill,以完成高效的PD分离:

(1)LPU的Decode优势:LPU可以理解为专为推理部分设计的ASIC,核心是#追求极致的低延迟和高吞吐量。其采用大容量片上的SRAM架构直接集成在芯片上,即仓库就在生产线旁,数据访问延迟远快于传统GPU架构;同时LPU的确定性执行架构将整个计算和芯片间通信的步骤精确规划到时钟周期,形成一个像传送带一样的''静态时序'',保证稳定的高吞吐量。

(2)此前发布的CPX架构拥有强Prefill效率:Prefill阶段是计算密集型(Compute-bound)任务,对内存带宽需求很低,其单卡配备了128GB的GDDR7显存,FP4精度下的算力能达到30 PFLOPS。其核心是针对内存、互联等传统GPU高需求部分做减法,而在针对Prefill的算力部分做加法,专注NVFP4。

��针对LPU架构,参考此前NVL144 CPX版本的大体Tray设计思路,#无缆化或仍为新一代机柜的核心设计语言,重视LPU架构带来的潜在PCB架构的变化。

#道通科技:储充一体化方案海外加速落地【建投计算机】

2月24日,据界面《硬科技头条》报道,美国加利福尼亚、纽约、北卡罗来纳、得克萨斯等州的电力公司,每年合计可获得政府提供的电网升级与充电基础设施补贴资金,规模约在4亿至5亿美元之间。这些公司将其中的#近五成补贴用于采购道通科技的充电解决方案。据悉,道通本年至少会拿下100个与电力公司合作的储能示范站。

玫瑰北美:据公司公众号,截至2025年年底,道通已在北美开工打造6个储能+超充标杆项目,且已有1个站点完工,未来计划将方案标准化并在美国大量推广,并规划在2026年对大型充电站开展超5兆瓦时的储能项目。据悉,通过削峰填谷、需求响应和电价套利,道通储充一体化方案能够提升场站整体收益,公司测算的额外投资回报率可达20%—30%。

玫瑰欧洲:2026年2月,道通在巴黎完成某商业快充项目交付并正式投运,得益于储充一体方案,站点在高峰时段充电时间缩短超过56%,用户补能效率显著改善;借助储能与EMS的协同优化,整体能源成本降低30%以上。

红包以上根据新闻及公司公众号整理,详情欢迎联系中信建投计算机团队应瑛/李楚涵

【东吴电子陈海进】持续看好Switch芯片稀缺标的盛科通信!

��国产超节点方案从0到1,看好以太网路径&第三方芯片卡位

#AI算力-存力-运力三阶段逻辑次第演绎,当前是“AI运力”最佳布局点,“让整个超节点的GPU共同组成一个大的GPU,实现互联互通无损耗”是下一轮AI超节点核心逻辑!而以太网凭借简单易用、生态优势、带宽容量领先,有望成为更优技术路径。

#盛科通信在国产Switch环节的稀缺性凸显。早先英伟达时代,NV GPU+NVLink Switch共同掌握AI“霸权”。不同于训练时代NVIDIA独占的封闭体系,推理市场的加速芯片更加多样,“第三方”的市场有望走向繁荣。尤其是国产端,以寒武纪为代表的第三方AI芯片厂商快速起量,国产第三方Switch芯片公司格局打开!

��远期视角,Scale Up不会停歇,AI“通胀”叙事go on

#SerDes维度国产接下来关注112G-224G升级,从底层技术驱动端口速率更新迭代

#芯片/超节点维度单芯片容纳更多传输链路,know how在于芯片设计能力,GPU/Switch芯片壁垒再升级

风险提示:市场竞争,需求,地缘政治风险等

��东吴电子:陈海进/李雅文

持续看好【联德股份】受益于天然气发动机新趋势,弹性最大标的

自我们2月4日提示【联德股份】重大变化后,股价涨幅46%,我们预计当前位置仍有50%以上弹性空间。

联德最核心两个大客户为江森自控和卡特比勒,收入占比均超20%。(1)近期江森自控财报超预期,映射标的为国内核心供应商联德股份。(2)卡特近期财报显示,发电业务带动卡特的积压订单同比+71%至512e美元的历史新高。此外卡特新业务天然气发动机与AmericanElectricPowerCorporation达成2GW订单,印证海外缺电导致柴发改燃机、燃气内燃机趋势确定。

北美缺电方向现由燃机外溢至天然气发动机方向:天然气发动机(包括中速机、高速机)的优势为:建设周期远短于燃气轮机、核电,燃料成本大幅优于柴油,同时价值量和毛利率显著高于传统柴发,正在从调峰与备用电源,快速转向数据中心和工业负荷的主电源,我们预计天然气发动机行业将迎来5–10年级别的高景气窗口。

目前海外天然气发动机核心供应商为:卡特比勒、瓦锡兰、康明斯、三菱、颜巴赫等,我们认为沿着该行业趋势,寻找两条主线方向:(1)海外天然气发动机的中国核心供应商;(2)可出口至北美的中国天然气发动机厂商。近期卡特高规格团队走访联德工厂,商议5-10年战略框架,预计合作天然气发动机的全系列铸件。

卡特预计2026年天然气发动机出货1000台左右,2027年出货2000台,2028-2030年扩产至5000台。单台铸件价值量150-200万人民币,铸件市场空间100亿元,且卡特新增需求中,中国零部件供应商份额大幅提升,联德最受益。

得益于联德产能规划较早,预计27年底产能较23年翻4倍达到20万吨,于29年满产将达12亿利润。板块横向对比,燃机行业均按28年满产后看估值,但过去市场部分投资者担心联德大扩产后的需求问题,因此只按当年业绩给估值。但实际当前新增需求持续爆发,且客户均有长协诉求,我们仍认为公司至少看到满产后20X估值,对应市值240亿,如果对标行业30X,对应目标市值300亿以上。

【财通电子&新科技】宏和科技更新0225

Low CTE:有望持续涨价改善营收&盈利

公司Low CTE产品可覆盖价格区间60-200元,26M1已经在25年基础上涨价20%,涨价过后均价在100元/米,最高价产品毛利率接近80%;25M12出货量可达20万米/月,我们认为,26年Low CTE年收入达9.6亿元,对应毛利6.2亿元,27年Low CTE年收入达19.2亿元,对应毛利11.5亿。

Low Dk一代布&二代布:已有稳定订单,谷歌打开二代布新市场

公司一代布每个月有几十万米的订单,二代布每个月订单超10万米,二代布已进入斗山、台光,通过LG给谷歌TPU供货,我们认为,26年一代布&二代布总出货量可达1200万米。

Q布:已通过终端客户认证,静待起量

☎️欢迎联系财通电子&新科技团队唐佳/周勃宇

还是反复强调❗️【潍柴动力】的领先优势,独一档优势市场yy了这么多燃机or燃气发动机出海,只有这个是拿到了经营许可证+实打实的订单的。

估值第一个要往30X PE交易。

同时,北美市场我们继续看好【光伏】投资机会和欧洲市场【海风和电力】缺电的投资机会

【KY机械】震裕科技:机器人核心首选标的+主业高增,可攻可守!

估值:主业托底+机器人弹性,千亿市值可期•主业估值:2026年净利10亿+,2027年增速≥50%,给予25倍PE,对应市值375亿元。•机器人业务:

微型丝杠(40%份额)、行星滚柱丝杠(30%份额)、执行器铁芯(独家50%份额);单机ASP 8000-9000元,净利率15%,百万台量产对应净利13.5亿,30倍PE对应405亿,中期看600亿。•合计:主业+机器人业务,中期千亿市值可期,人形机器人赛道“非卖品”。

【申万家电】华之杰持续推荐~

近期重点!公司发布股权激励计划,业绩目标增速超预期,考核目标为#2026/2027/2028年营收及或业绩较2025年增速不低于50%/120%/200%(收入及业绩满足其一),授予价格为60.74元/股。预计公司25年利润个位数稳健增长,按股权激励目标,28年利润+200%、20X PE,目标市值100亿+,距离当前市值61亿有近翻倍空间,重点推荐!

【振华股份】昨日更新了锦州特冶报价上涨,今日#明确大厂报价上涨。

我们继续看好铬涨价,观点更新如下:

第一,比起铬金属,更看好铬盐的价格弹性。特别是3月amg在北美铬金属投产,拉动需求。

第二,对【振华股份】的股票定价:

底部按照8亿利润*稀有金属25x=200亿市值

接下来看加工费弹性,每涨1k,33wt的量,则对应多3亿利润。且底部夯实,随着高温合金类需求持续,则涨价缓慢且可持续,值得高估值。

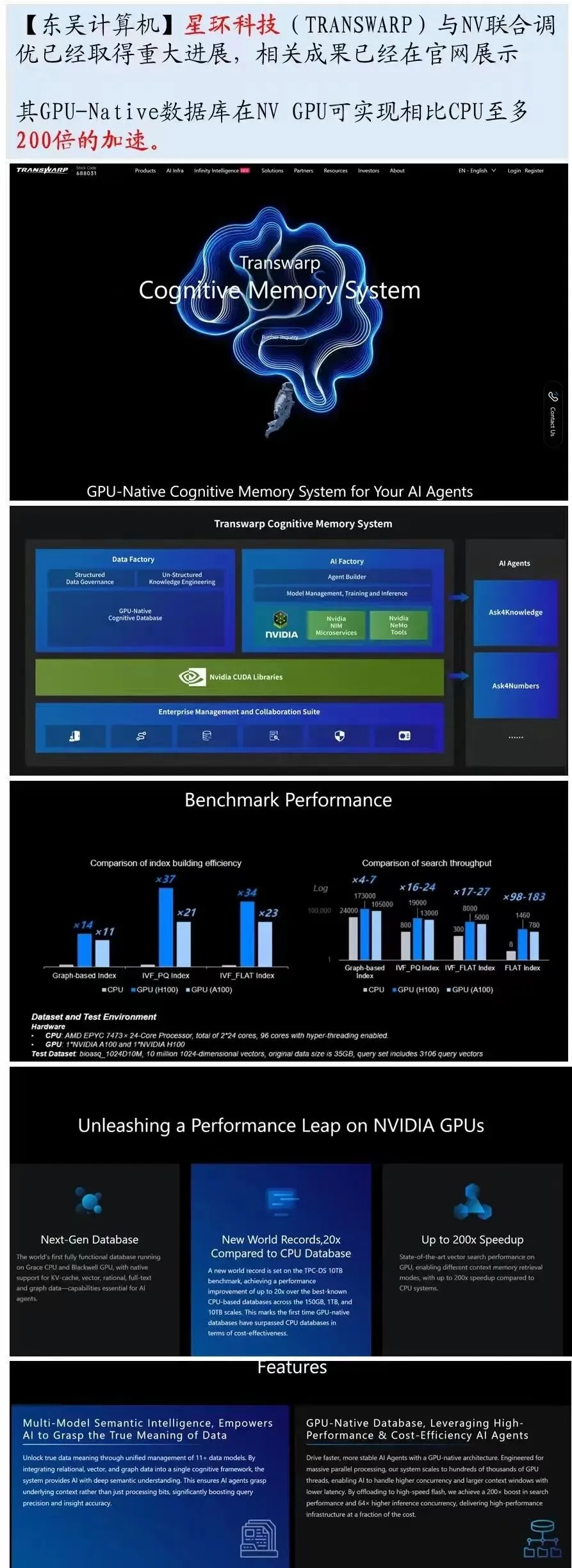

【东吴计算机】星环科技(TRANSWARP

与NV联合调优已经取得重大进展,相关成果已经在官网展示其GPU-Native数据库在NV GPU可实现相比CPU至多200倍的加速。

重要?【天风电新】初源新材研究:感光干膜盈利空间大,看好后续国产替代的高端化-0224———————————

初步了解初源新材行业:中国是PCB最大生产国,约占全球60%。PCB企业有就近采购与降本的需求,感光干膜国产替代加速,22-25年内资出货占比从20%→30%。公司:国内感光干膜的龙头,排名全球第3。25H1出货量1.6亿平,市占率15%+,对应营收6.2亿元、净利润1.2亿元。重点关注什么?-第一,高端化进程公司98%营收由较低端的HD、HR产品贡献,均价约4元/平。而用于IC载板、PCB表面的高端干膜价格10-40元/平。作为参考,全球龙头长兴材料均价>7.5元/平,且在AI高端化驱动下仍有提升空间。初源新材HG、HC前沿产品解析度能做到10um,满足IC载板、PCB表面的高端应用需求,外资竞品解析度约8-11um,性能基本持平。PCB行业分散度高,公司高端产品正在多家PCB企业导入,包括沪电股份等。2025年,用于IC载板、PCB表面的产品分别在9家、17家客户处测试与导入,预计分别实现700、260万元的营收,后续重点看【高端产品的突破】。-第二,盈利能力强初源新材成立于2003年,在国内厂商中产能布局、客户导入最早,3.5亿年产能接近满载(利用率93%),规模效应显著,叠加高端化布局。2025H1,初源的产品均价3.99元/㎡、毛利率约39%、净利率达19%。研究完初源,怎么看福斯特的机会?福斯特是国内感光干膜龙二(排名全球第4),已完成酸蚀、图形电镀、LDI、HDI主要市场的全覆盖。25H1出货量0.9亿平,市占率10%+,对应销售额3.2亿元,产品均价3.62元/㎡,毛利率约25%,净利率约10%。

从初源新材,我们可以看到国产感光干膜的盈利潜能。初源的高盈利主要源自:1)产能布局早,形成规模效应→单位成本低;2)客户开拓早,中高端化更快→均价高;-生产端看,福斯特??预计26年将形成5.1亿平产能(国内第一),在其他厂商扩产进展慢的窗口期,有望成为下游旺盛需求的核心受益者,出货保持30%+增长,公司的短期目标是出货占全球20%-30%。-产品端看,福斯特产品解析度能做到11um以内,能满足高端封装基板等场景的性能要求,正处于加速导入阶段,客户包括深南、景旺等头部。随着福斯特生产形成规模效应,叠加高端化加速,产品均价有望从4元/平升至5-6元/平,盈利能力继续提升。初源&福斯特案头更新,有需要欢迎联系~———————————

欢迎交流:孙潇雅/林晋帆

如果觉得内容还不错,可以分享给身边的朋友!

备用号~~不定期更新,行业深度纪要,感兴趣的可以留个关注!