▲点击上方卡片,关注我~

1、本号每周至少会更新一篇【深度】文章,内容涵盖行业机会与方向,投资心法与方法,政策时事解读。

2、每日复盘可以持续关注“每日复盘 明心见性”👇

--正文--

今天深度解读一篇研报,其中的一些思路和观点都值得每一个需要资产配置的家庭学习和借鉴。

四十余载中国经济高速增长,不仅让居民的财富“蛋糕”越做越大,更让财富配置的逻辑几经更迭。

从90年代的“存款为王”,到房地产黄金二十年的“全民投房”,再到前些年的“钱躺银行才安心”,居民财富的每一次大迁徙,都是时代趋势与市场选择的双向结果。

如今,低利率时代来临,银行存款的吸引力持续下降,数十万亿定期存款面临到期再配置的压力。

中国居民财富正经历第三次历史性大迁徙,一个全新的“存款+”时代已悄然到来。

这一次,我们的钱该往哪放?财富配置的底层逻辑又发生了怎样的变化?

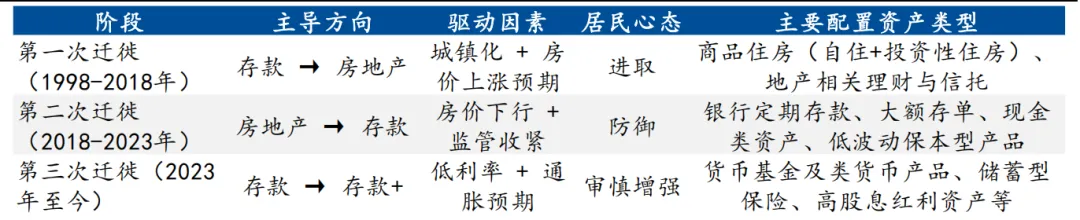

第一次迁徙:1998-2018,存款搬家,房地产成财富核心。

在1998年之前,中国居民的财富配置堪称“简单粗暴”--存款为王。彼时资本市场尚在萌芽,可投资的领域寥寥无几,居民手里的结余资金,大多乖乖躺在银行,风险资产在总资产中的占比微乎其微,“把钱存银行,安全又放心”是刻在一代人心里的理财观念。

1998年,住房制度改革成为划时代的转折点,福利分房退出历史舞台,住房市场化正式开启,居民财富的第一次大迁徙也由此拉开序幕。

城镇化加速推进、土地财政机制形成,房地产的保值增值属性被无限放大,买房不仅是解决居住需求,更成了普通人最靠谱的“致富密码”,存款开始大规模“搬家”至房地产及相关资产。

这场迁徙还分了两个阶段:

1998-2008年,房地产一步步成为居民资产配置的核心,大家要么直接买房,要么通过理财、信托等产品间接参与地产链条,分享地产上行的红利;

2008-2018年,资管行业快速扩张,银行理财、信托等产品的底层资产大多与房地产挂钩,收益远高于银行存款,居民资金加速通过资管产品流向地产相关金融资产,“全民加杠杆投房”成为时代写照。

彼时的居民心态,是进取的。在房价持续上涨的预期下,敢投敢配,房地产及相关资管产品,成了财富增值的主力军。

第二次迁徙:2018-2023,存款回家,求稳成财富配置主旋律。

潮水终有退去时。2018年,成为居民财富配置的第二个关键转折点,房地产市场由高景气转入下行通道,居民财富开启了第二次大迁徙--存款回家。

这一次,钱之所以重新躺回银行,核心原因有三:

其一,房地产的保值增值功能弱化,房价涨势不再,部分房产价格承压,居民要么卖房回笼现金存银行,要么不再把新增储蓄投入房产;

其二,地产下行直接冲击了相关资管产品,房企信用风险暴露,部分理财、信托产品出现违约甚至亏损,原本的“高收益”变成了“高风险”;

其三,资管新规正式落地,打破刚性兑付、压缩通道业务,银行理财的规模增长放缓,金融产品的吸引力大幅下降。

一边是房地产及相关资管产品的收益与风险失衡,一边是银行存款的“相对性价比”提升,居民的风险偏好急剧下降,防御成为主流心态。

2018-2023年,居民年均新增存款约12万亿,远超此前4-5万亿的常态水平,定期存款、大额存单、现金类产品,成了大家的理财首选,“保住本金”比什么都重要。

第三次迁徙:2023至今,存款+时代来临,审慎配置成关键。

当存款利率一降再降,钱躺银行的收益越来越低,居民的财富配置又开始了新的变化。

2023年以来,居民新增存款规模较前期高峰明显回落,这意味着,大家对存款的高度集中配置开始松动,存款“搬家”的趋势再度显现,只是这一次,不再是单向流向某一类资产,而是迎来了“存款+”时代。

这场第三次迁徙的核心驱动,是资产收益比价的重构。

一方面,自2022年下半年以来,定期存款利率多轮下调,实际回报吸引力大减,居民不再满足于“只存银行”,开始转向收益更高的“类存款”金融产品;

另一方面,2024年以来,债券和权益市场阶段性回暖,投资回报提升,股债资产相对存款的收益优势凸显,推动部分资金从存款分流。

值得注意的是,第三次财富迁徙,并非居民风险偏好的全面回升,而是低利率约束下,围绕实际收益展开的结构性再平衡。而决定这次迁徙方向和力度的核心变量,是通胀预期。

如果通胀预期偏低,“保住本金”的金融产品就能跑赢通胀,居民会更倾向于“存款+”的配置思路;

如果通胀预期明显回升,大家会更愿意选择价格有弹性的资产,存款分流的速度会加快,配置方向也会发生变化。

而“存款+”,并非某一种具体的金融产品,而是一种全新的财富配置理念:在相对保本的基础上,追求稳定的收益,核心是控制本金的回撤能力。收益不必太高,只要能跑赢低利率,守住本金的同时实现小幅增值,就契合“存款+”的逻辑。

存款+时代,普通人的财富该如何布局?

既然“存款+”是当下财富配置的核心思路,那么哪些资产与这一理念契合?

货币基金及类货币产品:流动性高,收益略高于活期存款,兼顾灵活与收益;

固收+策略产品:以固定收益类资产为底,搭配少量权益类资产,平衡收益与风险;

高股息红利资产:股息率相对稳定,能带来持续的现金分红,风险低于普通权益资产;

回撤控制严格的量化产品:通过量化策略控制风险,追求稳定的绝对收益;

黄金配置:黄金具有抗通胀、避险的属性,能丰富资产配置的多样性。

这些资产的共同特点,是在“稳健”的大前提下,实现比银行存款更高的稳定收益,契合当下居民审慎增强的理财心态。

从存款搬家到房地产,到存款回家求稳,再到如今的存款+时代,中国居民的财富配置逻辑,始终跟着时代趋势、市场环境变化而调整。

每一次财富大迁徙,都是一次财富重新分配的机会,也考验着普通人的理财认知。

当下的“存款+”时代,既不是盲目进取,也不是一味保守,而是在守住本金的基础上,做适度的多元化配置。

我们需要顺应时代的趋势,摒弃“单类资产躺赢”的旧思维,关注通胀预期的变化,在审慎的前提下,让自己的财富跟上第三次大迁徙的步伐。

当然,市场永远有风险,投资永远需谨慎。适合自己的资产配置,才是最好的配置。

注:本文内容基于国泰海通证券《中国居民财富:第三次历史“大迁徙”》研报,不构成任何投资建议。

点赞、收藏、再看,投资一定大赚~