当所有人还在讨论AI芯片和算力时,一家中国公司却成了全球AI巨头背后的“隐形印钞机”。它开垦的才是真正的隐藏金矿——PCB(印刷电路板)!

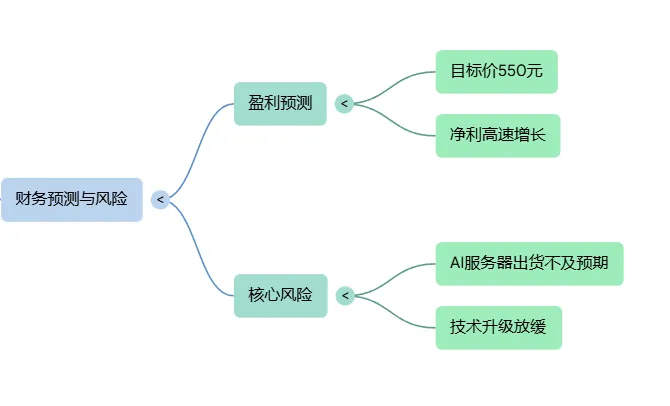

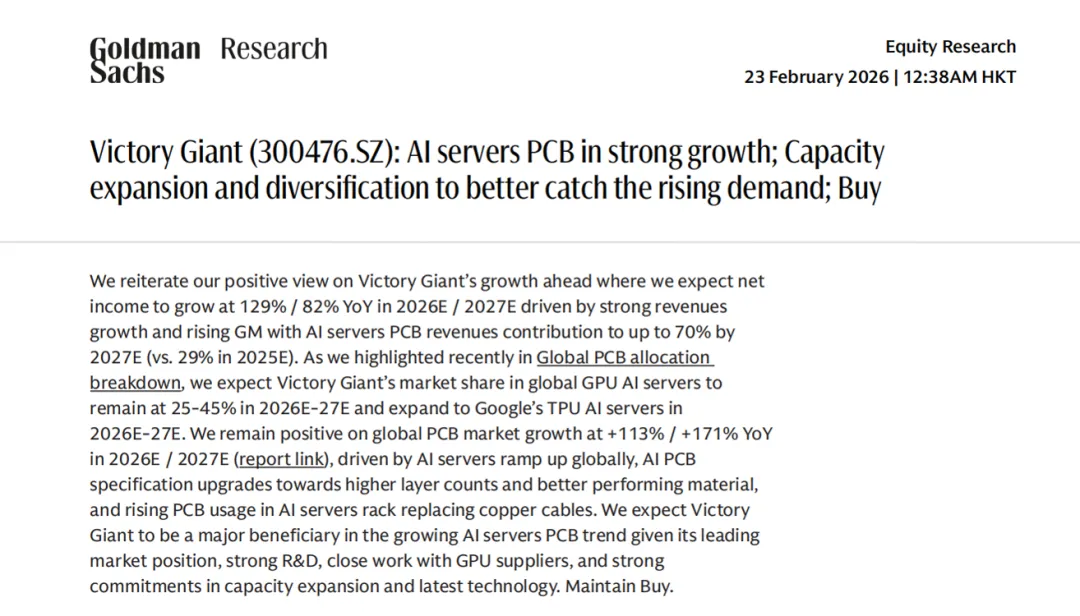

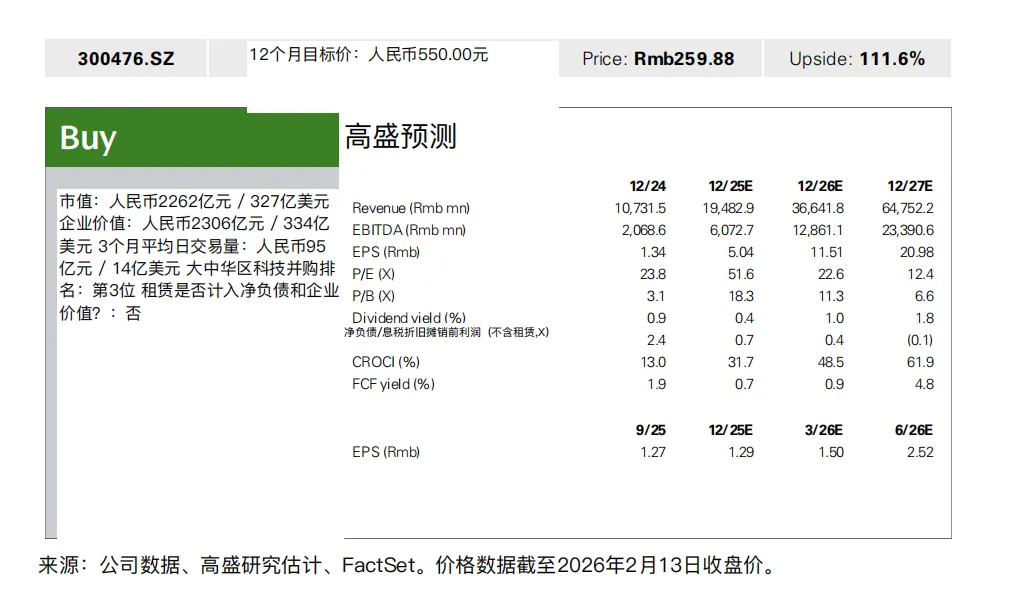

世界顶级投行高盛刚出了一份关于胜宏科技的研究报告,把它12个月后的目标价定在了550元,相比2026年2月24日的现价269元,意味着还有104.4%的上涨空间。

更狠的是,他们预测这家公司的净利润将在2026年和2027年分别实现129%和82%的同比增速。

今天我们就深度拆解这份研报,分析一下为什么高盛如此疯狂看好它。

分析这份研报之前,我们得先搞懂什么是PCB?PCB凭什么能吃到这么大的AI红利?

PCB 就是印制电路板,通俗说就是电子设备里那块带线路的板子。

它的作用很简单:把芯片、电阻、电容等电子元件固定住,再用上面的铜线路连起来通电、传信号,相当于电子产品的骨架+ 神经网络。

我们手机、电脑、遥控器里,那块绿绿(也有蓝、黑)的板子,本质都是PCB。

这玩意并没有什么技术门槛,绝大多数工厂都能制造,造价也很低廉。

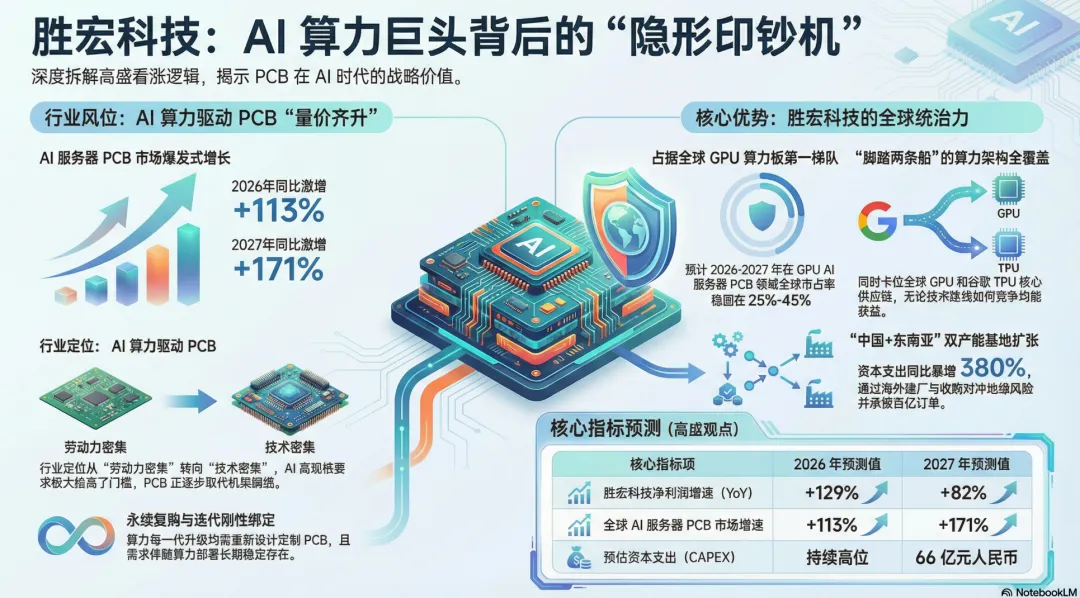

以前大家都觉得电路板就是个廉价配件,比谁卖得便宜、谁产量大,纯纯赚辛苦钱的苦力活。但AI时代一来,PCB 的行业定位就发生了本质改变。

AI 服务器专用 PCB 的技术门槛远高于普通 PCB,既要实现高速的信号传输,又要保障运行的极致稳定,不仅电路板的层数越做越多,材料与工艺的要求也直接拉满,早已不是中小厂商能轻易入局的普通赛道。

从大的行业维度来看,高盛坚定看涨PCB 市场,核心源于三大不可逆的增长逻辑:

1、迭代刚性绑定:每一代算力技术升级,PCB 都要同步重新设计、定制适配,没有通用款,根本不存在一批货用一辈子的可能。

2、永续复购需求:这不是一锤子买卖,只要算力不停迭代,电路板的需求就会一直存在,厂商会反复下单、持续采购,需求长期稳定。

3、替代效应凸显:AI 服务器机架中,PCB 正逐步取代铜缆,单台服务器的 PCB 使用量大幅提升。伴随全球 AI 服务器的规模化建设,PCB 行业正式进入 “量价齐升” 的黄金周期。

基于此,高盛测算得出,全球AI服务器PCB市场,将在2026年和2027年分别实现+113%和+171%的同比增长。

可以说,PCB 就是 AI 时代硬件系统不离不弃的陪跑者,全程见证 AI 的狂暴增长。

搞懂了这些,我们再结合研报内容聚焦细分领域,分析在众多PCB 厂商中,高盛为何单独重点看好胜宏科技。

答案,藏在其硬核的客户布局与激进的产能扩张中。

高盛在《全球PCB 市场分布》报告中明确指出,2026-2027 年,胜宏科技在全球 GPU AI 服务器 PCB 领域的市占率将稳定在 25%-45%,稳居行业第一梯队,手握显著的定价权优势。

更关键的是,胜宏科技还成功切入谷歌TPU AI 服务器业务领域。这意味着,公司同时卡位全球两大核心 AI 算力架构的核心供应链,不管未来 AI 算力架构偏向 GPU 路线还是 TPU 路线,“脚踏两条船”的胜宏科技都是通吃的赢家。

为了满足这些顶级客户的饥渴需求,胜宏科技正在上演一场疯狂的产能扩张。

2025年前九个月,它的资本支出同比暴增380%。高盛预计2026年和2027年这一投资水平将持续保持高位,预计到2027年资本支出将达到66亿元人民币。

高盛认为,胜宏的产能扩张节奏与全球AI PCB 需求增长高度匹配,且布局兼顾效率与安全性,让我们结合具体的产能规划来看看:

1、国内:惠州 4 厂已分期投产,第十和第十一工厂也在建设中,且进展顺利;

2、海外:泰国 A1 厂二期试产、A2 工厂与越南工厂的建设也在推进中,2026 年 2 月完成马来西亚 SunPower工厂的收购,形成 “中国 + 东南亚” 双产能基地。

值得注意的是,胜宏科技各分厂的新产能,均主打最先进规格的AI 服务器电路板。在地缘政治存在不确定性的背景下,这种分散化的建厂策略,能让公司更好地捕捉全球顶级客户的需求,这也是胜宏科技有底气承接百亿级订单、支撑未来两年收入数倍增长的底气。

综上,高盛看好胜宏科技的核心逻辑是:AI算力军备竞赛→AI服务器需求爆炸→服务器“心脏”PCB规格和价值量双升→胜宏科技凭借技术、客户和产能优势,成为核心捕手。

风险也很明确:如果全球AI服务器出货不及预期,或者技术升级速度放缓,这个美妙的故事就会打折。

但无论如何,高盛用这份极度乐观的研报,撕开了一个残酷的真相:在AI的万亿盛宴里,赚钱的不只是卖铲子(芯片)的,还有那些给“超级大脑”打造精密血管和神经的隐形冠军。