大家新年快乐,我是小蛋散。

这几年,大家在看财经新闻和翻看自己的钱包时,恐怕都会生出一个巨大的疑惑:宏观数据看,中国GDP增速依然稳稳守在5%左右,但为什么我们每个人的“微观体感”却这么冷? 哪怕是身处一线城市、名校毕业的白领,也常常在为降薪、裁员甚至找不到工作而焦虑。消费降级成了主旋律,大家不约而同地捂紧了钱袋子。

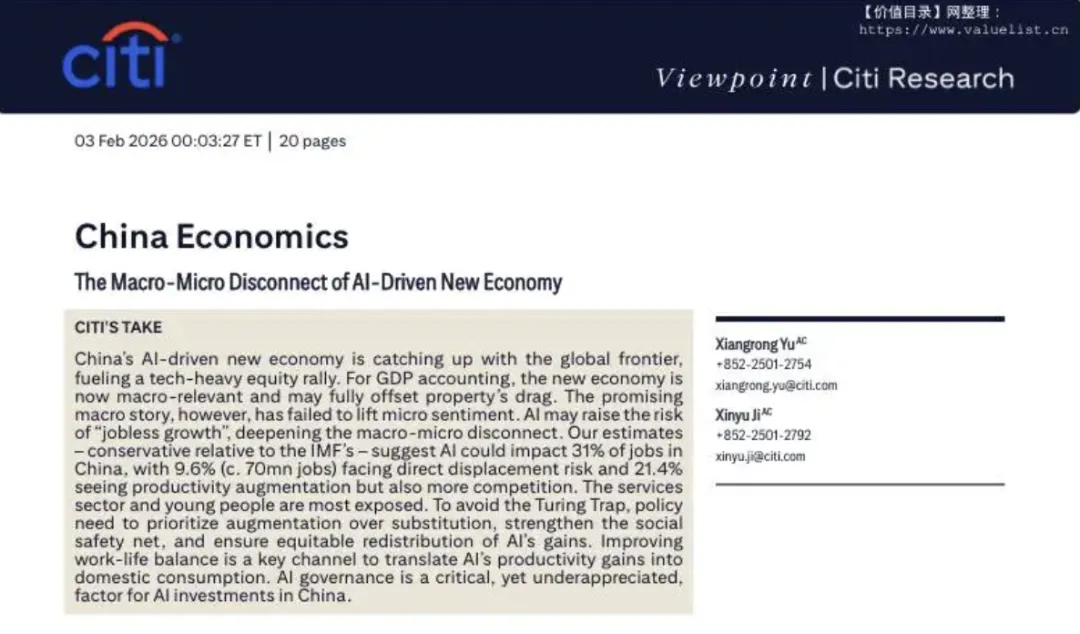

最近,花旗银行(Citi)大中华区首席经济学家余向荣及其宏观团队发布了一份深度研报《China Economics:The Macro-Micro Disconnect of AI-Driven New Economy》,用极其详实的数据,为我们彻底揭开了中国经济宏微观差异的底层真相。

今天,我就结合这份研报以及近期主流经济学界的观点,来深度聊聊到底是什么偷走了我们的“获得感”?

01 第一层真相:名义与实际的背离,我们赚的都是“辛苦钱”

要解释这种体感差异,首先要引入一个宏观经济学概念——“名义增速与实际增速的剪刀差”。

官方公布的“GDP增长5%”,是扣除了价格变动因素后的“实际增速”。但是,作为普通老百姓和企业主,我们在日常生活中感知到的工资涨幅、企业营业额和利润,都是未经通胀调整的“名义数字”。

在外部环境重构、国内深层次结构性矛盾叠加的当下,经济结构呈现出“供强需弱”的格局。新旧动能转化背景下,产能利用率处于筑底阶段。这意味着,企业确实拼命生产了更多东西(实际GDP增长了),但由于各行各业都在打价格战、“内卷”严重,商品卖不上价,最终企业的利润反而是收缩的。

老板没赚到钱,自然无法给员工加薪,甚至还要变相降薪、裁员。这就是为什么经济大盘在增长,但居民收入预期和企业利润却在下滑,“宏微观温差”迟迟难以弥合的核心原因之一。

02 第二层真相:“K型分化”下的无就业增长

除了物价因素,更残酷的真相在于产业结构的“K型分化”。

花旗研报指出,过去支撑中国经济的是房地产及其上下游(钢铁、水泥、家电、装修等旧经济)。这是一个极度庞大且“劳动密集”的蓄水池。按照宽口径测算,在2013年巅峰期,房地产产业链占中国GDP比重高达28.7%。

而到了2025年,房地产的占比已经大幅缩减至13.3%。与之相对的,是以AI、新能源、半导体、IT服务为代表的“新经济”异军突起。2024年,新经济部门在GDP中的占比已经达到18%。可以说,新经济的增量,已经完完全全抵消了房地产下行对宏观经济的拖累。

花旗首席经济学家余向荣也指出,“人工智能+”正在带来约5000亿元人民币的增量支出,能为GDP贡献约0.4个百分点的增长。

宏观数据稳住了,那普通人为什么还难受?

因为新经济是“资本与技术密集型”的,它创造了GDP,却并不“带人”。一小撮尖端科研人员和科技巨头在K型曲线上端狂奔,赚取高薪;而大部分身处传统行业的人,却在K型曲线的下端承受着坠落的痛苦。新经济的出现并没有为低端劳动力创造出足够的增量岗位,反而呈现出一种“无就业的增长(Jobless Growth)”。

03 第三层真相:财富缩水与 AI“抢饭碗”的双重暴击

在微观个体层面,老百姓当下的焦虑,来源于两股强大力量的挤压。

一是“财富负效应”。

中国居民家庭的财富深度绑定在房产上。花旗研报算了一笔极其扎心的账:房价每下跌1个百分点,大概意味着2.5万亿人民币的居民财富随之蒸发。过去几年楼市的持续下行,对居民端产生了巨大的负向财富效应,直接把消费者信心打入谷底,至今未能恢复到疫情前水平。

二是 AI 的残酷替代。

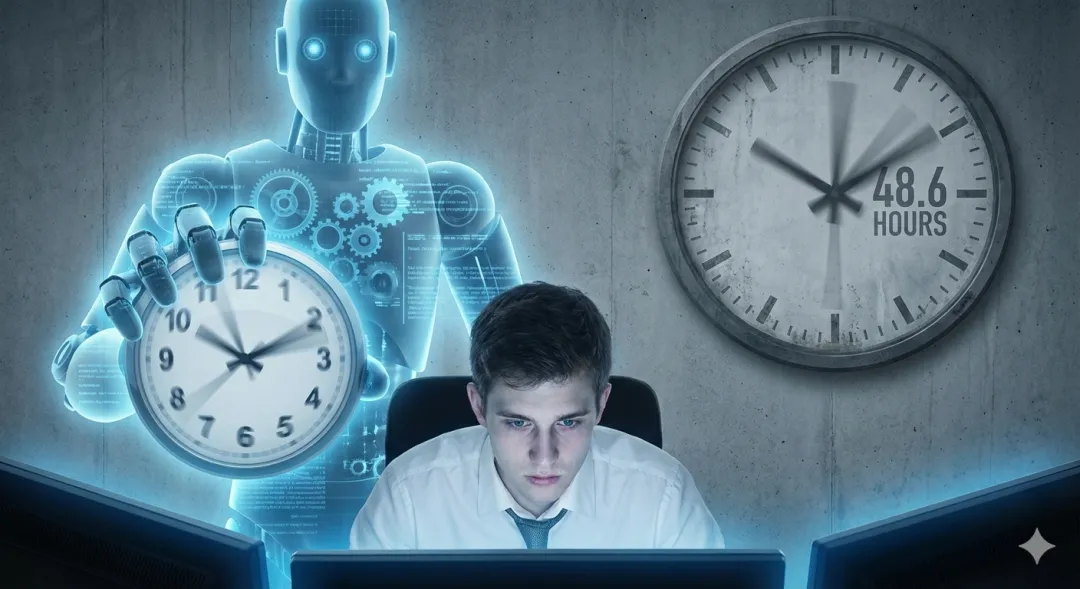

按照花旗的评估,中国高达 31% 的岗位未来将面临AI的显著压力。其中,约有 9.6%(大概对应7030万个岗位) 面临直接被替代的风险;另有 21.4% 的岗位将面临生产力提升带来的间接竞争压力(即一个人能干三个人的活,岗位总量缩减)。在年轻群体(20-29岁)中,面临直接替代风险的比例更是高达13.6%。

甚至连过去吸纳大量制造业溢出人口的“服务业蓄水池”(如网约车司机、外卖员),未来也可能面临无人驾驶等技术的“第二波冲击”。

更令人深思的是,科技进步本应让人类更轻松,但在当前的过度竞争下,劳动者的工作时长不降反升。数据显示,2025年末中国劳动者的平均每周工作时长已经攀升至惊人的 48.6小时,远远领先于全球其他经济体。我们正被困在一个用越来越长的加班时间去对抗AI淘汰的怪圈里。

04 时代的阵痛中,普通人如何自救?

既然宏观上的“新旧动能转换”已经发生,死守过去传统红利的旧梦已不切实际。作为普通人,我们该如何度过这个长周期的“阵痛期”?

- 认清AI的“替代与赋能”逻辑:

花旗研报的“AI曝光度四象限”告诉我们,诸如基础金融服务、文员、初级法务、部分IT外包等“低互补、高曝光”的岗位将最先被淘汰。未来的生存法则只有两条路:要么走向金字塔尖,学会“驾驭AI”作为工具去成倍放大自己的产出;要么回到真实的物理世界,从事AI无法触及的、需要极高人际互动、情绪价值和复杂肢体操作的行业。 - 警惕并呼吁避开“图灵陷阱”:

单方面追求AI替代人工,最终会导致全社会大量失业、老百姓没钱消费、经济陷入通缩死循环,这就是“图灵陷阱”。近期国家高层会议中也反复强调了“反内卷”的重要性。未来,通过强化社会安全网底线、探讨开征“AI税”进行财富再分配,以及强制缩短工时来提振“体验式服务消费”,将是必然的政策导向。 - 管理预期,稳健前行:

宏微观的脱节并非一朝一夕能解决。在这个重构之年,我们需要在新的均衡中找到自己的生态位。降低不切实际的杠杆,留足对抗风险的现金流,把时间投资在不可被机器量化的“软实力”上。

05 基于上述经济“新旧动能转换”下A股策略

核心原则就是:顺应“K型”向上的趋势,规避被AI和旧周期抛弃的资产,并在政策的“兜底”动作中寻找博弈机会。

策略一:战略性做多“卖水人”与“硬基建” (核心进攻方向)

中国正在全力冲刺成为全球“AI+”的中心,且新经济部门已经完全能够填补房地产的缺口。在这个确定性的趋势下,不要去赌谁能做出最好的AI大模型,而是去买那些AI发展绕不开的“基础设施”。

- 算力与半导体产业链:

虽然面临外部封锁,但国内的“DeepSeek时刻”证明了国产软硬件协同的潜力。国产算力芯片、先进封装(先进制造)、服务器以及相关的光模块,依然是A股长期景气度最高的赛道。 - 出人意料的隐形主线——“电力与能源基建”:AI未来的瓶颈不在芯片,而在能源和电力

(马斯克也曾表达过类似观点)。中国在能源基建方面具有统治级优势。因此,A股的智能电网、特高压设备、绿电(风光核)以及储能板块,是享受AI时代红利的最强“硬基建”资产。

策略二:防御为盾,拥抱“红利低波” (核心底仓方向)

房价下跌带来的“负财富效应”(跌1%蒸发2.5万亿)和巨大的就业竞争压力,导致微观体感“冷飕飕”,居民消费信心长期低迷。

- 高股息/红利资产:

在“宏微观脱节”、大家都不敢花钱、甚至预期收入下降的通缩阴影下,资本市场最大的诉求就是确定性。具有稳定现金流、高分红比例的央国企(如煤炭、高速公路、四大行、公用事业),依然是对抗微观焦虑的最佳底仓。它们不提供暴富机会,但提供情绪稳定价值。

策略三:政策博弈,埋伏“图灵陷阱”的化解方案 (左侧交易方向)

政府为了避免陷入“图灵陷阱”(AI纯替代人导致大面积失业),未来一定会出台治理政策。这衍生出两个极具中国特色的投资方向:

- 避开“纯替代型”AI,拥抱“赋能型”AI:

如果全面推广无人驾驶出租车(Robotaxi)会端掉千万司机的饭碗,可能面临政策强监管。因此,在A股炒作AI应用时,要规避那些单纯以“消灭底层就业”为卖点的公司,关注那些为高素质人才“提效赋能”的工具类SaaS软件、工业互联网公司。 - “时间消费”与“体验经济”:

研报建议政府通过缩短工时、让大家有闲暇时间来刺激服务业。如果未来出台类似“严格落实双休/带薪休假”的政策,那么文旅、游戏、演艺、本地生活服务等“体验式消费”将迎来真正的困境反转。这比单纯去炒作传统的白酒、家电(受制于房地产和财富缩水)更有弹性。 - 银发经济与医疗设备:

面对结构性失业,强化社会安全网是必选项。老龄化加剧叠加政策兜底,国产创新药、高性价比的医疗器械出海及下沉市场替代,是长期刚需。

策略四:坚决规避/做空“旧时代的残党” (排雷方向)

- 放弃对房地产产业链的“大招”幻想:

研报已经量化证明,新经济(18%)已经完全对冲了房地产缩减的份额(13.3%)。决策层“新旧动能转换”的目的已经阶段性达成。因此,对于A股的传统地产股、重资产的建材(水泥、钢铁),除非有极端的超跌反弹,否则不要当做长期主线去死守。 - 远离“高AI曝光度且低互补”的劳动密集型服务外包:

比如传统的客服外包、低端软件代工、基础财税外包服务等。这些上市公司的利润空间会被AI以摧枯拉朽之势压缩。

写在最后:

5% 的GDP增速,证明了国家经济巨轮在风浪中劈波斩浪的底气与韧性;但船舱里的颠簸与冷暖,只有每一个具体的微观个体自己最清楚。

面对不可逆的技术洪流,抱怨无用,丢掉幻想,积极重塑自己的核心竞争力,才能在凛冬中找到属于自己的那一丝暖意。