国联民生证券于2026年2月2日给软通动力给出了最新研报。以下是该研报的内容(资料来源于东方财富手机版软件软通动力界面)。

“公司事件点评:全栈智能开启龙头 AI 时代发展新篇章

研报日期:2026-02-02

软通动力(301236)

事件:根据软通计算机官方公众号2026年1月30日消息,软通计算机中标中直机关、全国人大机关2026年服务器框架协议采购项目。

鲲鹏、昇腾相关4个框架全部入围,算力业务持续取得进展。软通计算机(软通华方)中标中直机关、全国人大机关2026年服务器框架协议采购项目,其鲲鹏和昇腾相关的4个框架全部入围。软通华方是清华同方计算产品的唯一传承品牌,2024年1月由软通动力战略收购清华同方计算机业务板块后启航,承接了后者三十年的品牌基因、核心团队、技术专利及服务网络,实现了软硬一体、全栈智能的战略升级。

AI时代,全栈智能化布局开启全新成长之路。

1)算力端:PC、企业级业务多点发力,打下AI时代发展坚实基础。企业级业务方面,公司围绕信创布局鲲鹏、海光等多技术路线,在产品创新上突破传统散热模式,推出业界首款侧端AI推理四卡液冷工作站,搭载高算力显卡可支持70B大模型,能耗显著低于传统风冷;超炫1600AI工作站采用免维护冷板液冷方案,适配多架构平台并搭载昇腾加速卡,AI场景性能比肩国际主流方案,同时还发布了覆盖不同用户群体的“DeepSeek大模型一体机”。PC终端业务方面,软通计算机形成了信创、通用、创新三大产品线:信创终端覆盖六大国产CPU路线,推出麒麟9000C、兆芯KX-7000等标杆产品;通用终端优化X86架构性能,推出英特尔800系列商用机型;创新终端则布局鸿蒙生态、AI终端,联合开发开源鸿蒙PC/大屏,完成教育软件鸿蒙化移植,还推出支持DeepSeek模型的AI软件,覆盖翻译、会议纪要等功能。

软通计算机以“AI+”推进场景落地,在党政、金融等国产替代领域市场份额居第一梯队:终端产品中标中国联通、某省公安厅等项目,完成2025全国两会信创办公用机供应;企业级产品则中标中国移动AI设备集采、福建省农信鲲鹏服务器采购等项目,持续拓展市场覆盖。

展望业务发展方向,公司以京津冀智造基地为基石,构筑了“智算中心+OS+服务器”三大自主支柱产品体系。通过推出“天元智算调度平台”、基于开源鸿蒙和开源欧拉的自有操作系统发行版(软通天鸿、软通天鹤),以及全线智算硬件产品,为客户提供一站式AI算力基础设施,确保企业智能化转型的安全感与自主权。

2)软通天璇MaaS平台:AI时代重要的“AI Factory”。公司以天璇MaaS企业级模型服务平台为核心打造“1+4+N”能力矩阵;持续迭代天璇AutoAgent等4大工具平台,已在玉柴动力等客户处落地应用,同时自研的Efflux开源平台实现多厂商模型聚合管理等功能,获得了GitHub600+Star的关注。

软通天璇MaaS平台是公司全栈AI能力体系里的关键核心枢纽,有望成为一座具备多类大模型接入能力、能结合行业专属经验完成模型微调与训练的“AI生产工厂”。依托AISE(AI软件工程)与AutoAgent这两项技术,公司成功攻克了通用大模型难以匹配行业核心需求的痛点问题,在制造、金融、能源等实际行业场景中,软通天璇MaaS平台承担起“能力转化器”的功能,将通用AI的技术能力精准渗透到企业的业务运转流程中,实现了从“拥有AI模型”到“让AI创造实际价值”的跨越。

通过模型、智能体、数据与场景的高效整合,公司利用“Agentic AI+PhysicalAI+Science AI”打通智能决策到实体执行的闭环,使场景产生数据,数据反哺模型,形成AI飞轮,让AI越用越聪明,实现全价值链的模型驱动决策,构建可持续的智能竞争力。

3)软件与终端:重塑交互入口,抢占智能时代的数据制高点。第一,机械革命推出星耀14、翼龙16X、翼龙16Pro、耀世16Ultra新品,稳居国产电竞PC第一阵营;推出“恒悦”商用品牌,发布1.1千克轻薄移动商用笔记本恒悦L14。机械革命2025年高性能笔记本出货量已突破150万台,行业地位领先。

第二,开源鸿蒙方面,公司子公司鸿湖万联在交通、矿山、教育行业推出发行版,发布天鸿操作系统软硬一体化解决方案,打造“通用底座+行业发行版”模式,推动跨终端应用创新。

第三,具身智能业务方面,推出天汇系列K1(勘察测绘)、C1(测量放线)、G1(管廊巡检)复合机器人,自研基于ROS的智能平台,构建情境感知、任务规划、动作控制融合的智能中枢;迭代第二代特种环境作业机器人,实现电机零部件高精度识别,开发3C工业装配机器人。同时,人形机器人领域发布天擎S1(双足)、天擎A2(轮式)自研产品;与智源研究院共建具身智能联合实验室,重点突破“垂域大脑大模型”“垂域小脑大模型”“大小脑协同系统”。公司以“OS+大模型”驱动终端进化,布局从信创PC、AI PC到AIoT智能生态产品及具身智能机器人的全栈产品线,有望重塑千行万业的交互入口,抢占智能时代的数据制高点。

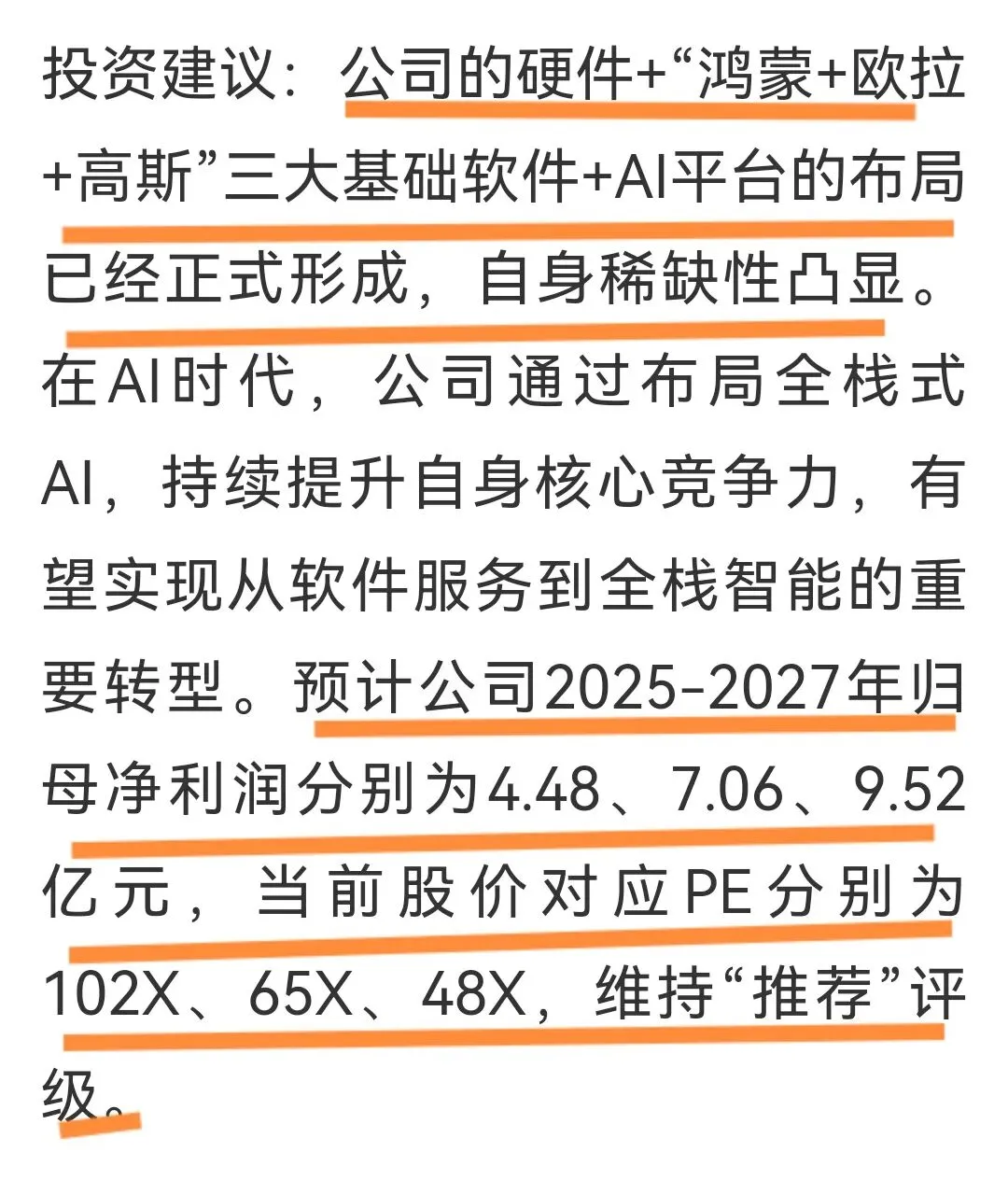

投资建议:公司的硬件+“鸿蒙+欧拉+高斯”三大基础软件+AI平台的布局已经正式形成,自身稀缺性凸显。在AI时代,公司通过布局全栈式AI,持续提升自身核心竞争力,有望实现从软件服务到全栈智能的重要转型。预计公司2025-2027年归母净利润分别为4.48、7.06、9.52亿元,当前股价对应PE分别为102X、65X、48X,维持“推荐”评级。

风险提示:产品落地进度不及预期;行业竞争可能加剧。”

作为散户投资者,我们对一家公司基本面投资逻辑的了解,通常是看证券公司交易软件里的公开资料,比如主营业务及其收入占比、股东持股、题材概念、大事提醒、财务数据等等。但是仅了解这些还是不够的,我们还可以多去关注投资者互动平台上的信息和公司最新研报。尤其公司最新研报值得重视,这不仅因为它是最新的公司基本面解读资料,更重要的是它是专业机构做出的,权威性强,可信度较高。

当然,读研报也有学问。一般地说,一个公司股价在历史低位时的研报可信度较高,因为股价本身就已经很低了,就不存在忽悠散户去接盘的问题了;相反,如果股价已经有了大幅上涨,或者股价已经创出历史新高后,机构再频繁出研报大力推荐该公司,这时候散户投资者就要擦亮眼睛了,这大概有配合机构鼓动散户接盘的意图。对于软通动力的这个最新研报,我认为它比较中肯地介绍了该公司的投资亮点和基本面逻辑,并不存在忽悠散户接盘的意图。因为软通去年到今年股价一直在盘整下跌过程中,目前其股价还处于上证指数3100点附近的价位,所以我选择相信它的大多数观点。

该研报梳理了软通动力的三大投资亮点,或者说介绍了公司的三大业务。一是算力基础设施业务,涵盖服务器制造和数据中心建设与运营;二是软通天璇MaaS平台:AI时代重要的“AI Factory”,这是在AI应用方面的实质性布局和核心技术;三是软件和智能终端,这是国产替代的核心之一。以上三个方面都是当下市场炒作科技题材的重要方面。本轮牛市是以算力炒作为本质的科技牛。在软通动力消化了去年一年的减持利空和去年四季度增发的情绪压力之后,只要公司业绩稍微有些起色,该股就会成为市场炒作的热门标的。这里关键的还是看业绩增长情况,它是引爆市场情绪的导火索。

那么,我们来看看国联民生证券给软通的业绩和估值的预测。

机构的权威预测大概率不会太过离谱,由此判定软通今年的业绩增长还是有预期的。往后两年的增长预期就更加明显了。

本文只代表个人对国联民生证券2026年2月2日给软通动力的研报的研读观点,绝对不是推荐该股票,亦不隐含任何投资建议,据此操作风险自担。股市有风险,投资需谨慎。

谢谢大家!祝春节快乐安康。