2026年2月3日野村国际(香港)发布的《China: A primer on the PBoC’s structural monetary policy instruments》研报指出,当前中国央行结构性货币政策工具(SMPIs)已成为货币政策工具箱核心,短期仍将持续发力,但因模糊货币与财政政策边界等弊端,长期终将回归常规货币政策框架,这一结论打破了市场对结构性工具成为永久政策的认知。

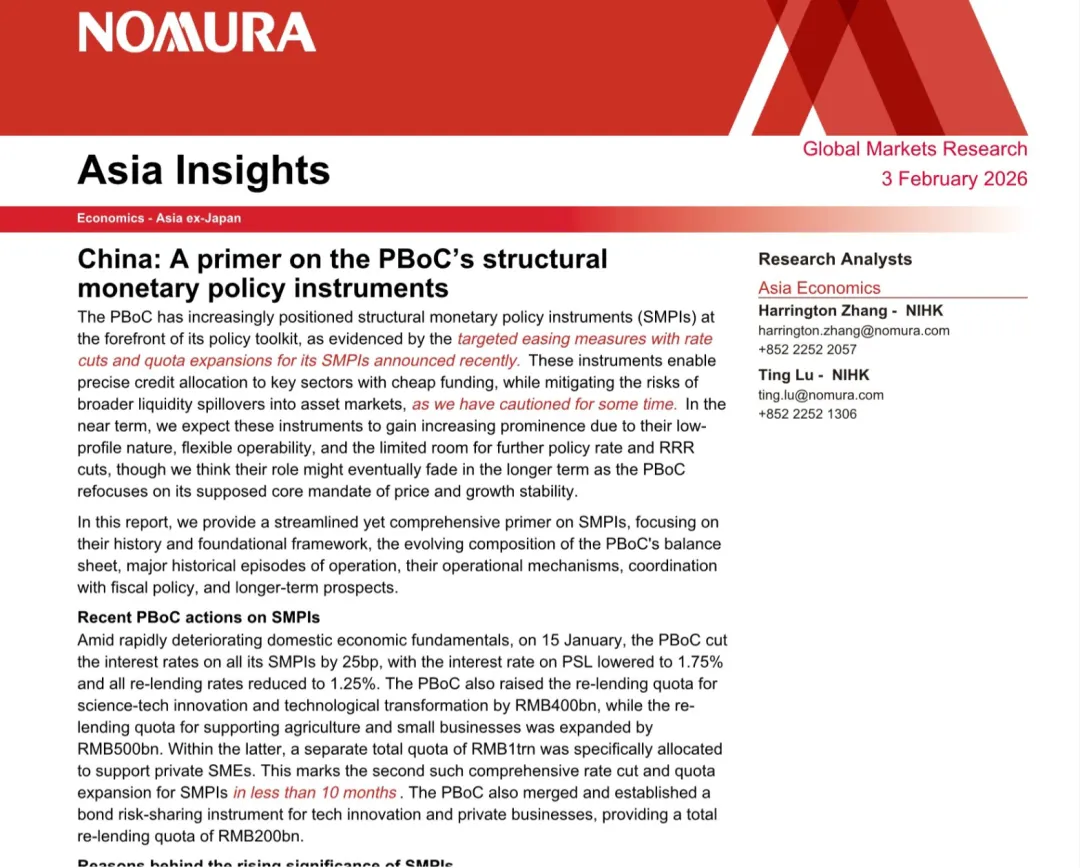

研报通过多组核心图表清晰展现了结构性工具的发展与央行资产负债表的变迁。图1(研报P2) 显示,8·11汇改后央行对其他存款性公司债权彻底取代外汇占款,成为基础货币创造的首要渠道,终结了此前外汇占款占流动性投放超90%的格局,这也是结构性工具崛起的核心背景。图2(研报P2) 则印证了2012年前后存款准备金率见顶,与货币基数扩张滞后于外汇占款增长的阶段同步结束,央行货币政策工具开始从被动冲销转向主动投放。

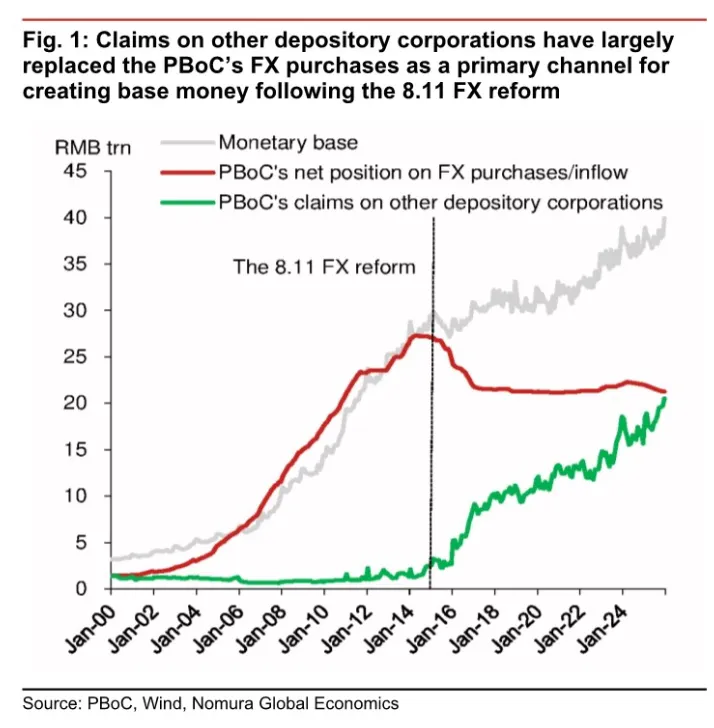

图5(研报P3) 呈现了中期借贷便利(MLF)的规模走势,截至2025年9月其余额维持在6万亿左右,仍是央行基础货币投放的重要抓手,与结构性工具、逆回购共同构成当前流动性投放的三驾马车。图8(研报P7) 清晰反映出抵押补充贷款(PSL)的规模变化,从2024年2月峰值3.402万亿持续回落至2025年末的1.029万亿,而2024年10月推出的正回购则飙升至6.5万亿,成为对冲PSL收缩的关键工具。

2026年1月央行对结构性工具的操作堪称重磅:全品类降息25个基点,PSL利率降至1.75%、各类再贷款利率跌至1.25%,同时扩额科创技改再贷款4000亿、涉农小微再贷款5000亿,其中民营小微单列1万亿额度,还新设2000亿科创民企债券风险分担工具,这是近10个月内第二次全面降息扩额。

研报指出,结构性工具崛起有三大核心原因:一是替代外汇占款成为基础货币创造主渠道,与MLF、逆回购形成互补;二是精准对接2023年金融工作会议提出的科技、绿色、普惠、养老、数字金融“五大使命”,实现资金定向滴灌;三是在政策利率和降准空间有限的背景下,其低调灵活的特性成为总量政策的重要补充。

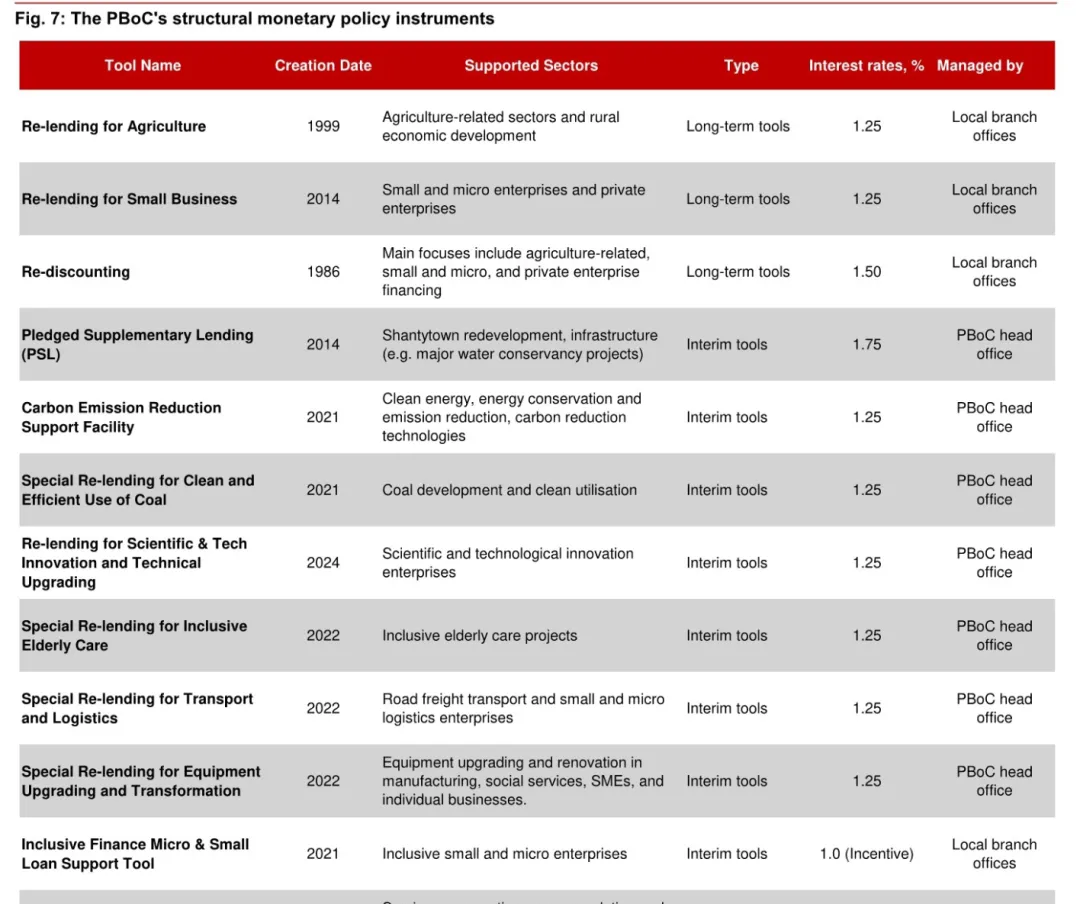

截至2025年末,央行对其他存款性公司债权总额达20.5万亿,其中结构性工具占比约32.7%,达6.715万亿,涵盖再贷款、再贴现、PSL等多类工具,按期限、管理主体、激励机制分为三类,形成了“先贷后借”的操作机制,银行先向重点领域放贷,央行再按60%-100%比例拨付低成本资金,实现风险共担。

但结构性工具的弊端同样突出,其与财政政策的深度绑定模糊了政策边界,让央行承担了准财政职能,削弱了货币政策独立性,还可能扭曲市场信号、占用央行核心运营能力。基于此,野村判断,短期央行仍将依托结构性工具注入1-2万亿流动性,2026年二季度或有一次降准+政策利率降息,但长期来看,央行终将回归常规货币政策,通过公开市场交易国债管理资金价格,基础货币投放也将转向无差别模式,结构性工具只是特定阶段的产物。

需要完整报告,可以通过我的首页店铺的服务,加入深度阅读换脑计划,是为拒绝浅阅读、追求认知升级的你打造的专属FlowUs知识库。每日更新顶级外资研报,每周同步原版外刊,覆盖全球顶级报告,提供图文+音频+视频三重解读,搭配AI知识库,多端同步、干净无干扰,帮你高效获取一手信息,提升决策力与认知格局。