需要免费研报《大摩-测算特斯拉光伏业务潜在空间》

请联系VX:15502103583

以下为正文

引言:特斯拉的能源野心——不仅仅是电动车

特斯拉,这个名字早已超越了单纯的电动汽车制造商范畴。从其CEO埃隆·马斯克(Elon Musk)的宏大愿景中,我们看到的是一个致力于构建可持续能源生态系统的科技巨头。在这个生态系统中,电动汽车只是其中一环,而太阳能业务,作为其能源战略的重要组成部分,正逐渐浮出水面,展现出巨大的潜在价值。摩根士丹利(Morgan Stanley)的最新研报《测算特斯拉的光伏业务潜在空间》深入剖析了特斯拉在光伏领域的布局,并对其潜在市场空间和财务影响进行了详细测算,揭示了特斯拉光伏业务未来可能成为其“隐形冠军”的巨大潜力。

第一部分:特斯拉光伏业务的战略布局与市场机遇

1.1 特斯拉的太阳能机会:估值与协同效应

摩根士丹利在研报中指出,特斯拉的太阳能制造业务可能为其业务增加250-500亿美元(约合每股6-14美元)的股权价值。考虑到特斯拉目前1400亿美元(约合每股40美元)的估值,这一潜在增量无疑是巨大的。这种乐观预期并非空穴来风,而是基于特斯拉在能源领域的独特协同效应。

特斯拉的光伏业务并非孤立存在,它与公司的电动汽车、储能产品(如Powerwall)以及充电网络共同构成了完整的能源生态系统。这种垂直整合的模式,使得特斯拉能够提供从能源生产(太阳能)、能源储存(Powerwall)到能源消耗(电动汽车)的一站式解决方案。这种独特的协同效应不仅能提升用户体验,还能有效降低成本,提高整体运营效率,从而在竞争激烈的能源市场中脱颖而出。

1.2 为什么特斯拉要建设100吉瓦的太阳能制造产能?

摩根士丹利认为,特斯拉之所以致力于建设100吉瓦的太阳能制造产能,主要基于两大核心原因:

首先是地缘政治担忧。目前,全球太阳能电池板制造产能的绝大部分集中在中国和东南亚地区。这种高度集中的供应链结构,在地缘政治紧张局势下,可能对关键供应链的稳定性和安全性构成潜在风险。特斯拉通过自建产能,可以有效降低对外部供应链的依赖,增强供应链韧性,确保其能源战略的顺利实施。

其次是垂直整合的价值。特斯拉一直以来都秉持垂直整合的战略,从电池制造到软件开发,力求掌握核心技术和生产环节。在太阳能领域,垂直整合意味着特斯拉可以更好地控制产品质量、降低生产成本,并根据自身需求定制化生产。通过将太阳能制造纳入其能源生态系统,特斯拉能够进一步优化成本结构,提高整体盈利能力,并为未来的创新提供更广阔的空间。

1.3 全球与美国太阳能市场概况

当前全球太阳能市场正经历着快速发展与结构性变化。根据摩根士丹利的分析,目前全球太阳能制造能力已超过1000吉瓦,其中超过75%的产能集中在中国和东南亚。这与全球约625吉瓦的需求相比,表明市场存在显著的过剩产能。尽管如此,美国市场在政策(如IRA税收抵免)的推动下,正在经历结构性变化,预计年度公用事业规模太阳能需求在30-40吉瓦的量级,晶体和薄膜光伏产品以及组件组装的需求也十分旺盛。

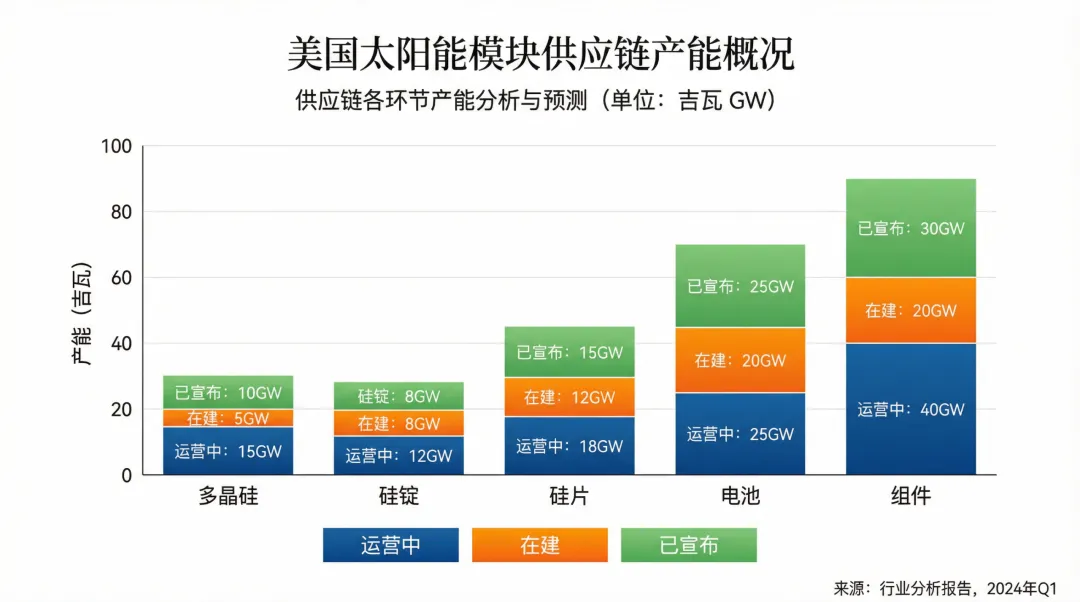

图1:美国太阳能模块供应链产能概况

上图展示了美国太阳能模块供应链的产能概况,包括多晶硅、硅锭、硅片、电池和组件等环节的运营中、在建和已宣布产能。从中可以看出,美国在组件环节的产能相对较高,但在上游的硅锭、硅片和电池环节仍有较大缺口,这为特斯拉等企业在美国本土发展太阳能制造提供了机会。

上图展示了美国太阳能模块供应链的产能概况,包括多晶硅、硅锭、硅片、电池和组件等环节的运营中、在建和已宣布产能。从中可以看出,美国在组件环节的产能相对较高,但在上游的硅锭、硅片和电池环节仍有较大缺口,这为特斯拉等企业在美国本土发展太阳能制造提供了机会。

第二部分:特斯拉光伏业务的财务影响与增长潜力

2.1 摩根士丹利对特斯拉100吉瓦太阳能产能的财务影响

摩根士丹利对特斯拉光伏业务的财务预测描绘了一幅激动人心的增长蓝图。报告预计,到2025年,特斯拉的太阳能业务有望实现250亿美元的运行收入,其中约130亿美元将来自其能源存储系统(ESS)业务。这意味着,光伏业务将不再是特斯拉的边缘业务,而是其营收的重要支柱。

更令人瞩目的是其盈利能力。摩根士丹利预测,特斯拉的能源业务在2026年将产生30-40亿美元的EBIT(息税前利润),到2030年,这一数字有望进一步攀升至250-500亿美元。这些数据表明,随着产能的扩张和成本的优化,特斯拉的光伏业务将从初期投入阶段迅速转变为高利润贡献者,成为公司整体盈利增长的重要驱动力。

图2:特斯拉太阳能业务财务状况预测 (2027E-2030E)

上图清晰展示了特斯拉太阳能业务在2027年至2030年的总收入和EBIT利润率的预测。我们可以看到,随着时间的推移,总收入呈现爆发式增长,EBIT利润率也从负转正并持续提升,这印证了摩根士丹利对该业务未来盈利能力的乐观预期。

上图清晰展示了特斯拉太阳能业务在2027年至2030年的总收入和EBIT利润率的预测。我们可以看到,随着时间的推移,总收入呈现爆发式增长,EBIT利润率也从负转正并持续提升,这印证了摩根士丹利对该业务未来盈利能力的乐观预期。

2.2 衡量收入和利润空间

摩根士丹利在测算特斯拉光伏业务的收入和利润空间时,考虑了多方面因素。报告假设,一旦达到满负荷生产,并以平均每瓦0.25美元的售价计算,特斯拉的太阳能业务在考虑IRA(通胀削减法案)税收抵免后,将产生可观的运行收入。IRA法案为美国本土制造和部署清洁能源提供了重要的激励措施,这将显著提升特斯拉光伏产品的竞争力。

在利润方面,报告预测特斯拉光伏业务的毛利率和EBIT利润率将逐步改善。这得益于规模经济效应、垂直整合带来的成本优势以及技术创新。随着生产规模的扩大,单位成本将持续下降,从而推动毛利率和EBIT利润率的提升。此外,特斯拉在能源存储和管理方面的技术优势,也将为其光伏业务带来更高的附加值和盈利空间。

2.3 特斯拉光伏技术路线与应用场景

摩根士丹利预计,特斯拉的光伏技术路线将与目前大多数制造商使用的传统晶硅技术有所不同。报告特别指出,特斯拉大部分光伏产能将用于太空数据中心的应用。这意味着,特斯拉的光伏业务可能不仅仅是为住宅和商业建筑提供电力,更将成为其未来在数据中心、人工智能等高科技领域发展的重要支撑。

将光伏技术应用于太空数据中心,体现了特斯拉在能源领域的创新思维和前瞻性布局。随着人工智能和大数据技术的飞速发展,对数据中心能源的需求将呈指数级增长。特斯拉通过整合光伏发电和储能技术,为太空数据中心提供清洁、可靠、高效的能源解决方案,不仅能降低运营成本,还能提升数据中心的能源独立性和可持续性。这种独特的应用场景,将为特斯拉的光伏业务开辟全新的市场空间和增长机遇。

第三部分:估值方法、风险与投资建议

3.1 摩根士丹利对特斯拉的估值方法

摩根士丹利对特斯拉的估值模型是一个综合性的框架,其415美元的目标价并非仅仅基于电动汽车业务,而是由五个核心组成部分共同支撑:

1.核心汽车业务:这是特斯拉的基石,贡献了每股45美元的价值。估值基于8.5倍的单位销售额,9.8%的EBIT利润率(不含FSD),以及10.9%的加权平均资本成本(WACC)。到2030年,预计退出EBITDA的倍数为10倍。

2.网络服务:随着特斯拉车辆保有量的增加,其网络服务(如OTA更新、车载娱乐等)的价值日益凸显,贡献了每股145美元。这部分估值基于每月平均收入(ARPU)为240美元,接入率为60%的假设。

3.特斯拉移动性:这部分估值高达每股125美元,主要指未来自动驾驶出租车(Robotaxi)和共享出行服务。摩根士丹利采用DCF(现金流折现)模型进行估算,预计到2040年,将有超过500万辆自动驾驶车辆,每英里成本为-1.33美元。

4.能源业务:这正是本报告的重点,包括太阳能发电和储能业务,贡献了每股40美元的价值。这部分估值反映了其在特斯拉整体战略中的重要性。

5.衍生人(Optimus机器人):作为特斯拉的长期愿景,Optimus机器人业务被赋予了每股60美元的潜在价值,但由于其仍处于早期阶段,摩根士丹利采用了50%的概率折扣进行估算。

这个多元化的估值框架,充分体现了摩根士丹利对特斯拉未来业务增长潜力的全面考量,不仅仅局限于其当前的电动汽车主业,更着眼于其在能源、人工智能和机器人等前沿领域的长期布局。

3.2 特斯拉光伏业务的潜在风险

任何高增长业务都伴随着风险,特斯拉的光伏业务也不例外。摩根士丹利在报告中详细列举了该业务的潜在上行和下行风险:

上行风险:

•FSD安装率/无监督FSD的普及:如果特斯拉的全自动驾驶(FSD)功能能够更快地普及并实现无监督驾驶,将极大地提升车辆的附加值和能源效率,从而间接推动光伏业务的发展。

•新电池技术与成本降低:电池技术的突破和成本的进一步降低,将提升储能产品的竞争力,进而带动光伏系统的销售。

•新车型发布:如Roadster、多用途车等新车型的成功发布,将扩大特斯拉的用户基础,为能源产品提供更多潜在客户。

•自动驾驶出租车推广/Optimus机器人发布:这些前沿业务的成功落地,将为特斯拉带来新的收入来源和技术协同,进一步巩固其在能源和AI领域的领先地位。

下行风险:

•市场竞争加剧:传统OEM厂商、中国新能源汽车制造商以及汽车和机器人领域的科技巨头都在积极布局,市场竞争将日益激烈。

•FSD衍生人执行风险:自动驾驶出租车和Optimus机器人业务的落地存在技术、法规和市场接受度等多重不确定性,如果执行不及预期,将影响特斯拉的整体估值。

•监管与中国风险:全球各国对新能源和自动驾驶的监管政策变化,以及中国市场的政策不确定性,都可能对特斯拉的业务发展构成挑战。

•稀释/估值压力:为了支持大规模的资本支出,特斯拉可能需要进行股权融资,这可能导致现有股东的股权稀释,并对估值产生压力。

结论:特斯拉的能源未来与投资展望

摩根士丹利的这份报告为我们描绘了一个清晰的特斯拉能源帝国蓝图。特斯拉的光伏业务,并非仅仅是其电动汽车业务的补充,而是其实现可持续能源愿景的关键一环。通过垂直整合、技术创新和独特的应用场景(如太空数据中心),特斯拉正在构建一个从能源生产到消费的闭环生态系统,有望在未来十年内释放巨大的商业价值。

尽管面临地缘政治、市场竞争和技术落地等诸多挑战,但特斯拉凭借其强大的品牌影响力、技术创新能力和垂直整合优势,有望在光伏领域复制其在电动汽车市场的成功。对于投资者而言,摩根士丹利的分析提供了一个审视特斯拉长期增长潜力的全新视角,建议关注其在能源领域的战略布局和技术进展,同时警惕短期市场波动和潜在风险。

特斯拉的能源故事才刚刚开始,而光伏业务,正是这个宏大叙事中不可或缺的“隐形冠军”。

参考文献:

[1] Morgan Stanley. (2026, February 10). 测算特斯拉的光伏业务潜在空间。