数字发展全球研报第四卷第7期(2026/02/09-2026/02/15)

本期介绍两种跨境证券化交易结构图相关内容,供参考。

本团队回顾过去相关项目操作经验,并考虑到未来市场需求,特对两种跨境证券化交易结构图进行梳理总结,以“专项资管计划”为核心和以“信托计划”为核心的两种跨境证券化交易结构图,并辅以详细的业务流、资金流说明。

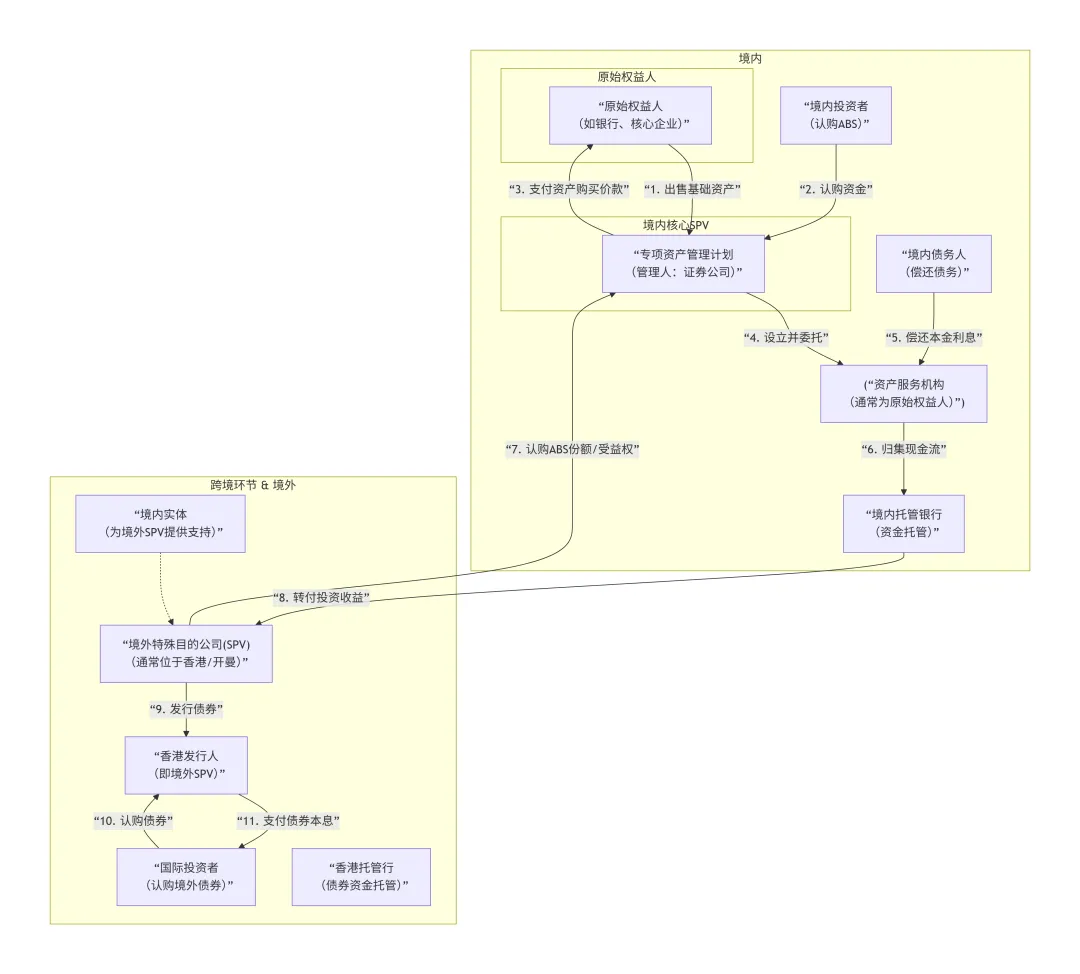

图表一:基于“专项资产管理计划”的跨境证券化结构

该结构主要依托中国证监会监管体系,在交易所市场完成初步证券化,再通过跨境资本运作延伸至香港。

结构图

业务流与资金流解读

环节 | 参与机构 | 业务流(法律关系) | 资金流 |

1. 境内证券化 | 原始权益人、专项资管计划、境内投资者 | 原始权益人将基础资产“真实出售”给证券公司设立的专项资管计划,实现破产隔离。资管计划向境内投资者发行ABS。 | 境内投资者将认购资金支付给资管计划,资管计划再将此资金作为资产购买价款支付给原始权益人。 |

2. 资产服务 | 资产服务机构、债务人、托管行 | 通常由原始权益人兼任资产服务机构,负责基础资产的日常管理、现金流归集。债务人向资产服务机构还款。 | 债务人的还款(基础资产现金流)首先进入资产服务账户,随后被归集至资管计划的托管专户。 |

3. 跨境投资 | 境外SPV、专项资管计划、境内托管行 | 境外SPV通过合规路径(如利用股东贷款、QDII额度等)获得资金,用于受让专项资管计划的份额或受益权。这是连接境内外最关键的一步。 | 境外SPV将资金跨境汇入境内,用于支付受益权转让对价。此后,境内资管计划产生的现金流,在扣除费用后,作为投资收益支付给境外SPV。 |

4. 境外发债 | 境外SPV、国际投资者、香港托管行 | 境外SPV以其从境内获得的ABS受益权作为核心资产和信用支持,在香港向国际投资者发行债券。 | 国际投资者将债券认购资金支付给境外SPV(存入香港托管行)。境外SPV用此资金支付上述第3步的对价,并用后续收到的境内投资收益来兑付境外债券的本息。 |

涉及的核心机构

发起/原始权益人:提供基础资产的机构(如银行、保理公司、核心企业)。

计划管理人:证券公司,负责设立并管理专项资管计划。

境内托管人:商业银行,托管资管计划资金。

资产服务机构:负责资产现金流回收和管理,通常由原始权益人担任。

境外发行人:为发债目的在境外(如香港)设立的特殊目的公司(SPV)。

境外债券投资者:在香港市场认购债券的国际投资者。

境外托管人:托管境外债券发行资金的商业银行。

律师、会计师、评级机构:提供法律、会计及信用评级等专业服务。

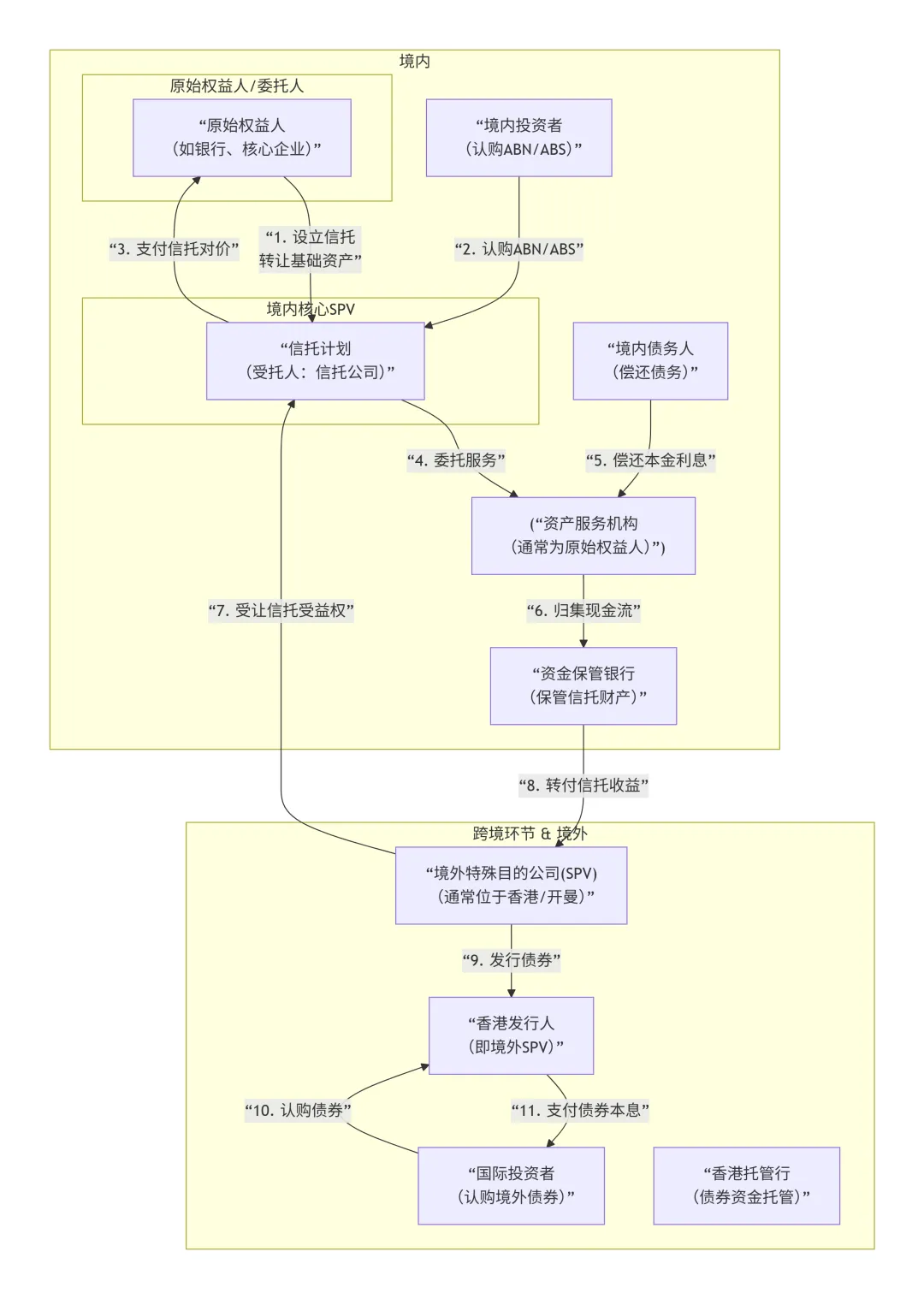

图表二:基于“信托计划”的跨境证券化结构

该结构主要依托《信托法》和银行间市场交易商协会规则,利用信托天然的破产隔离优势。

结构图

业务流与资金流解读

环节 | 参与机构 | 业务流(法律关系) | 资金流 |

1. 境内信托设立 | 原始权益人、信托公司 | 原始权益人作为委托人,将基础资产设立信托给信托公司。信托公司作为受托人,取得资产的所有权,实现法律上最彻底的破产隔离。 | 信托公司向原始权益人支付信托对价。 |

2. 发行ABN/ABS | 信托计划、境内投资者 | 受托人以信托财产为支持,在银行间市场发行资产支持票据(ABN)或ABS。投资者认购的是代表信托受益权的证券。 | 境内投资者支付认购资金给信托计划,信托计划将此资金作为支付给原始权益人的信托对价。 |

3. 资产服务 | 资产服务机构、债务人、保管银行 | 与路径一类似,由资产服务机构归集现金流,并划付至信托计划的保管账户。 | 债务人的还款进入信托财产专户。 |

4. 跨境转让 | 境外SPV、信托计划、保管银行 | 境外SPV通过合规路径,受让境内信托计划的优先档受益权。这是最关键的一步,境外SPV成为信托的受益人。 | 境外SPV将资金跨境汇入境内,支付受益权转让对价。此后,信托计划产生的现金流,在偿付完境内优先档后,将作为信托收益支付给境外SPV(作为受益人)。 |

5. 境外发债 | 境外SPV、国际投资者 | 境外SPV以其持有的境内信托受益权作为核心资产和信用支持,在香港发行债券。 | 国际投资者的认购资金用于支持境外SPV支付受益权对价。境外SPV用收到的信托收益来兑付境外债券的本息。 |

涉及的核心机构

发起人/委托人:提供基础资产的机构。

受托人:信托公司,负责设立并管理信托计划。

资金保管机构:商业银行,保管信托财产。

资产服务机构:负责现金流归集。

承销商:为ABN/ABS和境外债券提供承销服务的机构。

境外发行人/SPV:在境外设立的发债载体。

境外债券投资者:国际投资者。

境外托管人:托管债券资金的银行。

律师、会计师、评级机构:提供专业服务。

总结与对比

方面 | 专项资管计划路径 | 信托计划路径 |

核心SPV | 专项资产管理计划(契约型) | 信托计划(依据《信托法》) |

监管体系 | 中国证监会、证券交易所 | 银保监会(历史沿革)、银行间市场交易商协会 |

破产隔离强度 | 较强,但依赖于“真实出售”的认定 | 极强,由《信托法》直接保障 |

主要市场 | 证券交易所市场 | 银行间市场(ABN为主)及交易所市场 |

跨境衔接方式 | 境外SPV认购资管计划份额/受益权 | 境外SPV受让信托计划受益权 |

适用资产 | 企业应收账款、供应链债权、融资租赁债权等 | 银行信贷资产、租赁债权、应收账款等,尤其适合银行出表 |

通过以上两种结构图和解析,可以清晰地看到业务如何从境内发起,通过核心SPV实现风险隔离和初步证券化,再通过跨境资本操作,最终以债券形式对接香港资本市场。整个流程设计精密,环环相扣,确保在合法合规的前提下,实现资金的跨境融通。

读者对以上内容有任何问题或合作需求,欢迎和我们联系。

万商天勤律师事务所(V&T Law Firm Shanghai Office)数字治理研究团队

邮箱:feng.zhang@vtlaw.cn 办公地址:上海市浦东新区世纪大道100号上海环球金融中心52F

主编 丨 张烽

出品 丨 数字治理研究/万商天勤