继光模块、PCB之后,液冷技术正成为AI基础设施的新焦点。

当前,AI行业快速发展,计算需求和计算能耗同步增长,传统的风冷技术已难以满足高端计算设备对散热的严苛需求。

液冷技术正在从“可选项”变成“必选项”。

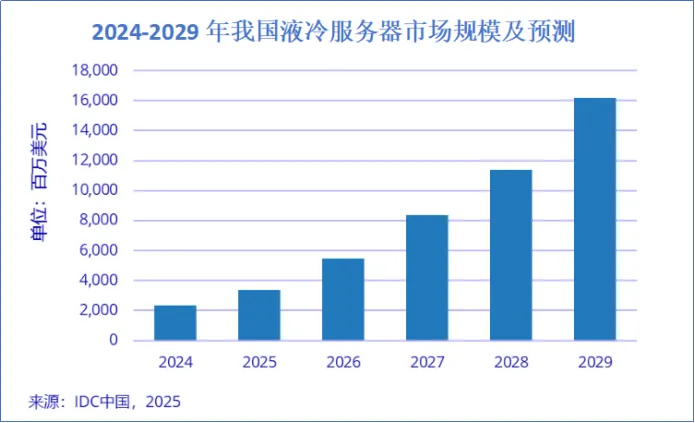

据预测,到2029年,我国液冷服务器市场规模将突破162亿美元,2024-2029年复合增速高达46.8%。

这意味着,液冷服务器市场在未来五年内仍将处于一个高速增长的黄金时期。

这吸引了国内众多企业纷纷押注液冷,试图在这一千亿市场中分一杯羹。

不仅有像英维克、申菱环境、高澜股份这样的老牌液冷企业,凭借多年的技术积累和市场深耕,已在行业内占据一席之地。

2025年11月以来,蓝思科技、中石科技、春秋电子等企业也纷纷出手,通过收购相关公司以跨界液冷。

而在这一黄金赛道中,一家来自浙江的新能源巨头——银轮股份,也不甘示弱,凭借其在热管理领域积淀,强势杀入液冷市场。

银轮股份的主要产品是“热交换器”,占据了公司80%以上的营收和利润。经过40余年的发展,公司已经成为热管理领域产品品类最齐全的供应商之一。

目前公司已经形成四大曲线业务布局:

·第一曲线为传统汽车、非道路机械热管理,包括商用车、非新能源乘用车、工程机械三大板块的热管理。

·第二曲线为新能源热管理系统,主要是将热交换器拓展至新能源汽车领域。

·第三曲线为数字与能源热管理,2023年8月,银轮股份正式成立“数字与能源热管理事业部”,主要聚焦于数据中心、储能、充换电、低空飞行器四大领域。

·第四曲线为具身智能,主要包含具身智能的旋转关节模组、线性关节模组、灵巧手模组及热管理模组等。

事实上,从汽车热管理领域到算力中心热管理,银轮股份一直没有离开“热管理”三个字。

这是公司原主业的延伸,这为银轮股份发展新业务提供了保障。

一个是技术支持。

热管理本身具备跨行业的技术共性,从汽车、家电到液冷,底层逻辑是相通的,其本质都是油、水、气、冷媒之间的高效热交换。

银轮股份可以将汽车热管理领域的技术复用到服务器液冷。

在数据中心领域,公司形成了覆盖服务器机柜内外部的液冷产品布局,包括兆瓦级浸没一体式液冷设备、精密空调+冷却塔、服务器液冷/风冷CDU+芯片冷板模组+Manifold、柴油发电机液冷模块等。

同时,银轮股份通过拟收购温控企业,强化在液冷的技术能力。

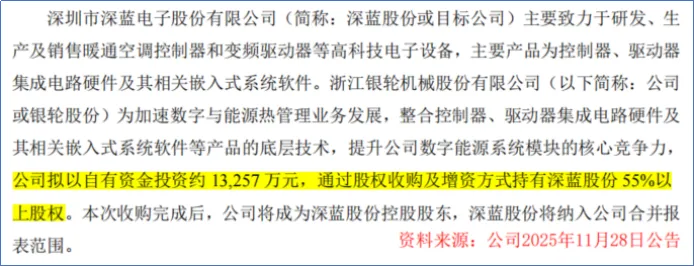

2025年11月,公司发布公告拟投资约1.33亿元获取深蓝股份55%以上股权。

银轮股份主要提供液冷板、冷却模块等单一部件,然而其产品体系中缺失了关键的底层控制环节。

而深蓝股份聚焦于储能温控、通信空调、工业空调等领域的底层控制算法,恰好补足了银轮股份的短板。

收购成功后,双方进行技术整合,银轮股份将不再仅仅是一个“冷板供应商”,而是升级为具备一体化CDU系统和数据中心液冷整机方案的系统集成商。

另一个是业绩保障。

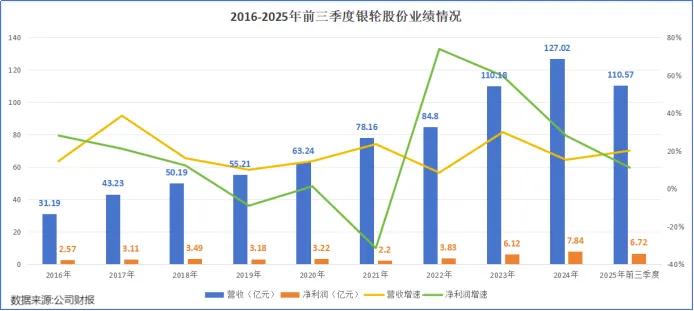

跨界最怕的是“后院起火”,但凭借在热交换器的深耕,银轮股份的业绩非常稳健。

2016-2024年,公司的营收一直稳定增长,从31.19亿元增长至127.02亿元。

2025年上半年,公司整体累计新获项目超200个,达产后将为公司新增年销售收入约55.37亿元。

这种稳定性为银轮股份向数字与能源领域布局提供了一定保障。

更关键的是,银轮股份在新业务上已经实现了订单和业绩的兑现。

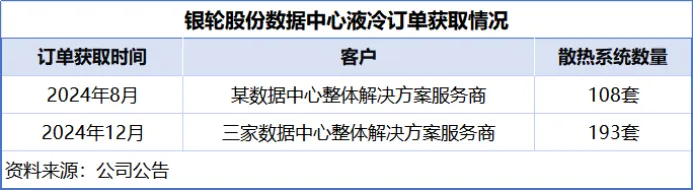

2024年,银轮股份在数据中心领域实现了从0到1的突破。

当年8月,其控股子公司获得了某数据中心整体解决方案服务商的订单,供应108套BTB算力中心液冷散热系统。

随后在12月,公司又接连获得三家同类服务商的订单,累计订单对应超过500兆瓦算力的热管理需求。

反映在报表上,2025年上半年,公司数字与能源板块实现营收6.92亿元,同比增加59.08%,是公司目前成长最快的业务。

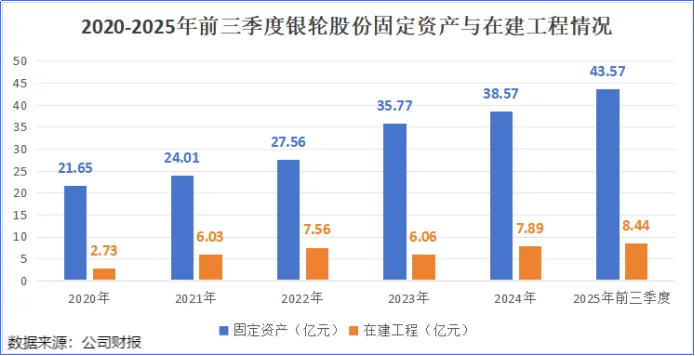

为了承接订单需求,银轮股份也在加速产能扩张。

从财报来看,截至2025年三季度末,公司的固定资产和在建工程账面价值达52.01亿元,同比增长20.2%。

12月29日,银轮股份连续发布两则公告称,拟合计投资约6.47亿元用于产能扩张。

在国内基地,3.78亿元资金用于四川银轮西南智能制造基地建设,重点生产水冷板和前端模块产品,预计2029年达产后每年可贡献约10.71亿元的产值。

在海外基地,2.69亿元资金用于海外墨西哥生产基地建设,主要聚焦商用车、非道路设备及数据中心热管理产品制造。

数据显示,2025年上半年,银轮股份在北美地区业务的毛利率为21.5%,明显高于国内地区的17.92%。

依托墨西哥基地,银轮股份可以更便捷地辐射北美市场,满足北美地区对数据中心液冷产品及商用车热管理部件的需求,进一步享受北美市场的高溢价。

综合来看,银轮股份正处于从传统热管理龙头向AI算力及具身智能全场景温控巨头转型的关键窗口期。

银轮股份通过收购深蓝股份补齐电控短板,通过四川与墨西哥基地强化全球交付能力,已经在这一长坡厚雪的赛道上构筑了坚固的护城河。

AI算力时代下,银轮股份已经成为液冷领域不可忽视的力量。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

”

”