腾讯和阿里的AI大战,你该押宝谁?

2026 年开年,中国互联网两大巨头走势冰火两重天!

据伯恩斯坦2026 年 2 月12日发布的研报数据显示:阿里巴巴美股年初至今狂飙34.4%,而腾讯则逆势下跌约8%。

同一个AI 风口,同一个赛道,差距为何如此巨大?背后究竟隐藏着怎样的投资逻辑?

今天,结合伯恩斯坦的专业研报,3 分钟为你彻底拆解这场万亿级别的 AI 战争!

首先,你必须看懂一个残酷的真相:在中国消费增长乏力、监管环境趋严的大背景下(研报提及拼多多、携程近期遭调查,增值税上调传闻曾冲击市场情绪),整个互联网板块的估值都被压制。公司想要跑出超额收益,唯一的出路就是——AI!谁在 AI 上赢了,谁就拿到了通往未来的船票。

那么问题来了:腾讯和阿里,谁的船票更值钱?

答案是:它们提供了两条截然不同的投资路径!

先来看第一条路:阿里巴巴的「未来期权」路径。

简单说,阿里玩的是AI 叙事。

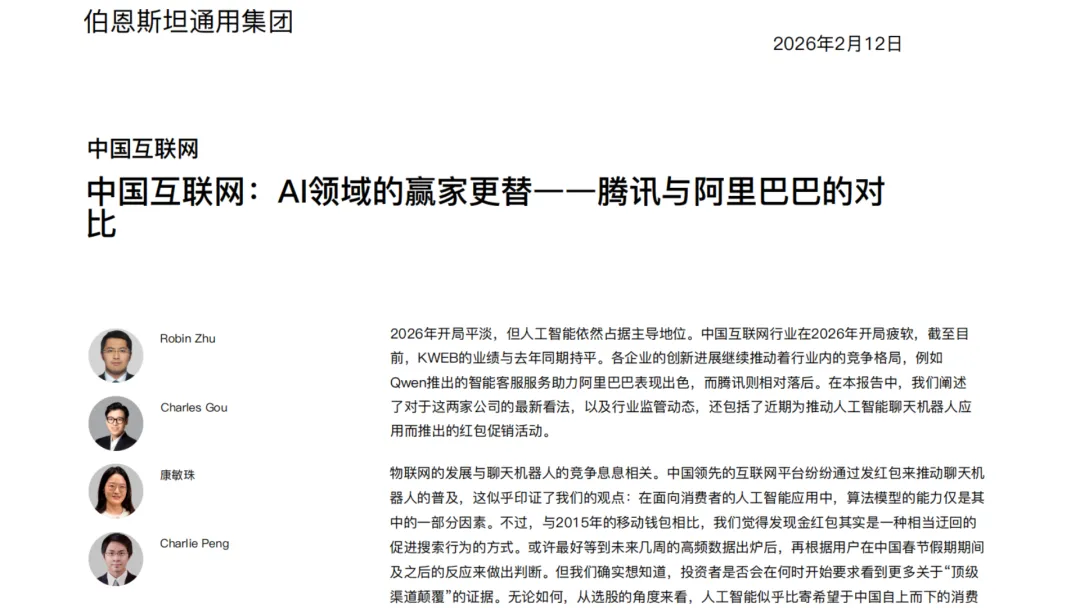

它的王牌是前沿大模型Qwen3-Max-Thinking,是一个能直接帮你订外卖、订机票的智能体服务。这玩意儿一推出,直接引爆市场想象!阿里云收入增速冲到 30%-40%,妥妥的 AI 增长引擎。

为了推广千问生态,阿里还推出30 亿元补贴计划,靠免费珍珠奶茶拉新,使得 千问日活跃用户数在2 月 7 日一度飙升至 7350 万。市场给阿里的就是一个巨大的AI 期权价值——赌的就是未来能靠 AI 再造一个淘宝。

但是,重点来了!阿里的估值有两大硬约束:

第一,大部分利润依然来自增长缓慢的传统电商;

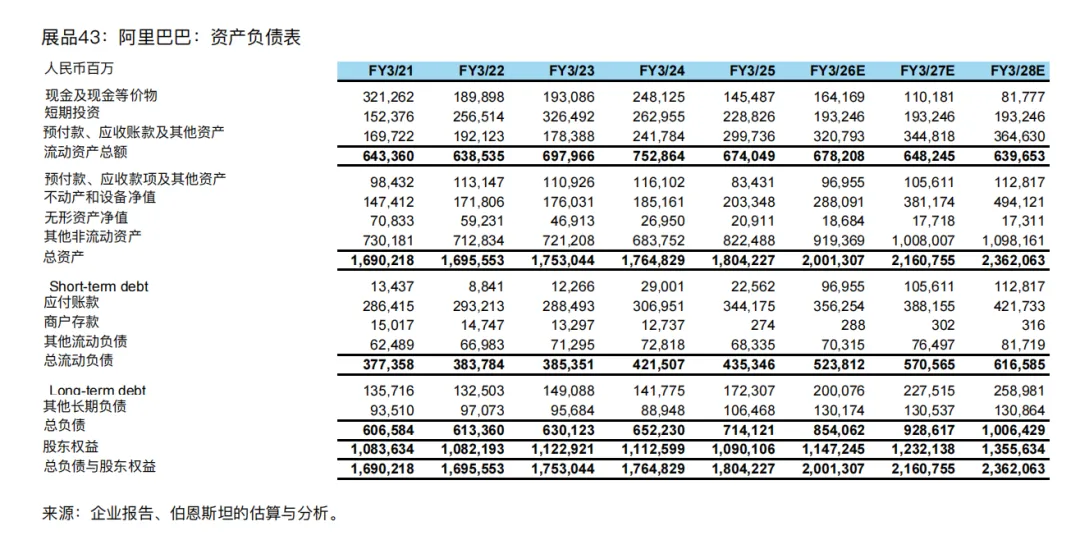

第二,外卖业务持续亏损,2026 财年第二季度集团资本支出高达 315 亿元,而经营现金流仅 101 亿元,持续烧钱会严重制约对 AI 的持续投入。

说白了,阿里的故事很性感,但估值的天花板,被传统业务拽着脚脖子。

第二条路:腾讯的「现实回报」路径。

表面看,腾讯在AI 模型和聊天机器人(比如 “元宝”)的公开进展上,确实落后于阿里和一些初创公司。

这也正是它股价承压、被市场短期 “抛弃” 的核心原因。

但千万别被表象迷惑!

研报揭示,腾讯的杀手锏藏在业务深处:AI 已经为现有业务带来实实在在的回报。

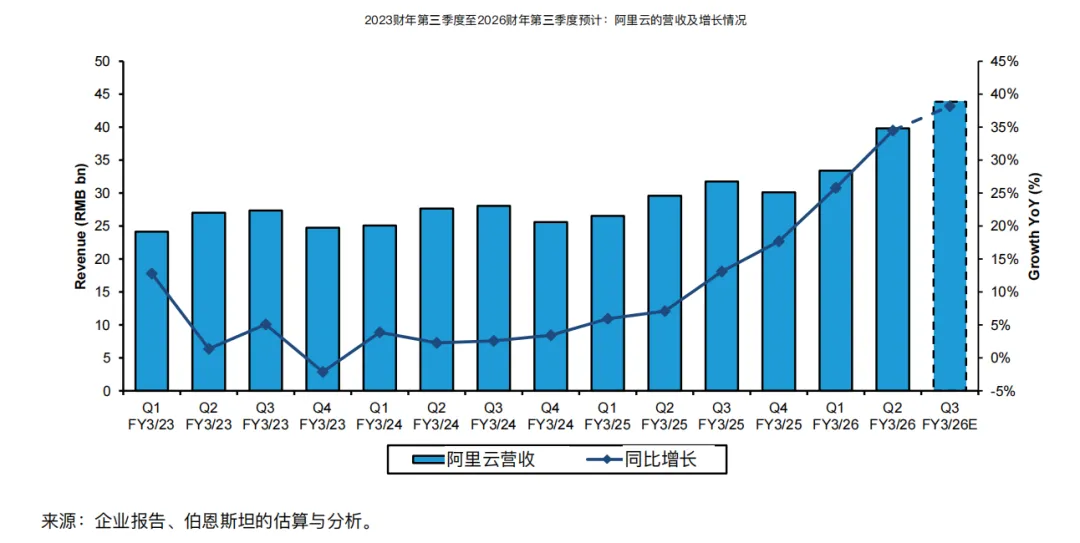

2025 年第四季度,视频号广告收入突破 100 亿元,同比增长 40%,广告负载率从 3 季度的 4.5% 提升至 5%,每千次展示费用(eCPM)升至 64 元,需求持续强劲;游戏业务方面,《三角洲部队》等产品带动增长,即便面临行业波动,整体营收依然稳健。

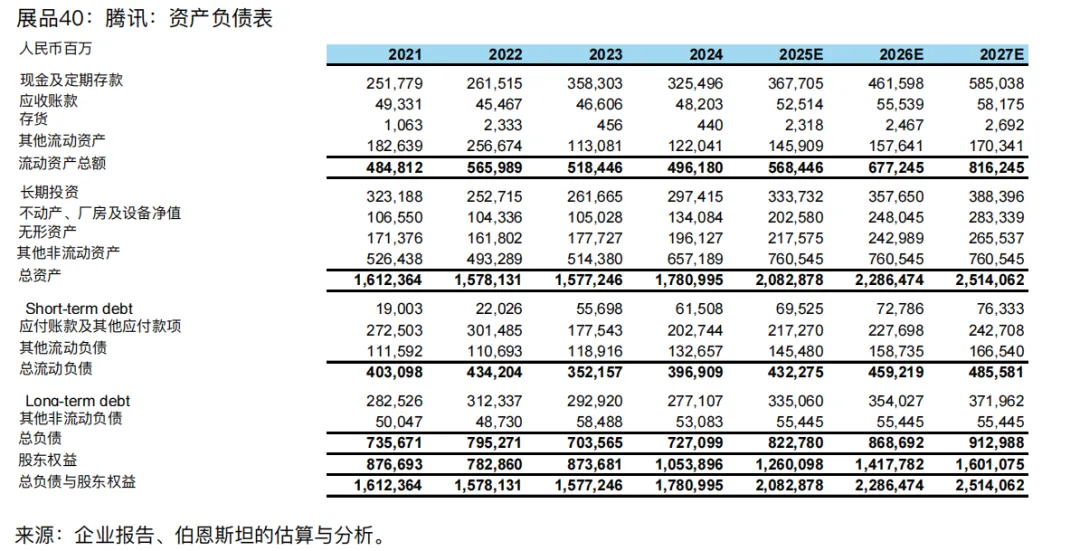

更关键的是:因为市场对它的AI 叙事失望,其估值已经被砸到了历史低位 ——基于 2027 年的预期市盈率只有14-15 倍!

这意味着什么?

意味着腾讯用扎实的现金奶牛业务,给你提供了一个厚厚的估值安全垫。

它的处境,就像前几年的谷歌、Meta:都曾因 AI 暂时落后而被市场低估,但最终凭借强大的基本盘和追赶能力,终将实现价值回归。

研报还发现一个关键现象:无论是腾讯的“元宝” 还是阿里的 “千问”,都在疯狂撒红包、送奶茶拉新用户,但效果有限。

数据显示,千问的日活跃用户数在峰值后次日就回落至6800 万,元宝也从 1830 万降至 1670 万,且两款产品的用户日均使用时长提升都不明显。

这暴露了一个核心矛盾:模型技术厉害只是第一步,真正难的是改变用户行为!

让用户从习惯性的搜索,转向问AI 聊天机器人买东西,这可比 2015 年用红包推移动支付难多了。

所以接下来要看的重点很明确:投资者们会不会不再追着看AI 那些花里胡哨的演示,转而要求看真东西 —— 比如能不能让用户真金白银花钱、愿不愿意一直用的实打实证据?这将决定市场情绪的下一波转向。

最后总结一下,阿里是高举高打,赌的是AI 颠覆未来的 “期权”,想象空间大,但估值受传统业务和现金流制约,伯恩斯坦对其核心电商业务给出每股100 美元的基础估值,AI 部分则属于额外期权价值。

腾讯是低调务实,吃的是AI 赋能现有业务的 “现实红利”,视频号、游戏的AI 落地已见成效,14-15 倍的低市盈率提供了充足安全垫,下行风险有限,上行空间等待 AI 叙事反转。

投资的本质,是在不确定性中寻找最大的确定性。

这场AI 终极对决,你更看好谁的路径?是阿里的「未来期权」,还是腾讯的「现实回报」?评论区留下你的高见!