“研究报告”

澳大利亚电动车与混合动力车市场洞察报告

澳大利亚电动车与混合动力车市场洞察报告(四)

一、调研背景

澳大利亚汽车经销商协会(AADA)于2026 年 1 月发布了《澳大利亚电动车与混合动力车市场洞察报告》

本次调研核心是追踪澳大利亚司机对EV / 混合动力车的认知与态度变化,涵盖2022年9月至2025年11月共四波调研;

同时了解其当前车辆情况、未来换车意愿,分析相关车型购买的驱动因素、阻碍、价格接受度及人口统计学差异,并新增道路使用费(基于行驶距离)、车辆制造国对购车决策的影响两项重点内容。

调研共选取2000名具有全国代表性的澳大利亚司机参与,时间为2025年11月29日至12月6日,问卷时长约10分钟,结果将与过往三波调研数据对比,呈现核心指标趋势变化。

二、核心发现总览

1、新车购买意愿保持坚挺

调查显示,消费者新车购置意愿依旧坚挺,即便经济环境承压,消费者仍更倾向于购置新车替换现有车辆,暂无推迟购车的迹象,仍有五分之一的消费者计划在未来 12 个月内更换主力车辆。

2、中/大型SUV购买意愿持续增长

中型、大型 SUV 的购买意愿呈持续增长态势,驾驶者对这类车型的偏好度远高于小型车辆,且过去两年中型轿车的购买意愿稳步下滑,车辆尺寸大型化已成长期趋势。

3、电动汽车仍仅受特定群体青睐

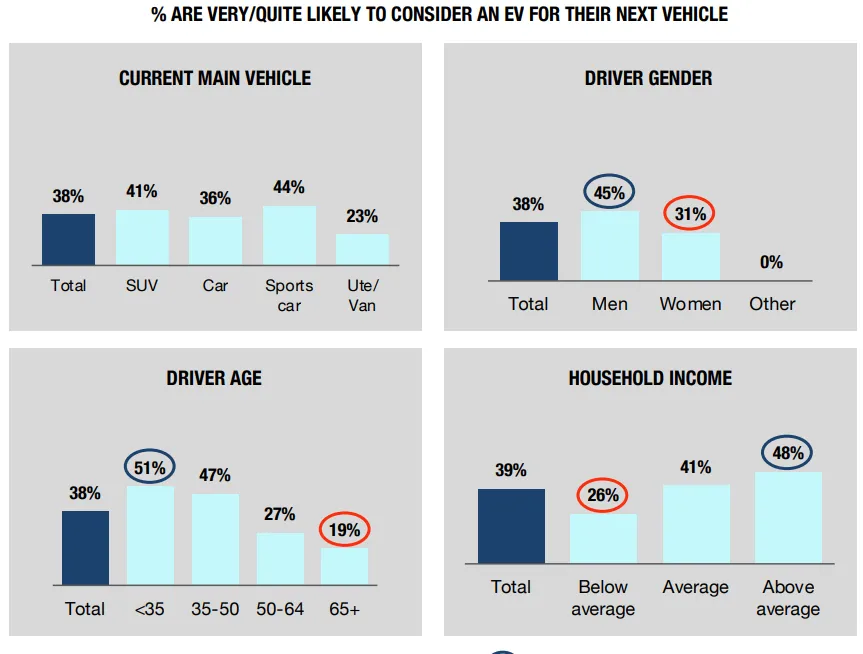

电动汽车的受众仍集中在特定群体,整体购买意愿未见提升,但年轻驾驶者、男性群体,以及居住在中央商务区 10 公里范围内的人群,对电动汽车的接受度显著更高,现阶段电动车的市场增长仍由这类特定人群带动,尚未实现全面普及。

4、电动汽车的环境益处吸引力减弱

电动汽车的环境优势吸引力有所减弱,该因素对消费者的购车推动作用显著下降,而性价比、成本优势相关考量的影响持续提升,消费者对电动汽车的关注重心正从价值认同转向经济层面。

5、购置电动汽车作为家庭主力车

消费者购置电动汽车作为家庭主力车辆的意愿保持稳定,自 2022 年 9 月以来该比例始终维持在 38%;但购置电动汽车作为家庭第二、第三辆车的意愿,在过去 12 个月里出现明显下滑。

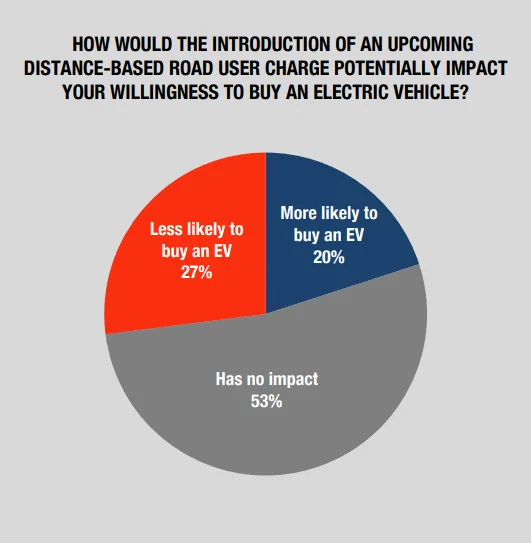

6、道路使用费(RUC)对 EV 购买的影响

基于行驶里程的道路使用费,或将对电动汽车的购买意愿产生负面影响。调研显示,仅 20% 的消费者表示该费用会提升其电动车购置意愿,而 27% 的消费者表示会因此降低购置意愿。

三、未来换车意向

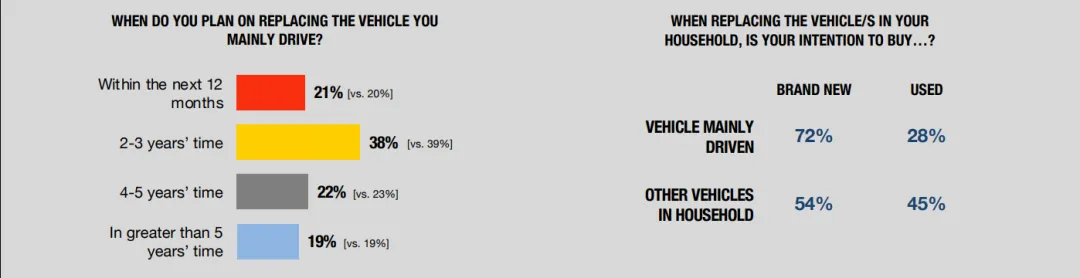

1、换车时间与偏好

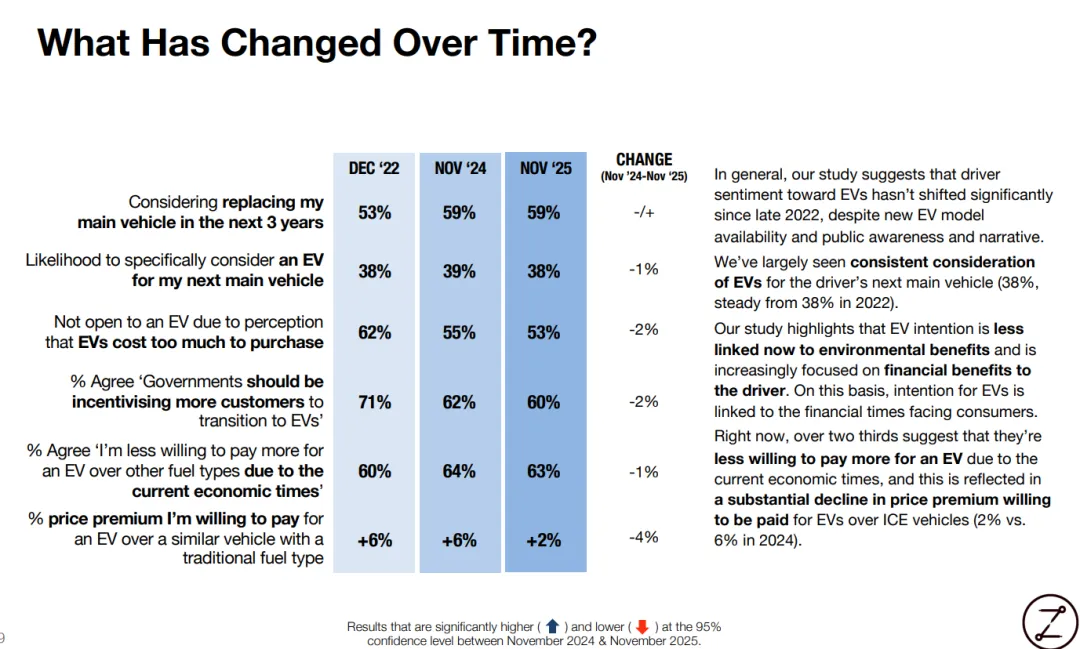

59% 的受访者计划 3 年内更换主力车辆,该比例与 2024 年保持持平,仅 19% 计划在 5 年以上更换;

新车偏好依旧明显,72% 的受访者计划为主力车辆更换新车,这一比例较 2024 年微涨 1 个百分点,为家庭其他车辆换车时倾向选择新车的比例也达到 54%。

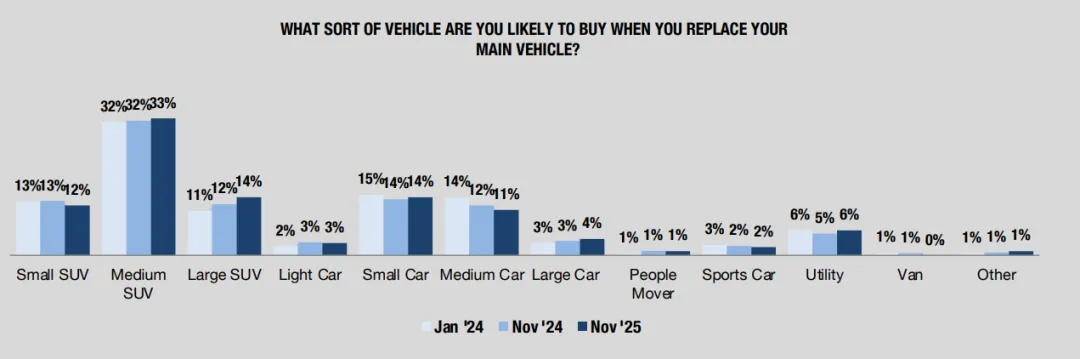

2、车型意向趋势

受访者在下一辆主力车辆的首选中,中型 SUV 占比 33% 位居首位,小型车与大型 SUV 均为 14%;

从长期走势来看,大型 SUV 的选择意向从 2024 年 1 月的 11% 上升至 2025 年 11 月的 14%,中型轿车则从 14% 下降至 11%,车辆选择的 “大型化” 特征显著。

3、动力类型购买意向

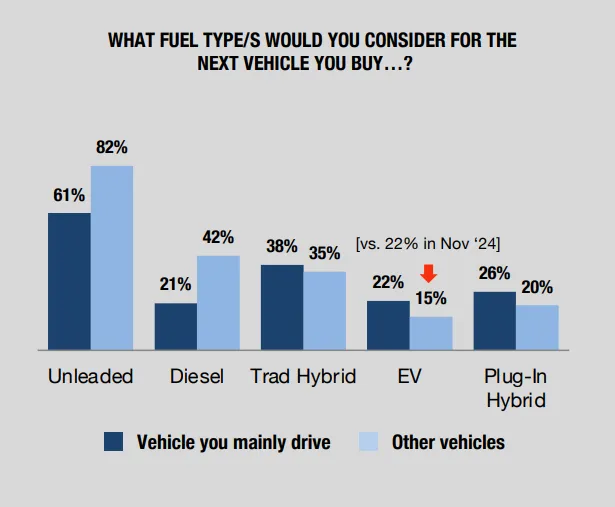

与此前调研结果相近,无铅汽油发动机仍是消费者更换车辆时的主流燃料类型选择,考虑该类型的比例在家庭主力车辆中达 61%、其他待更换车辆中达 82%,长期来看消费者对无铅汽油的选择倾向保持稳定。

而传统混合动力汽车的考虑度略有提升,38% 的消费者愿意将其作为下一辆主力车辆,较 2024 年 11 月的 36% 小幅增长;

插电式混合动力汽车的考虑度同步上升,占比 26%,较此前的 24% 有所增加。

电动汽车作为主力车辆的考虑度为 22%,较上一轮的 23% 微降,而其作为家庭其他车辆的考虑度则出现明显下滑,从 22% 降至 15%。

四、EV 购买的人群与场景细分

1、高意向人群

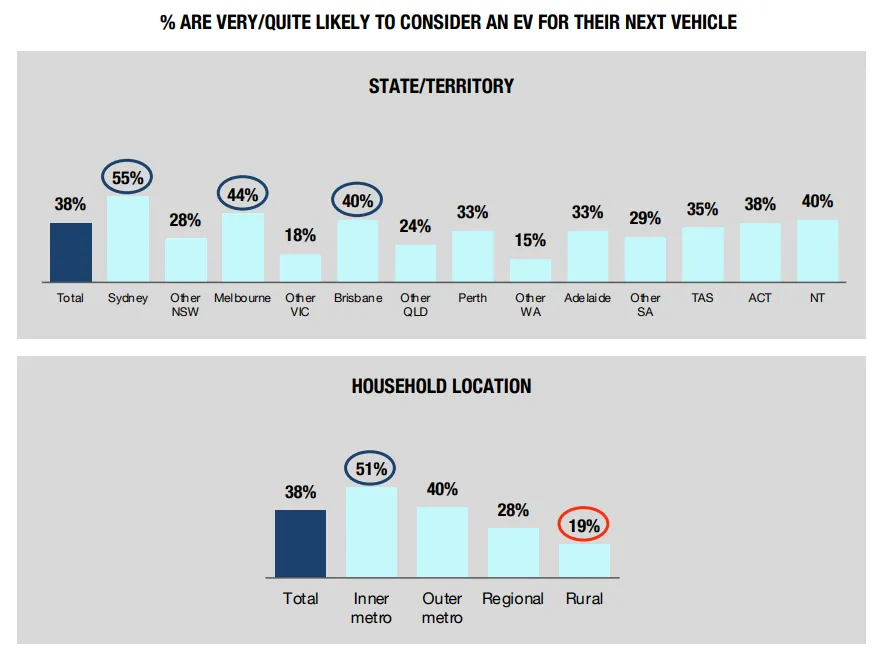

高意向人群特征鲜明,以男性(41%,女性为 36%)、35 岁以下群体(51%)、高收入家庭(48%)及居住在 CBD 10 公里内的人群(51%)为主;地域上集中在悉尼、墨尔本、布里斯班等核心城市,占比分别达 55%、44%、40%,远高于乡村地区的 19%;

换车层面,这类人群多计划 12 个月内换车(30%)、当前车辆车龄不足 1 年(30%),且更倾向购置新车(26%,二手车为 12%);

目标车型则以大型 SUV(44%)、中型 SUV(43%)、跑车(32%)为主,这类车型燃油成本偏高,电动汽车的使用成本优势更突出。

2、低意向人群

而低意向人群主要为 65 岁以上群体(19%)、乡村居民(19%)、当前车辆车龄超 10 年的人群(16%)及计划 5 年以上换车的人群(14%),其目标车型以小型车(12%)、轻型车(11%)、多人乘用车(10%)为主,也有部分关注皮卡 / 货车(20%),这类人群多担忧电动汽车的动力与功能性达不到使用需求。

五、EV 购买的驱动因素与障碍

1、驱动因素

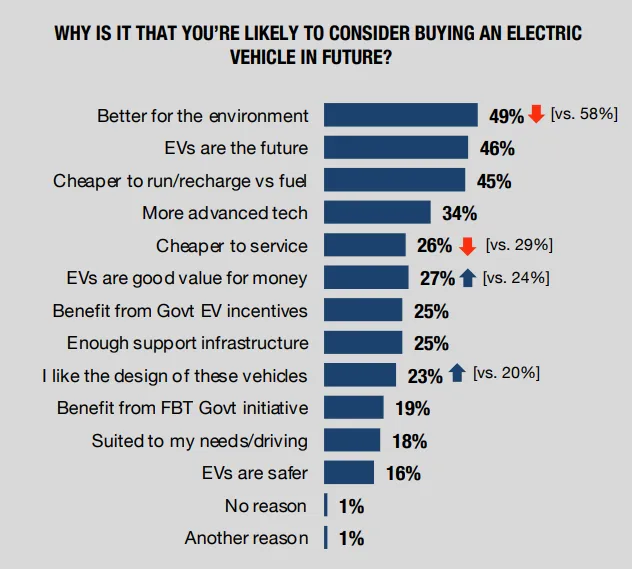

消费者考虑购置电动汽车的主要原因仍集中在两大方面,49% 的消费者认为电动汽车更环保,46% 则将其视作未来出行的必然选择。

但这是调研中连续第二次发现,“更环保” 这一驱动因素的影响力出现显著下滑,该比例已从 2024 年 1 月的 67% 降至如今的 49%。

与此同时,认可电动汽车性价比、因设计而青睐该车型的消费者占比近期均有提升,这也反映出消费者考量电动汽车的核心因素,正从环境效益逐步转向其带来的经济收益与使用成本节约潜力。

2、核心障碍

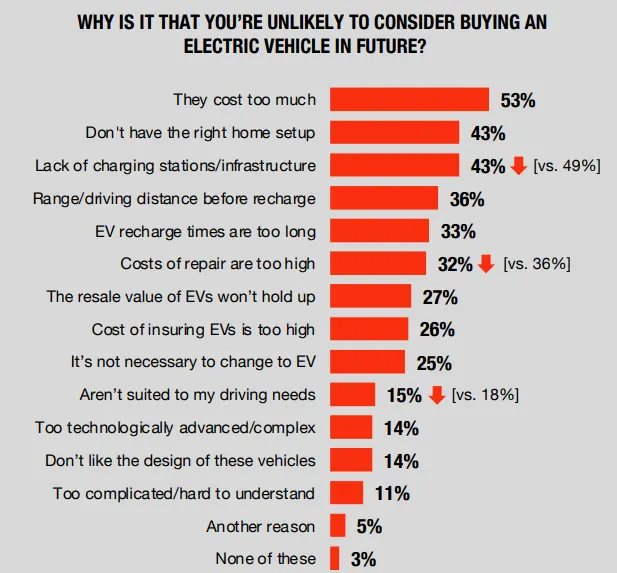

价格过高仍是消费者不愿考虑电动汽车的首要原因,占比 53%,但相较 2022 年 9 月的 62% 已大幅下降,可见随着更多亲民定价的车型入市,价格不再是制约消费者选择的唯一因素。

消费者的其他主要顾虑集中在充电基础设施方面,43% 的人担忧家中无合适充电条件,另有同等比例的人认为公共充电设施配套不足。

不过对比上一轮调研,消费者对充电设施不完善的顾虑已从 49% 降至 43%,对维修成本的担忧也从 36% 降至 32%,认为电动汽车不符合自身驾驶需求的比例同样从 18% 降至 15%。

整体来看,消费者对电动汽车在使用功能层面的顾虑正逐步减少,但这一积极趋势尚未推动市场对电动汽车的整体购买意愿出现明显提升。

六、道路使用费(RUC)影响

整体来看,20% 的受访者表示里程制道路使用费会提升其电动汽车购买意愿,27% 的受访者则表示会因此降低意愿,这一政策对电动汽车购买意愿整体形成 7% 的净负面影响。

从人口特征维度进一步分析,不同人群因该费用降低购车意愿的比例无明显差异,但在因该费用提升购车意愿的群体中,部分人群表现突出,其中 50 岁以下人群占 29%、高收入家庭占 25%、居住在核心商务区 10 公里范围内的人群占 29%。

究其原因,这类人群往往出行距离更短、行驶里程更少,在里程制道路使用费实施后,他们会认为电动汽车的整体性价比更具优势。

七、市场趋势总结

当前市场呈现四大核心趋势:电动汽车市场整体呈慢渗透态势,购买意向始终保持平稳,市场增长仍依赖年轻、高收入、城市居住等细分人群,暂未进入大众普及阶段;

消费者的购车决策逻辑日趋去情怀化,对电动汽车的考量从环保责任导向转向经济理性导向,使用成本与性价比成为核心关注因素;

车型选择的大型化特征持续凸显,中大型 SUV 的市场需求稳步上升,电动汽车品类需顺应这一趋势,推出更多适配的中大型 SUV 车型;

同时相关税费政策存在一定市场影响风险,里程制道路使用费的实施或对电动汽车需求形成抑制,政府层面需做好税费政策与市场激励措施的平衡把控。

相关阅读

研报 | CleanTechnica:2025年 拉丁美洲电动汽车销售简报

研报 | Zapmap:2025年英国电动汽车市场:纯电保有量突破 180 万,新车电动化率持续攀升

研报 | Autovista24:2025年哪些电动汽车型号和品牌已取得成功?

研报 | 印度尼西亚电动汽车市场:销量跃升,中国品牌占据超 60% 纯电份额

研报 | JATO:奥地利与瑞士消费者对中国品牌的偏好-灵活策略破解欧洲转型困局

调研 | 俄罗斯汽车市场中的中国乘用车 SUV占比高达80% B级市场占比仅为5.4%

调研 | 俄罗斯市场最常见的电动汽车 日产Leaf是排名第二极氪001的两倍多

研报 | 2025年上半年 印度电动汽车市场 同比稳定增长+转向高端市场

调研 | 俄罗斯车主评选中国汽车 性价比高,理想汽车功能最佳

研报 | 泰国汽车产业结构:从“亚洲底特律”到“EV 东盟枢纽”—区域供应链重构下的再定位

研报 | 沙特汽车产业结构:进口导向型市场逐步向本地化制造与区域出口中心转变

研报 | 2025年比利时汽车市场:新能源汽车占比已达到53%

WPC(Worldwide_Product_Circulation)数字化出海平台是上海市车联网协会牵头,由工业互联网创新中心(上海)有限公司、上研智联智能出行科技(上海)有限公司、上海岩思信息技术有限公司等多家协会成员单位共同搭建,为汽车及零部件、智能网联、新能源等行业用户提供出海支撑的公共服务平台及数字化解决方案。

Welcome

关注我们