我们致力于为液化天然气(LNG)及能源市场广大从业者、投资者及行业观察者提供深度的行情分析和前沿行业趋势解读。特色在于深耕产业细节,力求为您提供主流报道之外更具针对性的市场观察与分析视角,成为您把握市场脉动的重要补充。

本期文章: 『研报』中国天然气管网运营现状、问题及公平开放政策建议

『调研』气温回暖,欧美气价高位回落,国内气价平稳-260209

『调研』燃气轮机+天然气发动机双轮驱动!重视AIDC发电或成为全年主线!

『调研』天然气及柴发机组价格温和上涨,预计2026年内涨幅15%-25%

『调研』油运快评:合规市场供给集中度提升,关注伊朗谈判的新变化

『调研』2026金联创美伊中东过招、印俄贸易变局与未来油价走势-260211

以下正文:

一、研究背景

二、中国天然气管网运营现状

(一)基础设施建设:规模快速扩张,全国一张网格局日臻完善

储气调峰设施

(二)管容分配机制:监管+协商准入结合,尚未建立气量平衡体系

(三)管输价格机制:历经四阶段改革,向市场化、统一化逐步过渡

(四)管网公平开放政策:三阶段演进,从原则探索到制度化、常态化监管

三、中国天然气管网运营的核心问题

(一)第三方公平准入制度尚未健全,操作层面缺口显著

(二)管网基础设施信息公开性不足,透明度与规范性偏低

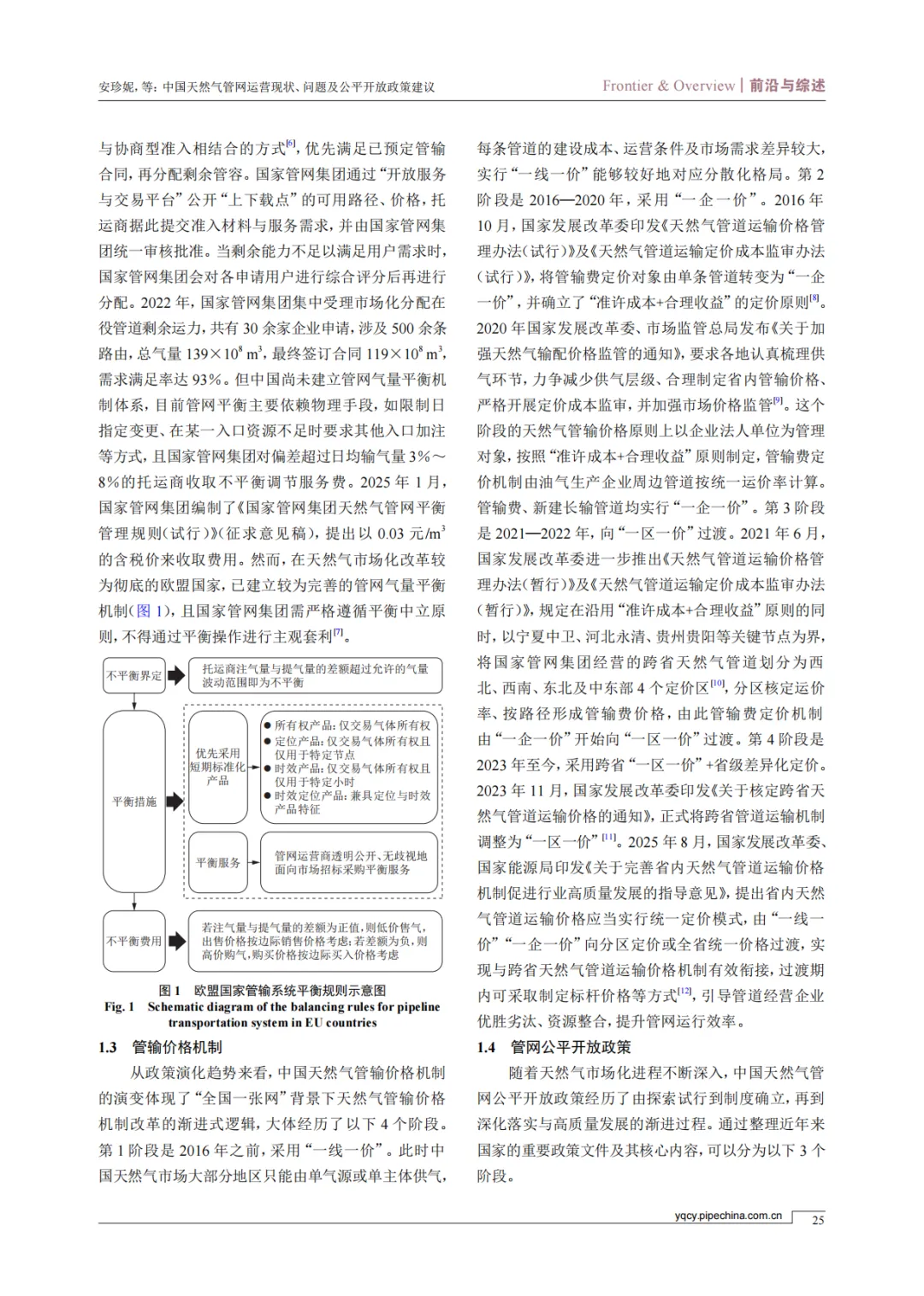

(三)管网气量平衡机制体系尚待建立,与欧美成熟市场差距显著

(四)管输价格机制存在结构局限性,一部制定价适配性不足

(五)省网融入国网存在多重阻力,公平开放水平偏低

四、中国天然气管网公平开放政策建议

(一)推进天然气领域制度完善,细化管网公平开放规则

(二)设置资源竞争上载中心,实现管网资源非歧视公平开放

(三)明确管容分配原则,加快气量平衡配套制度建设

(四)引导管输价格向两部制定价过渡,优化价格结构

(五)推进省网资源整合,落实省级层面公平开放

五、研究结论

以下无正文。

如需以下报告,欢迎加入知识星球【洞见LNG】社群!我们每日为您提供最新的一手市场调研与深度分析研报,助您把握行业动态。