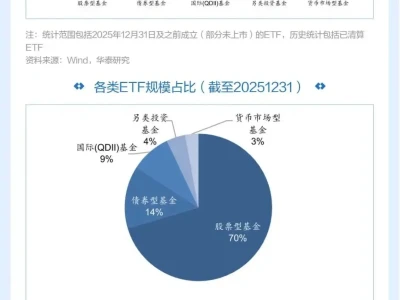

信息仅供参考,知道趋势,不构成买卖指引

🔥 2026年2月付费研报最新热门题材(截至2月12日)

按机构关注度排序,核心主线清晰👇

一、AI算力/硬件(最强主线)

• CPO/液冷/光模块:Meta千亿AI基建、字节豆包2.0、国内算力枢纽加速,订单排至Q3

• 算力租赁/边缘计算:海外Cloudflare业绩超预期映射,国内算力供需紧张

• 半导体/存储/CCL/电子布:7628电子布供需偏紧、价格超预期上涨;PCB/载板/晶圆代工涨价链

• AI终端(手机/PC):2026年全球出货破5亿台,带动算力与芯片需求

二、电力/电网/储能(政策+刚需双驱动)

• 电力市场化(国办4号文):2030年70%电量市场化,火电容量电价、水电核电价值重估

• 特高压/智能电网:“十五五”电网投资4.2万亿(+45%),AI耗电倒逼电网升级

• 储能/固态电池:全球储能增速55%;固态电池2026装车测试、2027量产

三、小金属/资源(涨价主线)

• 钨/稀土/钼:钨价创历史新高(黑钨精矿两周+24%);稀土永磁新能源+工业电机需求回暖

• 钴/铜:AI硬件+新能源需求,钴2026年结构性短缺约3万吨

• 玻纤/电子布:AI PCB需求爆发,高端玻纤布提价、供应紧张

四、商业航天/低空经济(新成长)

• 低轨卫星/火箭3D打印/星间激光通信:SpaceX链、太空算力、卫星射频/太阳翼价值量提升

• 低空经济:2026年产业链规模破万亿,无人机/物流/旅游试点加速

五、创新药/医药(出海+业绩)

• 创新药出海:2026年收获期,海外授权与商业化加速

• 中药/器械:政策支持+业绩确定性,估值修复

六、消费/地产链(春季躁动)

• 食品饮料/白酒/文旅:春节消费超预期,北向加仓,业绩预增

• 地产链/建材:春季修复预期,政策托底

七、其他高关注方向

• 光伏BC技术:无银化降本、出海溢价,反内卷破局

• 军工/航空:订单饱满,估值低位

今晚机构圈最核心、最热议的几个方向,都是当下资金在聊的:

1. 明天开盘怎么走——分歧很大

一边觉得节前缩量、稳为主;

一边在赌最后一波红包行情,抢低位赛道。

2. AI、算力、数据要素

还在反复炒,今晚重点在:

◦ 算力租赁、液冷

◦ 数据要素+政务数据

机构一致认为:AI仍是春节前最稳主线。

3. 消费、白酒、医药

资金在高低切换,一部分资金从高位科技往消费、医药挪,博弈春节消费复苏。

4. 春节持股还是持币

今晚讨论最多的结论:

◦ 轻仓、滚动做T为主

◦ 不追高,只低吸

大资金普遍偏谨慎。

5. 北向资金、成交量

都在盯着:明天外资会不会回流、量能不能稳住。

简单总结:

机构现在就是:守AI主线,试消费低位,整体偏谨慎,不猛干。

今晚(2月12日美股盘)中概大跌,核心是美联储降息预期推迟+美股科技跳水+节前资金避险三重叠加。

一、直接导火索(今晚)

• 非农超预期,降息延后:1月新增就业13万(预期6.5万)、失业率4.3%,市场把3月降息概率砍到几乎为0,降息时点从6月推到7月。

• 美元走强+美债收益率跳升,压制成长股估值,中概科技首当其冲。

• 美股科技集体跳水:纳指跌超1.5%,苹果、微软、Meta、思科等重挫,中概互联网/科技被动跟跌。

• 贵金属闪崩(黄金跌3%、白银跌8%),加剧全球风险偏好降温。

二、中概自身放大因素

• 节前资金避险:春节前资金偏谨慎,获利了结+减仓,中概流动性更敏感。

• 高估值成长杀跌:互联网、电商、AI相关中概,对利率最敏感,估值被直接压制。

• 无明显利好对冲:国内政策/业绩无强催化,资金选择先撤。

三、今晚盘面表现

• 纳斯达克中国金龙指数跌近3%。

• 腾讯音乐、虎牙跌超6%;贝壳、Boss直聘跌超4%;阿里、京东、拼多多、百度、美团均跌2%-4%。

一句话总结:美联储鹰派预期+美股科技崩盘+节前避险,中概被双重暴击。