伯恩斯坦研报-深度拆解AI时代,腾讯与阿里的新战场2026年开年,中国互联网板块表现平淡,但AI叙事依然主导着投资者的偏好。一篇来自顶级投行伯恩斯坦(Bernstein)的最新报告,将镜头聚焦在两位主角身上:腾讯与阿里巴巴。报告揭示了一个清晰的岔路口:两家公司正走向截然不同的AI道路,而市场的天平,似乎正在发生倾斜。

时代的岔路口:当市场用脚投票

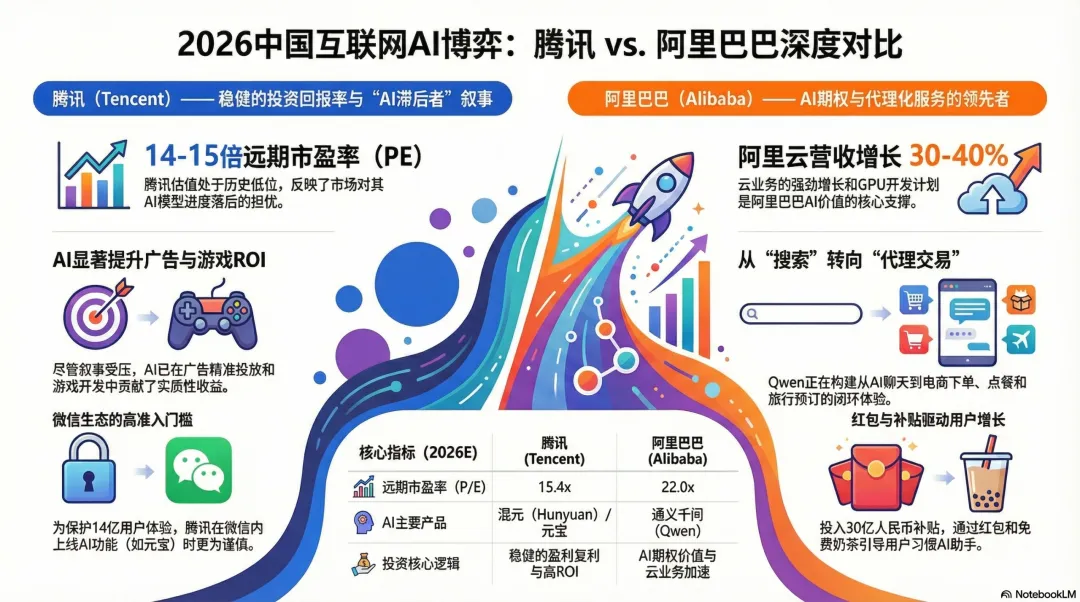

报告开门见山地指出,2026年伊始,市场表现“有点乏善可陈”。但AI的进展,依然是主导资金流向的核心逻辑。一个鲜明的对比是:凭借在Qwen模型中引入“智能体”服务,阿里巴巴在股市上取得了相对领先的表现;而腾讯,则因为在大模型和聊天机器人开发上的“滞后”,成为市场暂时冷落的对象。这并非简单的涨跌。它反映了一个根本性的转变:投资者的焦点,正从AI对现有业务(如游戏、广告)的“效率提升”,快速转向对“智能体能力”和长期颠覆性风险的押注。换句话说,大家关心的不再只是AI能帮公司多赚多少钱,而是AI本身能否创造出全新的、统治级的入口和生态。在这个维度上,阿里Qwen的“智能体”服务(可实现电商购物、点外卖、订旅行)提供了一个更性感的“未来故事”。

聊天机器人战争与红包的魔法

为了争夺这个“未来入口”,四大巨头(腾讯、阿里、字节、百度)不约而同地在春节祭出了“红包分享”这杆传统大旗。但伯恩斯坦的报告犀利地指出,这恰恰印证了他们的一个核心观点:对于消费级AI而言,模型能力本身只是等式的一部分,改变用户行为习惯是另一场更艰难的战役。十年前,微信支付靠红包一役崛起,逻辑清晰:抢到的钱留在钱包里,自然催化了后续的支付和消费行为。如今,用红包激励用户去“使用AI聊天机器人检索信息”或“寻求AI陪伴”,这个链条显得迂回且脆弱。报告发出灵魂拷问:“给用户钱,如何能让他们转而用AI来搜索?这似乎是个更难回答的问题。”相比之下,如果用红包引导用户在Qwen里完成一笔购物,这个逻辑则顺畅得多。这也正是阿里策略的底层逻辑:用补贴驱动交易,将AI聊天机器人转化为新的电商流量入口,最终反哺核心的客户管理收入。报告数据显示,在阿里“免费奶茶”等营销活动的刺激下,Qwen的日活跃用户数一度飙升至7350万,但随后又快速回落,留下了关于用户留存率的疑问。报告引用的高频数据显示,尽管通过红包和补贴获取了大量新用户,但无论是Qwen还是腾讯的“元宝”,用户每日的激活会话次数并未显著增长。换句话说,“薅羊毛”的用户很多,但真正形成高频使用习惯的“硬核用户”依然只是大海中的一滴水。500万Qwen硬核用户与2亿“元宝”硬核用户,在微信或抖音这样的超级入口面前,仍是“舍入误差”般的存在。

腾讯:闷声发财的AI应用派

市场的冷眼,让腾讯的估值回到了接近2022-2023年低谷时期的水平。那时面临的可是版号冻结、监管风暴和疫情的多重暴击。如今,压力主要来自“叙事层面”:在模型竞技场上,腾讯的Hunyuan Turbo S模型发布时仅排名第七,缺席公开的聊天机器人排行榜,近期的“元宝派对”活动也反响平平。这些都让投资者担心,腾讯是否在AI的“军备竞赛”中掉了队。但报告提醒我们,或许应该从另一个角度审视腾讯。其CEO马化腾的内部表态很有代表性:他更倾向于将AI能力深度整合进现有业务,提升功能,而非将所有功能打包进一个独立的超级App,以规避数据和隐私风险。这解释了腾讯为何在独立的C端AI应用上显得“慢半拍”。然而,“慢”不等于“弱”。报告强调,腾讯的基本面依然稳健,甚至在通过AI获得实实在在的回报:游戏业务:尽管市场一度因谷歌“Project Genie”对游戏行业的颠覆性担忧而抛售游戏股,但报告认为腾讯游戏业务依然健康。虽然高增长期已过,但预计仍能维持稳健增长。广告业务:堪称“节拍器”。视频号的广告收入在2025年第四季度预计已突破100亿人民币,同比增长约40%。广告加载率提升至近5%,而每次展示费用仍在上涨,这充分证明了其广告平台的健康需求和强大变现能力。AI ROI:这正是腾讯的“护城河”。其AI能力被有效地应用于提升广告精准度和游戏体验,直接推动了主营业务利润的增长。最关键的是,当前的估值提供了极高的安全边际。伯恩斯坦的测算显示,即使假设腾讯为追逐AI进行非常激进的运营开支投入(导致利润增长暂时承压),其2027年的预期市盈率也已低于15倍。用报告中的比喻来说,这就像是美国互联网巨头们轮流坐“AI落后生”的冷板凳,但最终依靠扎实的基本面,总能重获市场青睐。苹果和Meta都曾经历过这样的周期。小结腾讯逻辑:一个被“AI叙事”暂时压制,但主营业务稳健、AI投资有清晰回报、且估值极具吸引力的“现金牛”。

阿里:All in AI的激进冒险家

与腾讯的“内敛”形成鲜明对比的,是阿里在AI上的高调与激进。报告认为,阿里的战略在近期变得异常清晰:以Qwen智能体为核心,打造一个贯穿电商、本地生活、云服务的“交易型AI生态系统”。其Qwen3-Max-Thinking模型在评测中保持在国内第一梯队,阿里云收入在2025年底持续加速,预计同比增长30%-40%。这一切都让阿里的“AI故事”看起来充满想象空间。然而,这种“未来感”是有代价的,报告也指出了阿里面临的三大核心挑战:用户习惯的“惯性”:智能体AI能加速标准化的复购,但能否替代用户“逛”和“发现”的购物乐趣?一个打磨了十多年的淘宝App,其体验是否真的能被一个初出茅庐的AI助手轻易超越?高频数据表明,用户尚未将Qwen作为高频入口,行为转变仍需时间。核心电商业务的拖累:无论AI故事多么宏大,阿里集团绝大部分的调整后息税前利润,依然来自于那个增长放缓、竞争激烈的中国电商市场。这构成了集团层面估值的天花板。现金流的约束:这是最现实的挑战。为了支持AI和云计算的高速扩张,阿里资本开支高企。2025年第二财季,集团资本开支高达315亿人民币,而当季经营现金流仅为101亿。如果全球投资者对“为AI烧钱”的容忍度下降(正如近期美国科技股财报后所反映的),那么阿里的战略自由度将受到严重限制。伯恩斯坦对阿里的估值框架,则清晰地体现了这种“分裂”:“每股100美元的核心电商价值,加上AI的期权价值”。前者是相对稳固的“压舱石”,后者则是充满变数但也蕴含巨大潜力的“梦想”。报告戏谑地写道,如何给阿里的AI部分定价?可以参照“一个全球前十的模型 + 收入增长30-40%的阿里云 + 中国顶级的GPU开发项目”这个组合,在一个Minimax和Z.ai都能估值200亿美元的市场里,它到底值多少钱?小结阿里逻辑:一个用当下利润和现金流,豪赌AI未来的“梦想家”。想象空间巨大,但执行路径布满荆棘,且极度依赖资本市场的耐心。

尾声:镜子另一面的风景

伯恩斯坦的这份报告,像一面双面镜,映照出中国互联网两大巨头在AI浪潮下的不同身影与抉择。一边是腾讯,它像一位沉着的老将,将AI化为内力,滋养着游戏、广告等核心城池,估值却被打入冷宫,等待着市场重新认识其“AI ROI”的价值。另一边是阿里,它像一位激进的先锋,高举智能体生态的大旗,开辟新战场,用真金白银换取未来的门票,股价因梦想而躁动,却也时刻面临现金流与现实的拷问。没有绝对的对错,只有不同的风险收益偏好。市场终将回答:在这个AI主导的“旋转木马”上,投资者此刻更愿意为看得见的利润买单,还是为看不见的远方下注?而下一个季度的高频数据,或许就会带来新的变数。毕竟,在AI的世界里,唯一不变的,就是变化本身。