诺和诺德(Novo Nordisk),全球代谢性疾病领域曾经的绝对霸主。

但在过去一年,这家公司却深陷泥潭。股价腰斩、指引下调、竞争失利……这不禁让人产生疑问:当光环褪去,它依然是一家值得投资的优质资产吗?

今天,我们将穿透市场情绪的迷雾,深入探讨诺和诺德的行业前景、核心护城河,以及究竟是什么样的风险造成了它当下的逆风状态。

错过了第一部分?你可以在这里回顾诺和诺德的商业模式、高管团队与企业文化:

查理芒君,公众号:查理芒君深度研报 | 诺和诺德:减肥药风暴背后,一家百年药企的商业模式与组织根基(Part 1)

一、行业前景:两级火箭仍在燃烧

尽管公司股价遭遇挫折,但我们必须承认:这依然是全人类最确定的增长赛道之一。 诺和诺德面临的是一个典型的"两级火箭"市场。

第一级火箭:糖尿病市场的稳健基本盘

糖尿病不仅仅是一个巨大的存量市场,它还在持续扩张。

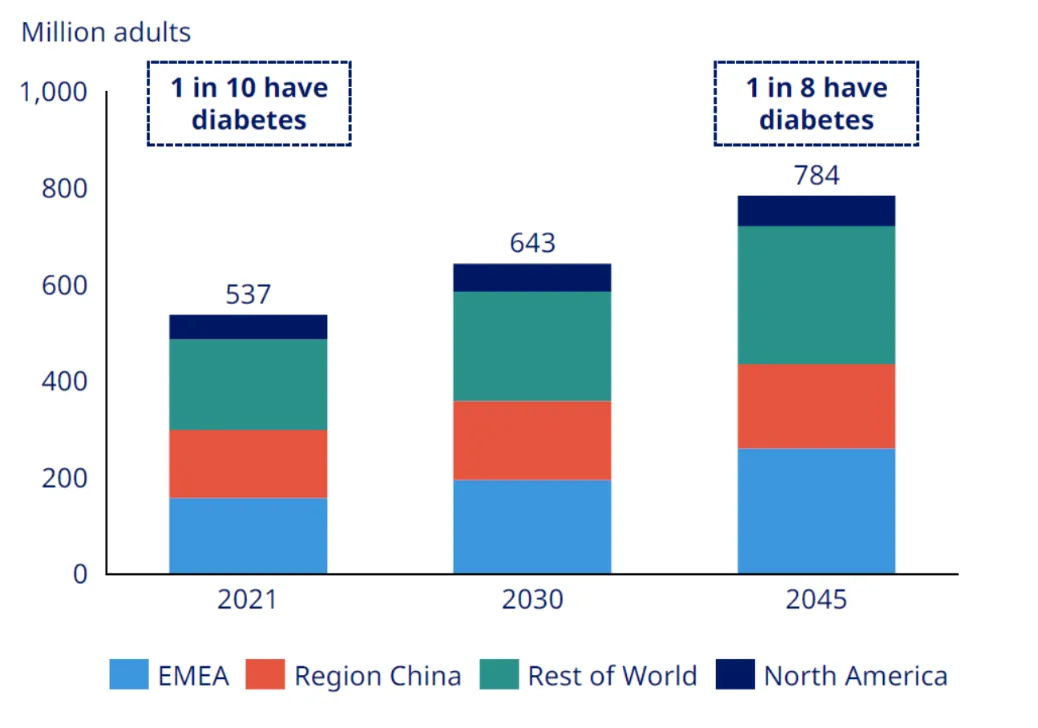

庞大基数: 2019年全球有4.63亿糖尿病患者,2021年增至5.37亿。预计到2030年,这一数字将达到6.43亿,年增长率约为2%

刚性需求:这不仅是血糖问题,更关乎寿命。糖尿病患者的平均预期寿命缩短8年,30%患有心血管疾病,40%面临肾脏问题。这解释了为什么具有心血管获益(CV benefits)的GLP-1药物不仅是"好药",更是"救命药"

增长放缓但确定:虽然随着减肥适应症的剥离,单纯糖尿病市场的增速会回归平稳,但这依然是诺和诺德最坚实的现金牛。

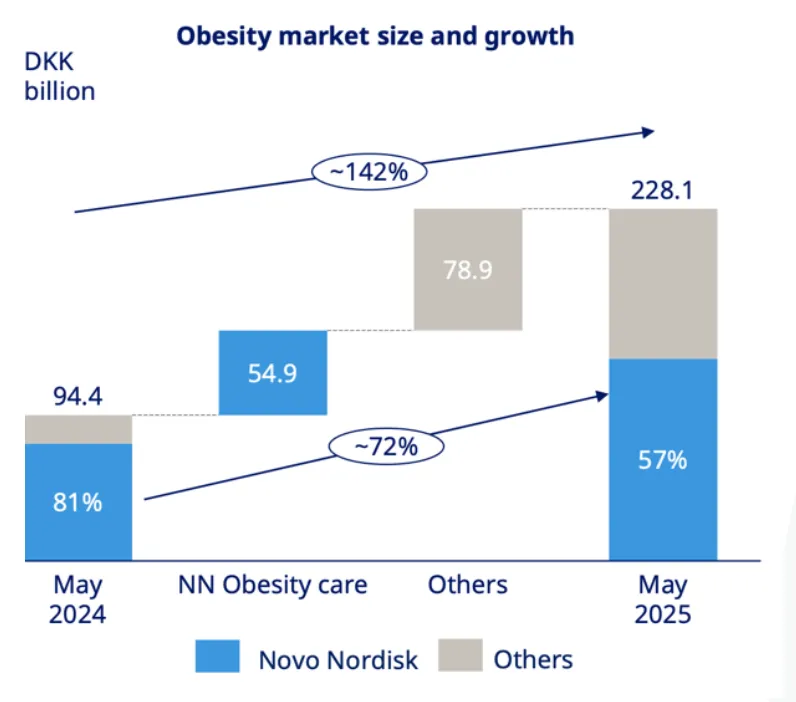

第二级火箭:肥胖症市场的爆发性潜力

这才是真正的增长引擎。

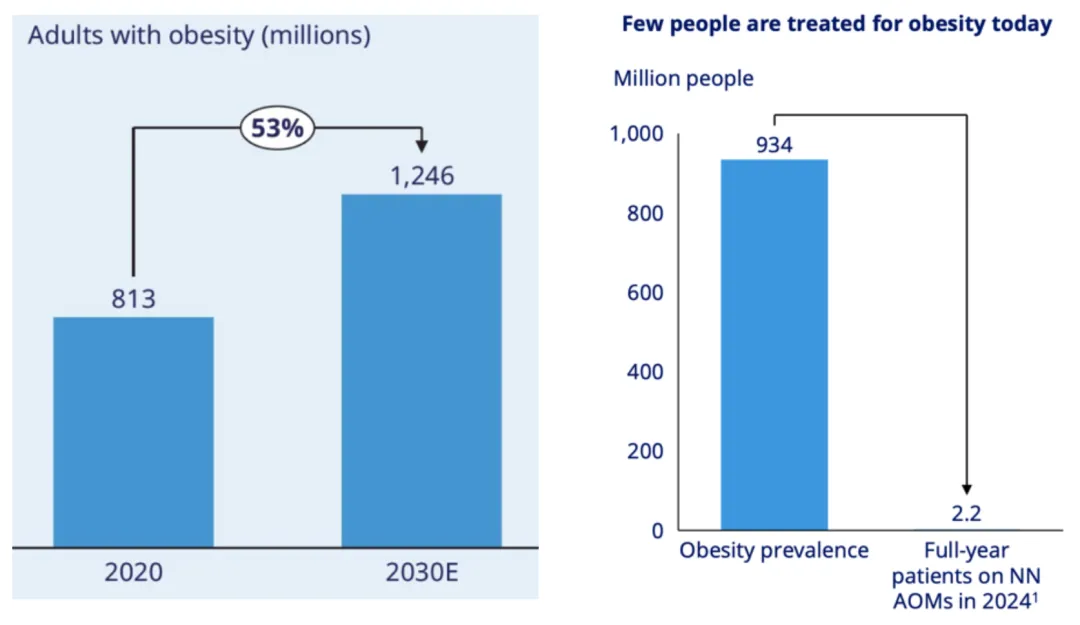

惊人的未开发市场: 根据诺和诺德引用的研究,全球有9.34亿肥胖症患者,且预计到2030年将增至12.45亿,年均增长率高达7% 。

渗透率极低:在这9亿多人中,截至2024年,仅有约220万人接受了品牌减肥药(BAOM)治疗。这意味着>97%的市场仍是一片空白。

爆发式增长:尽管基数小,但市场规模正在以三位数的速度狂飙(2024-2025年Q2同比增长142%)。

📊 评分:行业前景 (9/10)

肥胖症护理是一个极其罕见的赛道——拥有消费品的复购属性(长期用药)、科技股的增长率,以及医疗股的刚需壁垒。

二、竞争优势:护城河是否依然宽阔?

面对礼来(Eli Lilly)的猛烈攻势,诺和诺德的护城河是否依然坚固?我们从供给、需求和规模三个维度来拆解。

供给优势:复杂的工艺与垂直整合

"Know-how" 壁垒: 司美格鲁肽(Semaglutide)不是简单的化学合成小分子,它是通过酵母发酵生产的复杂肽链。它涉及复杂的发酵、特定位置的酰化修饰(以延长半衰期)和极高精度的提纯。这种“制造诀窍”构成了比专利法更坚固的第一道防线。

垂直整合的绝杀(收购Catalent): 为了解决产能瓶颈,诺和诺德母公司 Novo Holdings 在2024-2025年斥资165亿美元收购了CDMO巨头Catalent,并将其中三个关键的无菌灌装工厂(Anagni, Bloomington, Brussels)直接划归诺和诺德所有。这不仅解决了Wegovy的短缺,更是一步战略大棋——它直接锁定了全球稀缺的高端无菌产能,挤压了潜在竞争对手的空间。

需求优势:品牌认知与转换成本

品牌即品类:尽管礼来的Zepbound效果更好,但在大众认知中,"Ozempic"几乎成了减肥针的代名词 。这种认知垄断大大降低了诺和诺德的获客成本(搜寻成本)。

生理与习惯的锁定: GLP-1药物存在耐受性门槛(如恶心、呕吐)。一旦患者适应了司美格鲁肽的滴定方案和副作用曲线,并在NovoPen注射笔上形成了肌肉记忆,他们切换到另一种药物(可能引发新的副作用)的意愿会大幅降低 。

规模优势:特定治疗领域的统治地位

极度的战略聚焦与研发杠杆: 与那些业务线横跨肿瘤、免疫等多领域的 Big Pharma 不同,诺和诺德将 93.8% 的业务死死钉在糖尿病与肥胖症护理领域。2025年高达650亿丹麦克朗的资本支出,几乎全部用于巩固这一领域的霸权。这意味着,诺和诺德每投入1美元研发,都能分摊到数以千万计的专科患者身上,实现了远超同行的单位成本效率。

基础设施的“沉没成本”护城河: 诺和诺德通过百年胰岛素业务,早已在全球建立了渗透到基层诊所的冷链分发网络,且这部分固定成本已摊销完毕。新进入者想要建立同等密度的网络,成本将高不可攀。

双寡头格局下的体量红利: 虽然礼来在增量市场上攻势凶猛,但在存量市场上,诺和诺德依然维持着巨大的体量(糖尿病份额 32.6%,肥胖症存量份额 57%)。这种庞大的用户基数意味着工厂的高产能利用率,使其在未来的“价格战”中拥有更厚的毛利缓冲垫。

📊 评分:竞争优势 (8/10)

在多肽药物制造方面的复杂know-how、在患者心中根深蒂固的品牌认知、以及通过收购Catalent加固的垂直供应体系,仍然是行业内强大的进入壁垒。高度聚焦在糖尿病与肥胖症护理领域,和礼来构成了双寡头地位。

三、主要风险:为何股价腰斩?

如果说行业前景是星辰大海,那么眼下的风险就是惊涛骇浪。2026年2月初发布的业绩指引令人失望,核心原因在于如下四重打击。

风险一:政治干预与定价权丧失(The "TrumpRx" & Medicare)

曾经的"溢价驱动"模式宣告终结。

Medicare谈判大屠杀: 根据2025年底CMS(美国医疗保险和医疗补助服务中心)公布的谈判结果,司美格鲁肽在Medicare Part D下的价格将从2027年起暴跌约71%(Ozempic从~$959降至$274,Wegovy从~$1349降至$385)。这意味着未来只能靠"以量换价"。

"TrumpRx" 冲击: 为换取关税豁免,诺和诺德同意在2026年1月执行更激进的价格上限(约$350/剂)。这不仅打破了自费市场的价格体系,更为保险支付方提供了巨大的谈判杠杆。

风险二:礼来的全面压制(疗效与成本)

这是最本质的商业风险:对手的产品更好,且可能更便宜。

疗效差距: 临床数据是残酷的。在头对头试验(SURMOUNT-5)中,礼来的替泽帕肽(Tirzepatide)实现了平均20.2%的减重效果,而司美格鲁肽仅为13.7%。在消费医疗领域,效果就是一切。

价格战引发的“囚徒困境”:

诺和诺德推出了Wegovy口服片剂,入门价定为149美元/月。礼来紧随其后,计划将其口服小分子药物orforglipron的价格定在同等水平,并推出了349美元/月的自费注射液小瓶装;

2025年7月,美国最大的PBM CVS Caremark将Wegovy列为首选药物,剔除了Zepbound。然而,这种胜利是以巨大的折扣(Rebates)为代价的。

技术路径造成的潜在成本劣势:礼来即将推出的口服药 Orforglipron 是小分子药物,其制造成本远低于诺和诺德的多肽片剂。如果未来陷入价格战,礼来拥有更深的成本护城河。

风险三:专利悬崖与"影子竞争者"

国际市场失守: 2026年,司美格鲁肽在加拿大以及关键的新兴市场(如中国、巴西、印度)面临专利到期,廉价的生物类似药将蜂拥而至 。

复合药(Compounding)的死灰复燃:2024-2025年间,“山寨”司美格鲁肽培养了庞大的低价用户群。即便官方严打,这部分对价格敏感的用户也很难转化回高价原研药。

风险四:法律黑天鹅

随着使用人数的指数级增长,罕见副作用的绝对数量也在增加。关于胃瘫(Gastroparesis)和视神经病变(NAION)的集体诉讼虽然目前处于早期阶段,但对于一家大市值药企来说,这是悬在头顶的达摩克利斯之剑。

📊 评分:主要风险 (5/10)

多重风险叠加,诺和诺德正处于从"成长股"向"价值股"逻辑切换的阵痛期。

总结

让我们总结一下第二部分的分析:

行业前景 (9/10): 两级火箭动力十足,肥胖症市场97%的空白是最大的底气。

竞争优势 (8/10): 尽管被礼来反超,但诺和诺德在多肽制造工艺、供应链垂直整合(Catalent)以及全球品牌认知上仍有深厚积淀。它是双寡头之一,不是被淘汰者。

主要风险 (5/10): 政策导致的价格体系崩塌、礼来的疗效与成本压制以及专利周期的阵痛是实打实的利空。

一句话总结:

诺和诺德已经不再是那个"躺着赚钱"的垄断王者,它被迫进入了一场拼刺刀的阵地战。从"溢价驱动"转向"规模驱动",这将重塑其财务模型。

在下一部分,我们将深入财务基本面,看看在价格战和高资本开支下,诺和诺德的赚钱能力究竟还剩多少?敬请期待。

如果你喜欢这篇关于代谢疾病制药公司深度分析,欢迎点赞并关注。我会定期分享关于价值投资理念、行业/公司的深度见解。

保持清醒思考,耐心投资,剩下的交给复利。

—— 查理芒君

— 扫码添加下方个人微信—

欢迎认同价值投资理念的朋友添加。未来将会推出付费会员群,获得完整的投资案例分析、独家的投资组合、实战经验交流等专属福利。添加好友后可留言:会员意向

免责声明

本文内容仅供信息分享和教育目的,不构成专业金融建议。所有投资策略及投资行为均伴随风险,可能导致亏损。文中提及的任何投资策略的过往表现或潜在表现,均不应被视为对未来结果或利润的保证或推荐。我们不对基于本文信息做出的任何财务决定负责。请务必进行独立的研究和分析。