AI芯片厂商正被存储“卡住咽喉”!

据悉,2026年第一季度,三星电子将NAND闪存的供应价格上调了100%以上。

不仅如此,三星、SK海力士和美光等存储厂商正通过合同机制强化定价主导权:

合同期限将压缩至季度甚至按月执行,并引入“后结算”条款—哪怕已经完成供货,只要后续市场价格继续上行,客户仍需追加付款。

作为SK海力士、台积电、中芯国际供应链中的一员,江丰电子更是暴露出野心。

2月6日,江丰电子公告称,拟以5.91亿元购买北交石英第一股—凯德石英20.64%股权,交易完成后江丰电子将取得凯德石英控制权。

这并非江丰电子第一次出手。

2025年前三季度,公司长期股权投资增至4.37亿元,同比增幅达48.08%,投资收益达到0.68亿元的历史高水平,同比增速更是高达157.15倍!

与此同时,江丰电子靠战略投资中芯国际、芯联集成,前三季度公司公允价值变动收益同比跃升448.90%。

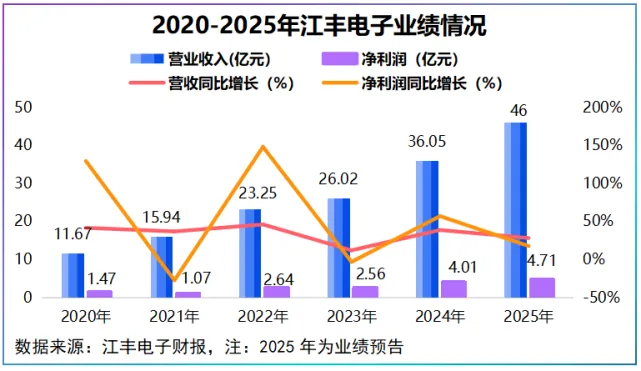

就在1月末,江丰电子公布2025年业绩预告,预计实现营收46亿元,实现净利润4.31~5.11亿元,同比增长7.5%~27.5%。

其中,通过投资芯联集成等股权增值、转让联营企业部分股权等,江丰电子仅2025年一年就斩获1.26亿元收益。

不难看出,对外投资已成为江丰电子业绩增长的隐形引擎。

那么,存储价格上涨,尝到投资甜头的江丰电子,此番收购凯德石英意欲何为?

江丰电子主业聚焦于超高纯金属溅射靶材,主要应用于超大规模集成电路芯片、平板显示器的物理气相沉积(PVD)工艺,是制造存储芯片不可或缺的关键材料。

2005年,江丰电子成功填补了我国超高纯溅射靶材领域的技术空白,一举打破国外技术垄断。

有了技术背书,江丰电子成功供货台积电、中芯国际、SK 海力士、京东方等国内外知名半导体企业,其半导体靶材市占率已连续多年位居全球前列,国内第一。

2020-2024年,公司靶材产销比稳定在1左右,每年贡献超64%的营收,是江丰电子核心支柱产业。

存储超级周期下,江丰电子可谓是迎来泼天富贵。

2025年上半年,公司先端存储芯片用高纯300mm硅靶实现稳定批量供货,超高纯靶材主营利润同比大增36.11%,毛利率同比提升约3个百分点,达33.26%。

截至2025年前三季度,公司超高纯靶材业务在手订单达13.87亿元,占2024年该业务收入的59.45%,在手订单充沛。

随着主业的高增长,江丰电子开始构建第二成长曲线—半导体精密零部件。

半导体精密零部件,是半导体设备制造过程中最具挑战性和技术含量的环节之一。

按功能分类,半导体设备精密零部件可分为机械、气体、机电、光学等七类。其中气体分配盘、石英/陶瓷/硅部件以及静电吸盘等非金属机械件产品国产化率低。

而凯德石英主业就是聚焦于石英制品加工,并且其产品广泛应用于半导体集成电路芯片领域,与江丰电子半导体精密零部件业务高度协同。

2025年上半年,凯德石英半导体集成电路芯片用石英产品营收占比达95.15%。

国内来看,与凯德石英业务结构相似的有石英股份、菲利华、上海强华等企业。

江丰电子为何偏偏选中了凯德石英?

答案是,江丰电子看中了凯德石英身上的资源。

2020年,凯德石英通过中芯国际12英寸晶圆石英零部件样品测试,如今形成了北方华创、通美晶体、燕东微、吉林华微等客户群。

这意味着,江丰电子不仅一举拿下了凯德石英的高端客户群,更直接获得了稀缺的国产替代链条中最难啃的硬骨头—石英零部件量产能力。

最关键的一点是,从时间点来看,此次收购凯德石英,正处在一个高度匹配的窗口期。

一来凯德石英陆续进入产能释放期,节省了江丰电子收购后的资本投入。

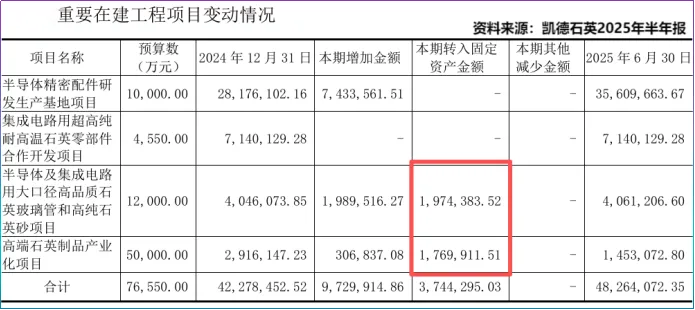

当下,凯德石英正对高端石英制品、半导体精密配件以及集成电路用大口径石英玻璃管等项目进行产能扩建。

财报显示,2025年上半年,凯德石英集成电路用大口径石英玻璃管工程以及高端石英制品产业化工程开始进入转固阶段,产能扩建提速。

值得注意的是,2020-2024年,凯德石英半导体石英产品毛利率高达45%以上,远高于江丰电子靶材业务毛利率。

因此,一旦成功收购凯德石英,江丰电子得到的不仅仅是产能,还有望优化公司整体盈利结构。

二来,江丰电子半导体精密零部件业务高速增长。

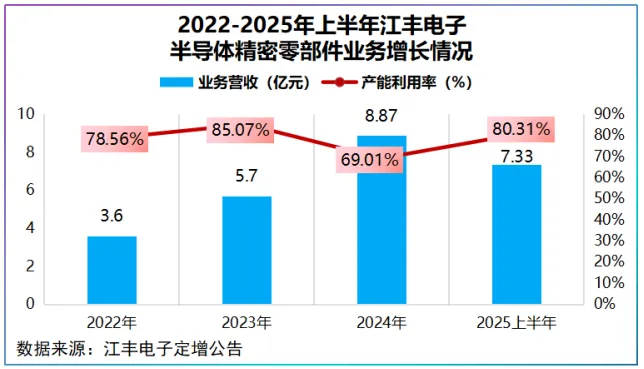

随着存储与先进制程景气度回升,公司半导体零部件产能利用率从2024年69.01%跃升到了2025年上半年的80.31%,产能逐步释放。

2022-2024年,公司半导体零部件营收从3.59亿元攀升至8.87亿元,年均复合增速高达57%左右。

如此一来,引入凯德石英成熟的客户资源和工艺能力,江丰电子有望缩短半导体零部件业务从投入到放量的周期。

然而,收购凯德石英仅仅是江丰电子精密零部件版图扩张的第一步,公司还有更大的野心。

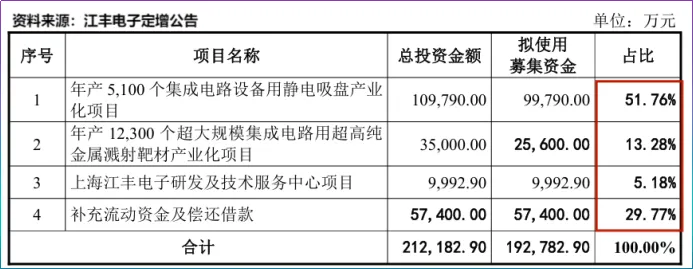

2025年底,江丰电子甩出19.28亿元定增,其中,约10亿元投向半导体零部件静电吸盘,2.56亿元用于金属溅射靶材扩建。

其中,静电吸盘整体国产化率不足10%,技术门槛高,但这也意味着更大的国产化替代空间。

根据定增公告,江丰电子测算静电吸盘项目全部达产后,平均毛利率可达65.71%,这无疑又是一个利润高地。

江丰电子重押静电吸盘,并非空穴来风。

目前,公司已实现一款静电吸盘的独立自研,截至2025年底,公司已签订价值超过5000万元的静电吸盘订单,客户验证与市场导入同步推进,扩产也是顺理成章。

总之,存储涨价,卡住的是算力的成本。

而江丰电子的选择,显然不只是追逐景气,而是抢在周期之前卡位关键材料与零部件。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。