研报通过渠道调研明确了各酒企春节表现预期,茅台成为唯一亮点,其飞天系列及非标SKU批价均迎回升,即便i茅台直营渠道供货增加,仍难挡批价修复;反观其他品牌,五粮液需求预计下滑510%,汾酒低双位数下滑,多数区域酒企下滑幅度达1520%。行业遇冷核心源于反腐政策的高基数影响,且大众宴席需求要到春节前1-2周才会逐步启动,而2026年春节假期延长至9天、备货期拉长、零售端库存偏低三大因素,成为一季度行业为数不多的利好支撑。

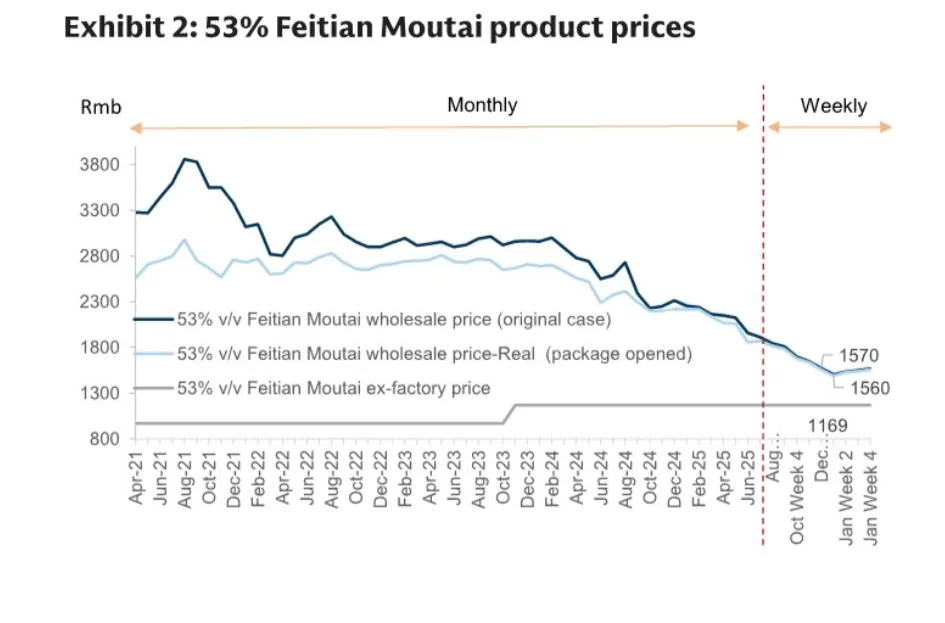

研报中多张图表直观呈现高端白酒价格走势,成为格局分化的核心佐证。研报第3页 Exhibit 2为53%飞天茅台价格图,数据截至1月25日,原箱飞天茅台批价涨至1570元/瓶、拆箱涨至1560元/瓶,近两周分别上涨35元、30元,2026年以来累计涨幅更显著,批价修复趋势明确;

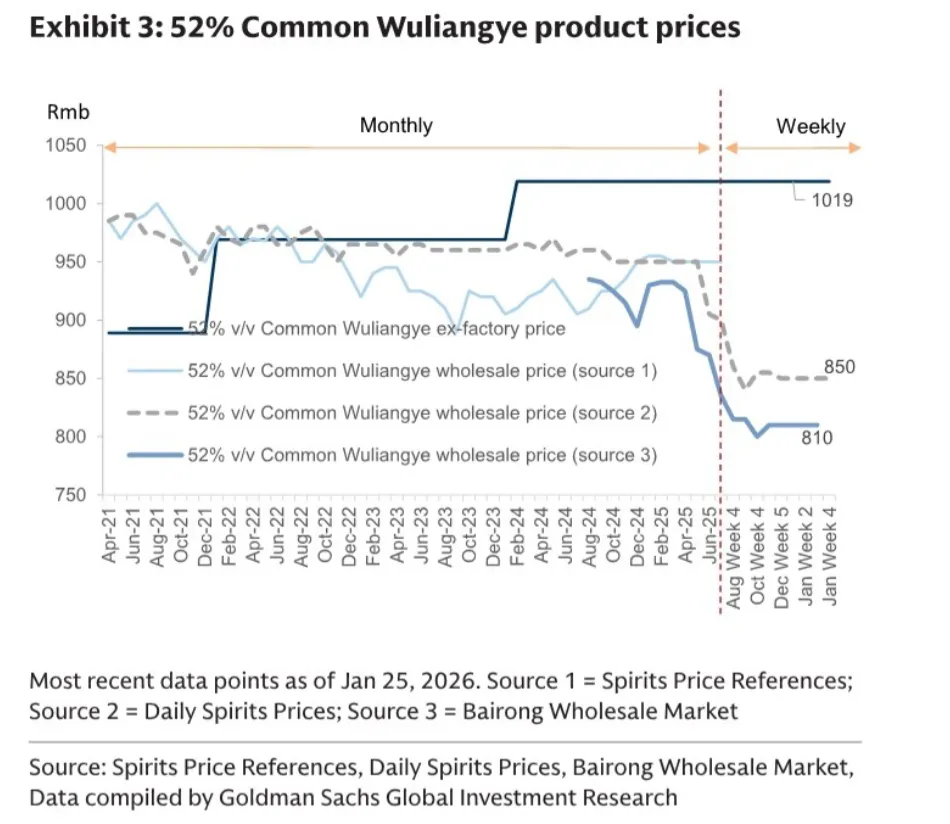

研报第3页 Exhibit 3是52%普通五粮液价格图,其批价呈现横盘状态,每日酒价数据为850元/瓶、百荣批发市场为810元/瓶,无任何上涨动力,与茅台形成鲜明对比;

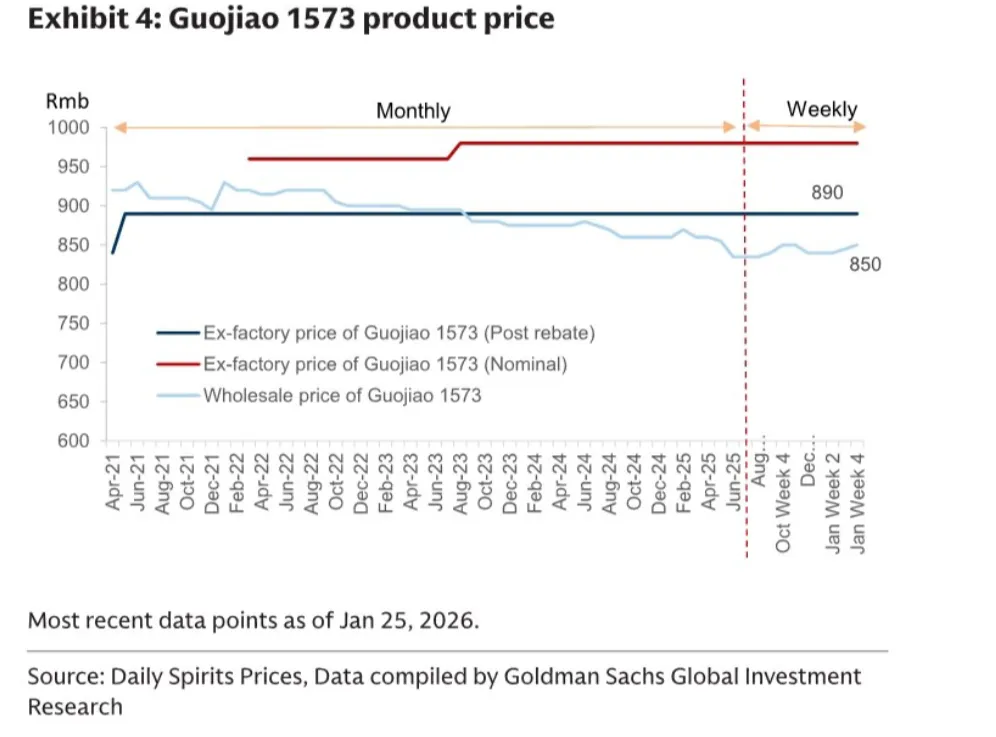

研报第4页 Exhibit 4为国窖1573价格图,其批价小幅上涨10元至850元/瓶,虽有回升但幅度远不及茅台,且批价与五粮液持平,高端酒内部竞争进一步加剧;

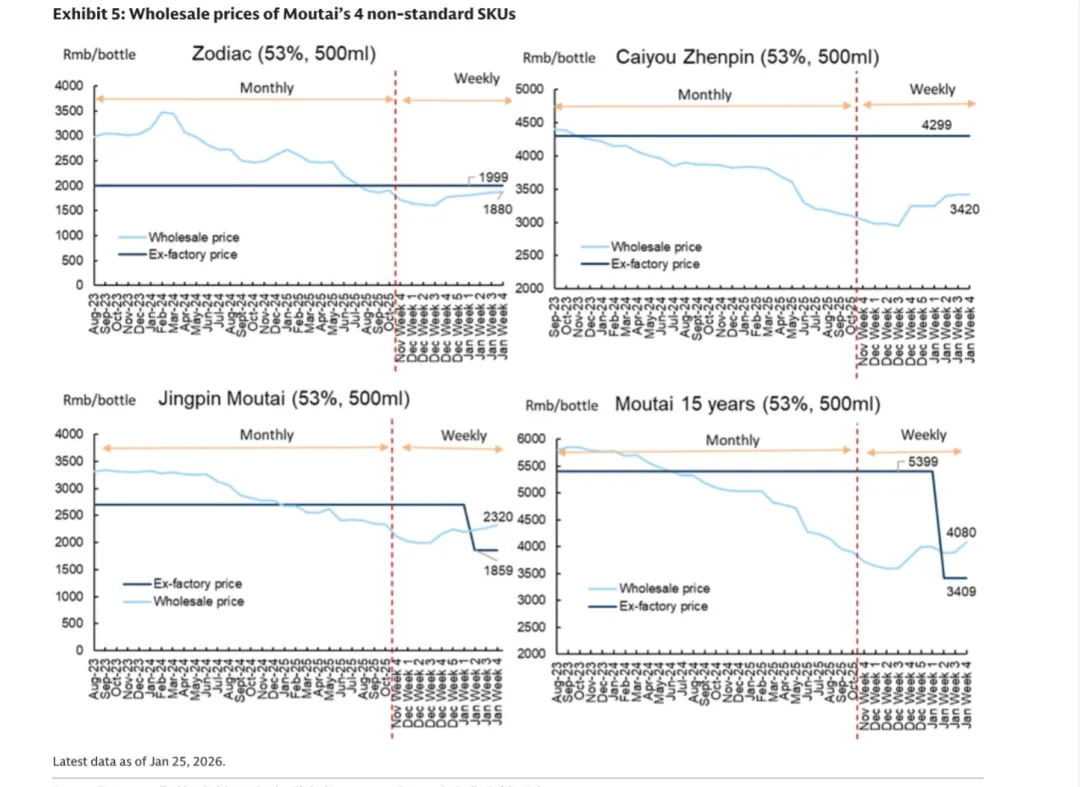

研报第5页 Exhibit 5为茅台四款非标SKU价格图,生肖、彩釉珍品、精品、15年茅台批价均出现上涨,其中精品茅台、15年茅台批价在出厂价下调后,已不再低于出厂价,非标产品价格体系回归合理。

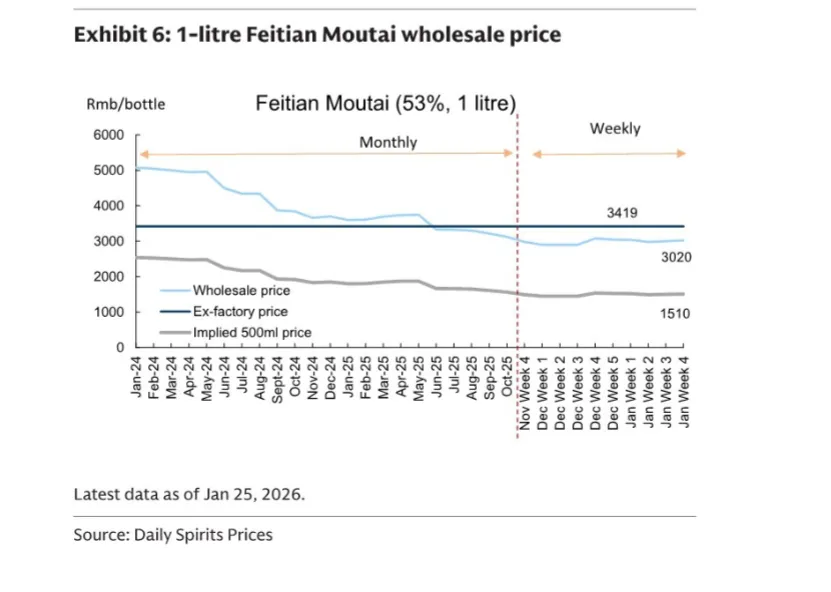

同时研报第5页 Exhibit 6的1L装飞天茅台价格图也显示,其批价同步上涨40元,茅台全产品线价格均迎修复,而五粮液、区域酒企则陷入价格滞涨、需求下滑的双重困境。此外,研报还提及酒企股东回报计划的影响,洋河将2025-2027年分红比例提至100%并取消最低额,引发板块股价走弱,但五粮液、泸州老窖现金流充足,即便在销售下滑20%-40%的压力测试下,也能支撑既定分红承诺,头部酒企财务韧性仍在。

整体来看,2026年春节白酒行业的分化已成定局,茅台凭借品牌力和渠道改革,成为行业逆周期的核心支撑,而行业其他参与者则面临需求下滑、价格滞涨的挑战,高端酒及行业整体的马太效应将进一步加剧,这种格局也将成为后续白酒行业发展的核心主线。

需要完整报告,可以通过我的首页店铺的服务,来我的外资研报知识星球,收集了包含高盛、大摩、美银、花旗、瑞银、巴克莱、摩根大通、摩根史坦利、野村等顶级外资咨询公司和投行的世界顶级研报,我将按照企业调研、行业跟踪、股市汇率、深度宏观等专题为您整理,为您的决策提供高质量的信息,帮您闭坑、穿越周期、财务自由。