邮箱 / bp@purefunds.cn

主要观点

➢近年来,随着结构性心脏病和心律失常疾病介入诊疗技术的快速发展,对术中影像的要求越来越高,随着心腔内超声(ICE)技术的适用范围越来越广,ICE导管逐渐成为心脏介入医生的“黄金眼”。

➢ICE导管的应用可以有效解决心脏介入手术面临三大临床挑战:手术安全性不足、手术效率低下、手术过程中存在X射线辐射。预计至2030年,我国2D ICE导管年消耗量预计在350,000根。

➢巨大的临床需求正驱动市场高速增长,而极高的技术壁垒塑造了“外资垄断”的初始格局;眼下,以霆升科技、赛禾医疗、心影医疗为代表的国产企业,正通过差异化的技术路径实现突破,行业正处技术升级(2D→4D)与国产替代双浪叠加的黄金窗口期。

Chapter 1 : 行业概述

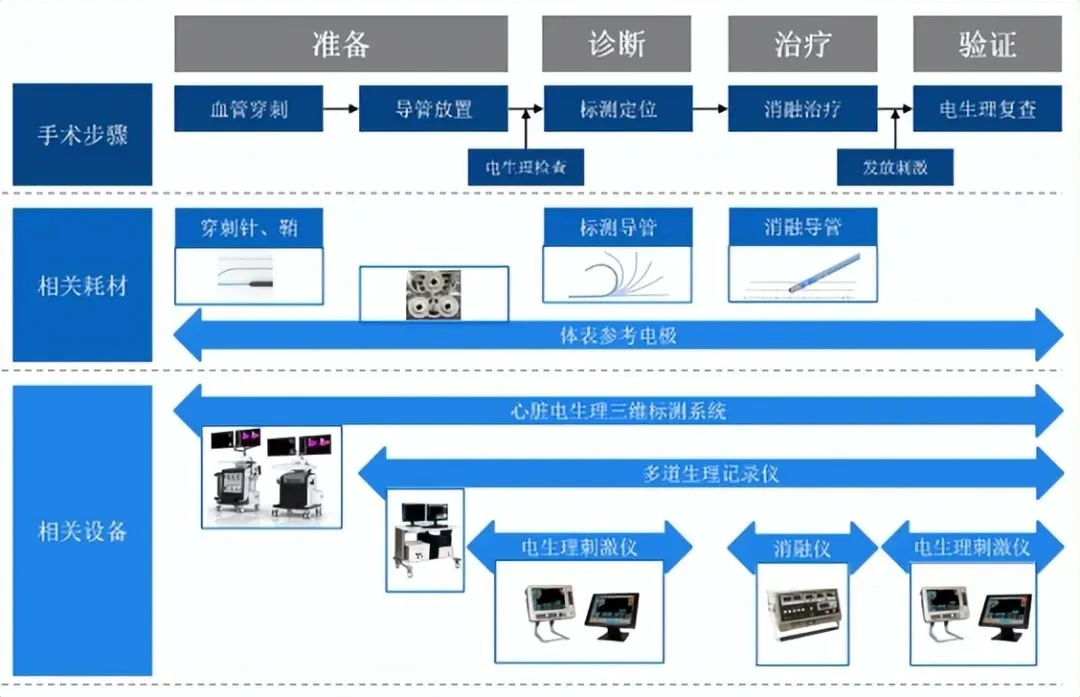

心腔内超声(ICE)是一种重要的影像学技术,广泛应用于经皮导管心脏介入治疗。ICE导管配备超声探头,导管尺寸仅相当于圆珠笔芯,能够通过外周血管输送至心腔内部,超声探头将电信号转换为声波并发射到体内,同时接收从体内反射或散射回来的声波,转化为电信号,最终通过超声主机的算法处理,生成高质量的心脏图像和(或)血流动力学数据。通过ICE导管,医生可以在手术过程中近距离、实时地观察心脏解剖结构,从而实现“直视”心脏,并动态评估局部心肌和整体心脏功能,进而提高手术的精准性、安全性和效率,尤其是在结构性心脏病手术和快速性心律失常手术等复杂介入操作中。

目前,心脏介入手术面临三大临床挑战:手术安全性不足、手术效率低下、手术过程中存在X射线辐射,而ICE导管的应用可以有效解决这些问题,具体体现在以下几个方面:首先,对于手术安全性,房间隔穿刺是介入手术中的难点和高风险环节。ICE可以精准引导穿刺针定位卵圆孔穿刺靶点,从而大幅降低手术风险,同时,ICE还可以实时监控术中并发症,如心包积液和血栓,帮助医生及时干预,提高手术安全性,其次,在提高手术效率方面,ICE能够实时引导多根心内导管的操作,显著缩短手术时间,此外,ICE只需局麻或镇静剂即可操作,心内科医生可以单独完成心内介入,而经食道超声则需要全麻,并且需要麻醉科和超声科的配合,增加了手术的复杂性和时间消耗,最后,针对X射线辐射问题,绿色心脏介入技术的兴起使得ICE成为减少X射线辐射的有效手段,能够降低医患双方的辐射风险。

资料来源:弗若斯特沙利文研究报告

1.3 中国心腔内超声导管发展概况

我国使用ICE导管指导电生理和结构性心脏病手术的时间较晚,但基于它优异的临床价值,已经成为医生手术重要工具并在2022年11月发布了《心腔内超声心动图中国专家共识》,共识明确表明心腔内超声是目前心脏电生理领域前沿技术,与传统的超声相比心腔内超声的探测窗不受心外组织结构的干扰,图像清晰,能准确定位心脏的特殊结构,且能跟三维标测系统相结合,可以提高心律失常介入的安全性及有效性。

2025年,中国检验检测学会发布的T/CITS 375—2025《心腔内超声成像导管通用要求》团体标准,规定了心腔内超声成像导管的基本要求、试验方法、检验规则、标志、包装、运输和贮存,适用于标称频率在1 MHz ~ 15 MHz范围内的ICE成像导管的设计、生产、检验和应用。

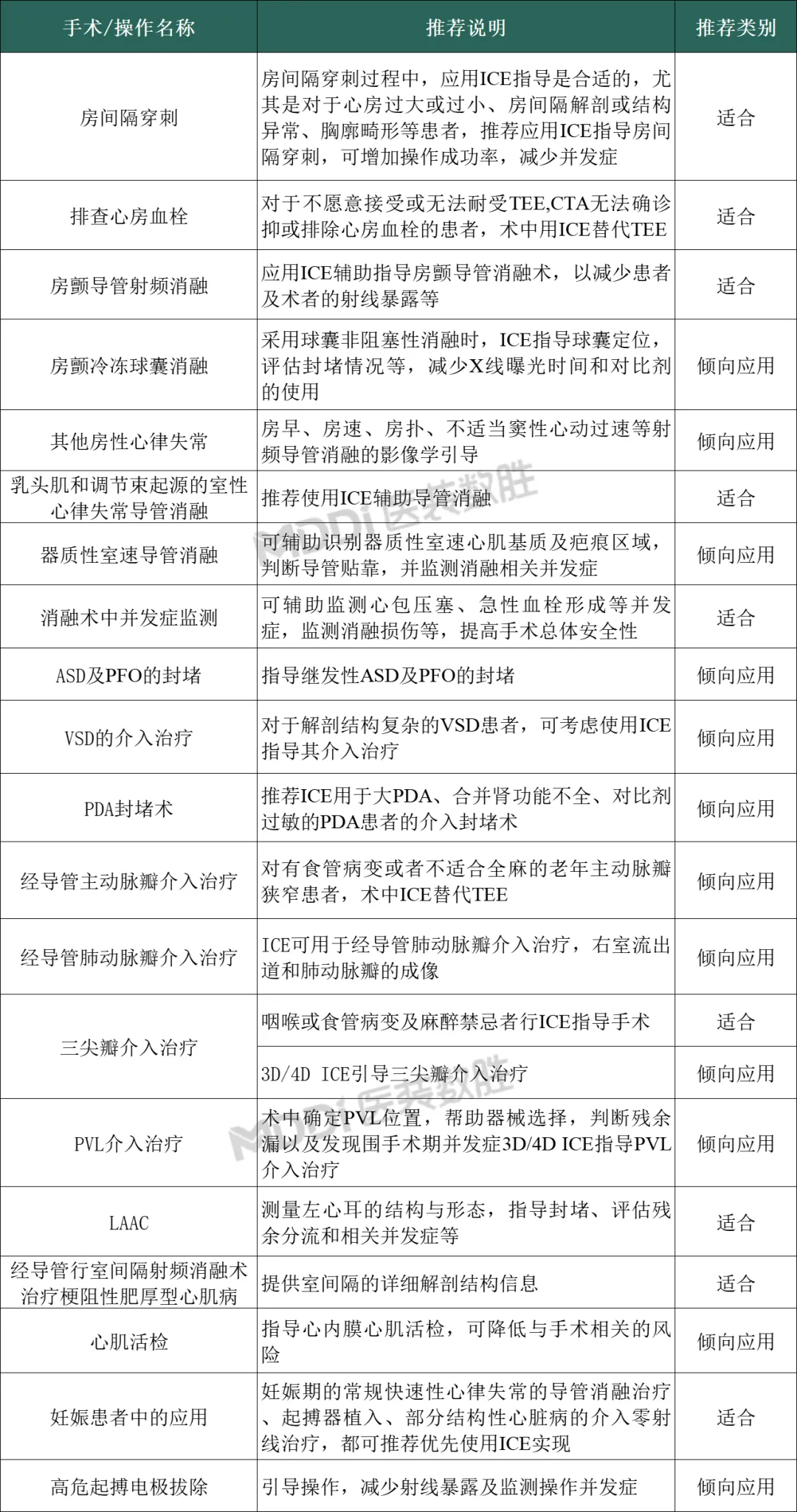

图2 :ICE推荐的手术操作、说明、推荐类别

资料来源:医装数胜

Chapter 2 : 市场规模与驱动因素

2.1 中国心腔内超声导管规模

根据《中国心血管健康与疾病报告2023》相关数据显示,中国心血管患病率处于持续上升阶段,其中脑卒中患者人数1300万,冠心病患者人数1100万,肺原性心脏病患者人数500万,心力衰竭患者人数890万,风湿性心脏病患者人数250万,先天性心脏病患者人数200万,心律失常患者人数约3000万,瓣膜系统疾病患者人数约3000万。根据弗若斯特沙利文分析,按产品出厂价计算,2021年我国心血管介入器械市场规模为372亿元,预计到2030年市场规模将达到1402亿元,2021年至2030年期间的复合年增长率为15.9%。

图3:中国心血管介入器械市场(按出厂价计算)

根据贝哲斯咨询估计,2024年全球2D ICE市场规模为15亿美元,我国ICE导管使用量从2020年的8000根增长到2024年的70000根,对应市场规模9.45亿元,市场增长率及使用量提升快且明显。目前美国在电生理领域使用ICE导管的渗透率超过85%,在结构性心脏病使用ICE导管的渗透率超过30%,我国对应渗透率仅有10%。

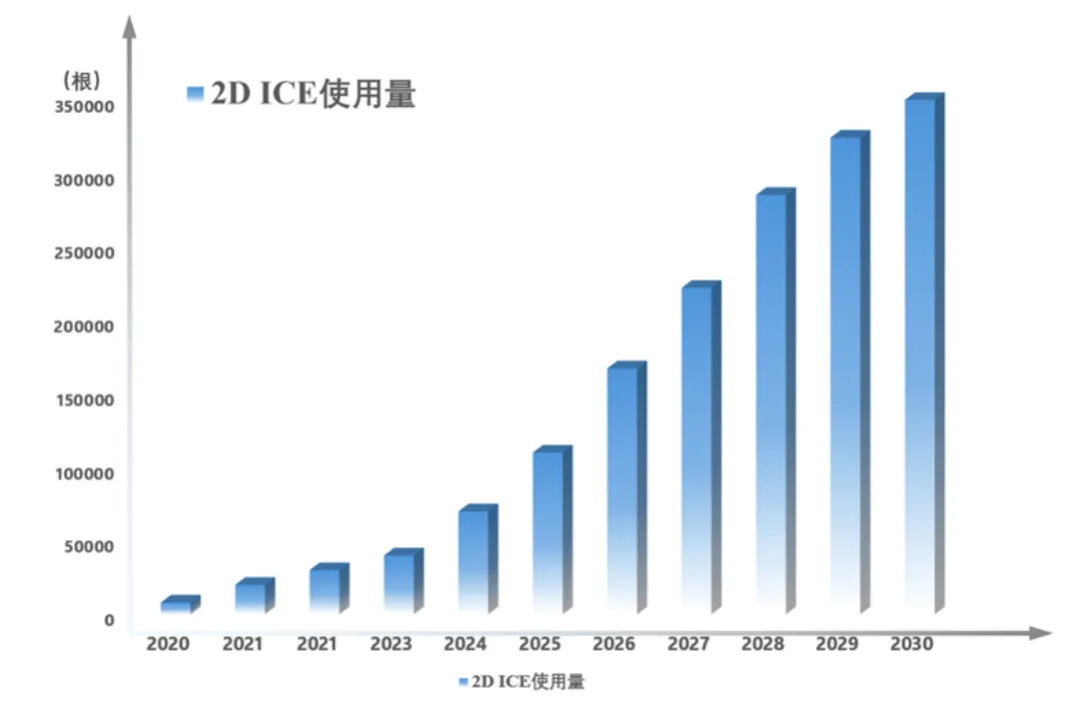

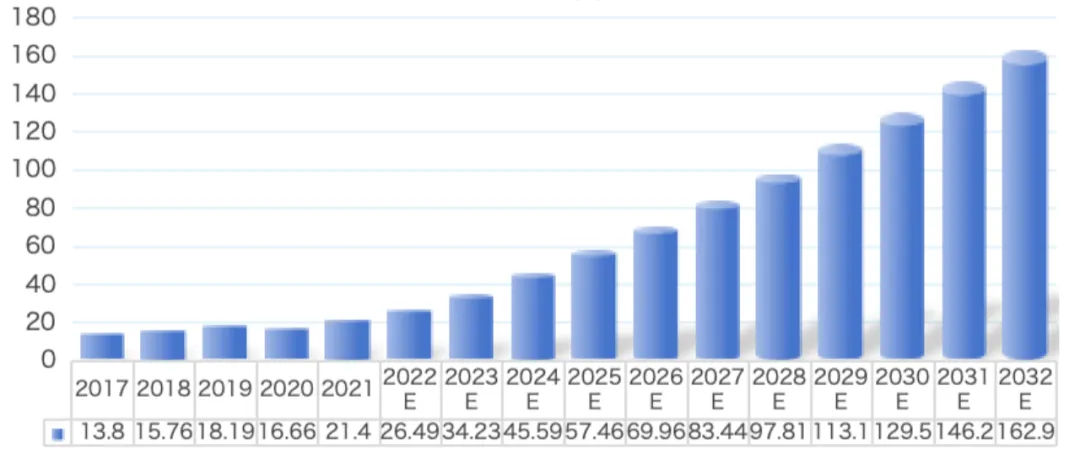

动脉网等权威机构估计,按照ICE导管市场价格为2万元/根、市场渗透率为10%进行测算,我国ICE导管市场规模超100亿元;按照ICE主机市场价格为100万/台进行计算,若每家三甲医院仅装备一台ICE主机,我国ICE主机市场规模超14亿元(未包含非三甲医院)。至2030年,我国2D ICE导管年消耗量预计在350,000根。

图4:我国2D ICE导管年消耗量预测

资料来源:动脉网

2.2核心增长驱动因素

(1)中国电生理手术量与市场庞大

随着心脏电生理手术治疗的优势逐渐得到临床验证,中国快速性心律失常患者中使用电生理手术治疗成为医患更优的治疗方案。我国电生理手术量从2017年的13.8万例增长到2021年的21.4万例;预计到2026年,心脏电生理手术量将达到70万例,复合年增长率为17.63%。

图5:中国快速心率失常患者电生理手术量(万台)

根据弗若斯特沙利文分析,随着心脏电生理手术量不断增加,国内心脏电生理器械市场规模由2017年的24.24亿元增长至2021年的65.8亿元,复合年增长率为22.11%。中国快速性心律失常患者基数庞大,随着电生理手术治疗的逐步渗透,预计到2028年,中国电生理器械市场规模将达到262.55亿元。

弗若斯特沙利文发布的数据显示,我国结构性心脏病介入器械市场规模已从2017年的4亿元增长至2021年的20亿元,年复合增长率达48.3%;预计到2025年,该市场规模将达到104亿元,年复合增长率将达到51%。可以预见,ICE市场规模也将同步高速增长。

(3)临床价值认可

越来越多的临床研究证实ICE能有效提高手术成功率和安全性,其临床必要性成为专家共识,写入多部操作指南。

(4)替代效应

ICE在电生理手术中替代TEE和X射线透视已成为明确趋势,后者存在麻醉风险或辐射暴露问题。

(5)支付能力提升

医保覆盖范围的扩大及医院对新技术采购能力的增强,为ICE的推广扫清了支付障碍。

Chapter 3 : 行业壁垒及竞争格局

3.1 行业主要竞争壁垒

(1)技术壁垒

(2)准入壁垒

(3)人才壁垒

心腔内超声产品的研发过程是一项涉及多学科技术综合应用的系统工程,并需要将科学研究结果转换为工程应用,要求研发人员在生物材料、算法成像、临床医学等学科均具备较高能力。并且,由于血管介入各类技术迭代较快,研发人员需要紧密追踪国际先进热点技术及临床最新需求,及时推出新一代产品以满足临床的需求,提升临床体验。

此外,由于电生理手术和结构性心脏病手术难度高,需要临床医生与设备厂商的临床技术支持专员密切配合,以确保手术的顺利实施。临床技术专员一般需要较高的医学或理工科专业教育背景以及良好的沟通能力,能够在手术中配合医生做出精准的判断和治疗,做好产品的服务工作。此类人才的培养及成长周期较长,研发人员和临床技术支持专员需通过长期的实践和经验积累稳定出色的研发能力和综合服务能力。受限于外部专业人才供给不足,内部培养成本较高,人才壁垒将是新进企业需要解决的关键问题。

3.2 行业竞争格局

全球市场仍处于技术快速迭代与品牌集中阶段,竞争格局呈现“国外巨头垄断、国内初创分散”的特点。目前国际市场主要由强生(Johnson & Johnson)、西门子(Siemens Healthineers)、飞利浦(Philips)等少数跨国公司主导,其产品技术成熟、渠道体系完善,并已建立较高的临床品牌认可度与医生粘性。

其中西门子和博盛医疗的产品由强生代理,爱尔湾生物医学是由雅培代理,整体来看强生占据了86.57%的市场份额,雅培以11.94%的市场份额排名第二,波士顿科学的M00499100心腔内超声导管与2023年7月到期后尚未延续注册,市场份额仅1.49%。此外,西门子医疗的“AcuNav 4D ICE导管”与波士顿科学的电生理设备已达成商业合作。这标志着头部企业从产品竞争进入“生态联盟”竞争阶段。

Chapter 4 : 代表企业分析

4.2 深圳市赛禾医疗技术有限公司

公司是国家高新技术企业,专注于血管有源介入诊疗领域的技术创新与产业化。产品线主要有冠脉血管内冲击波治疗系统、心腔内超声成像系统、外周血管内冲击波治疗系统等创新产品。公司自主研发的ICE系统于今年8月成功完成动物试验,结果显示,该产品具有良好的安全性和图像功能有效性。目前,该产品已经正式进入临床试验阶段。

公司致力于心腔内超声导管及设备的研发、生产及销售。公司自主研发的3D/4D ICE导管及成像系统,结合AI闭环智能导航系统,能够在心脏介入手术中实现实时三维成像与智能引导,显著提升手术的精准性、安全性与效率。公司通过融合MEMS(PMUT)工艺、ASIC波束合成策略、高帧率GPU波束算法等核心技术,构建了完整的技术体系,实现从硬件到算法的全链条自研,突破了国内超声导管产业“缺芯少算”的关键瓶颈。

Chapter 5 : 未来趋势与投资建议

5.1 技术创新驱动行业突破

ICE将与三维电生理标测系统实现更深度的图像融合与导航,并集成AI算法,实现解剖结构自动识别、手术路径规划等智能辅助功能。未来的治疗导管可能向“可视化、标测、消融一体化”方向发展,ICE成像能力将成为高端治疗平台的标配。

5.2 政策支持加速国产替代

近年来,中国政府出台了一系列政策,如“健康中国2030”、“十四五”规划以及带量采购(集采),鼓励国产医疗器械的发展,提高国产品牌的市场占有率。从政策层面来看,国家“十四五”规划、《医疗装备产业发展规划》《产业结构调整指导目录》等文件均明确支持“高端医疗影像设备、人工智能辅助诊疗设备、植介入医疗器械”的国产化研发。国内初创企业有望享受产业扶持、创新医疗器械优先审评及医保准入等多重政策红利。随着国家集采政策对高端心血管耗材的推动,未来在价格体系逐步透明化后,国产替代空间将进一步扩大。

5.3 投资建议

心腔内超声导管行业是一条兼具高成长性、高技术壁垒和明确国产替代趋势的优质赛道。投资逻辑应聚焦于:

(1)短期看取证与商业化

关注已获证企业的产品入院速度和销售收入验证。

(2)中期看技术代差与成本

在集采环境下,拥有下一代(4D)技术储备和关键部件自研能力的企业,能维持更优的毛利率和竞争壁垒。

(3)长期看生态融合

具备将ICE技术与电生理标测、消融治疗等技术平台整合能力的企业,将有望定义下一代心脏介入手术室的标准,获取最大价值。

动脉网. 心腔内超声(ICE)行业研究报告:百亿蓝海市场,国产替代正当时. 2022.

丁香园. 行研|一文看懂心腔内超声(ICE)行业竞争格局. 2022.

华招器械网. 2022年中国结构性心脏病介入器械行业概览. 2022.

QYResearch. 2024-2030全球与中国心腔内超声心动图导管市场现状及未来发展趋势. 2024.

弗若斯特沙利文. 中国心脏电生理器械市场规模与手术量分析. 2021.