如需要研报原文《摩根大通-2026年中国汽车行业展望》

请VX:15502103583

以下为正文

引言:2026,中国汽车行业再临“拐点”?

在风云变幻的全球经济格局中,中国汽车市场始终是备受瞩目的焦点。从曾经的高速增长到如今的存量竞争,每一次行业周期的波动都牵动着无数车企、投资者和消费者的神经。近日,摩根大通(J.P. Morgan)发布了一份重磅研报,对2026年中国汽车行业发出了“寒冬再临”的警示,并将其对理想汽车的评级下调至“减持” [1]。这份报告犹如一石激起千层浪,引发了市场对中国汽车行业未来走向的广泛讨论。

摩根大通的核心观点直指:2026年中国乘用车市场可能重现2018年和2025年的走势,面临国内销量下滑、利润空间受挤压以及原材料成本上涨等多重挑战。然而,在挑战之中,报告也指出了中国车企通过新能源汽车发展和海外市场扩张寻求突围的新机遇。那么,这份报告究竟传递了哪些关键信息?摩根大通下调理想汽车评级的深层逻辑是什么?在新的行业周期下,中国车企将如何应对?投资者又该如何把握其中的机遇与风险?

本文将基于摩根大通的这份深度研报,结合行业大背景,为您层层剖析2026年中国汽车行业的潜在走势、核心竞争格局以及头部车企的应对策略,并提供相应的投资思考,旨在帮助读者在复杂多变的市场环境中洞察先机,做出明智决策。

第一部分:行业周期性回顾——2018与2025的“警示”

理解2026年中国汽车行业面临的挑战,需要回溯历史,从过去的周期性波动中寻找规律。摩根大通的报告明确指出,2026年的市场走势可能与2018年和2025年有诸多相似之处,这些年份都曾是中国汽车市场的重要“拐点” [1]。

1.1 2018年:首次负增长的冲击

2018年,对于中国汽车市场而言,是一个具有里程碑意义的年份。在经历了多年的高速增长之后,中国乘用车销量首次出现负增长,同比下降4% [1]。这一现象的背后,是多重因素的叠加作用:

•税收优惠政策的透支效应:此前几年,国家为刺激汽车消费推出了一系列购置税优惠政策,这在短期内极大地刺激了市场需求。然而,政策的退出也导致了需求的提前透支,使得2018年下半年市场急剧降温。

•宏观经济下行压力:2018年,全球经济面临不确定性,国内经济增速放缓,消费者信心受到影响,购车意愿随之减弱。

•燃油车市场为主导:当时的中国汽车市场仍以燃油车为主,新能源汽车的渗透率较低,未能形成有效的市场支撑。

•出口量小:中国汽车品牌在海外市场的竞争力尚不突出,出口量对整体销量的贡献微乎其微。

在2018年和2019年,包括比亚迪、吉利和长城汽车在内的主要整车厂,其盈利预测均被普遍下调,行业整体面临巨大的盈利压力 [1]。

1.2 2025年:增长放缓与结构性变化

时间快进到2025年,中国汽车行业再次表现出与高速增长时期不同的特征。尽管中国汽车销量整体仍保持增长(同比增长8%),但与新兴市场(MXCN)32%的增长相比,其增速明显放缓,显示出国内市场的饱和与竞争加剧 [1]。

然而,与2018年不同的是,2025年的中国汽车市场已经发生了深刻的结构性变化:

•新能源汽车的崛起:新能源汽车(NEV)的渗透率已超过50%,成为市场增长的核心驱动力。消费者对电动化、智能化汽车的接受度大幅提升,推动了产品结构的优化。

•出口成为重要增长点:中国汽车品牌在海外市场的竞争力显著增强,出口量大幅增长。报告指出,中国每出口五辆车中就有一辆是国产车,海外市场已成为消化国内产能、提升盈利能力的重要途径 [1]。

1.3 2026年:历史重演的风险与新机遇

摩根大通的报告预测,2026年中国乘用车(PV)国内销量将同比下降4%(此前预测为下降2%),新能源汽车(NEV)预计实现个位数增长(从8-13%修订为6-8%)[1]。这一预测与2018年的市场表现颇为相似,预示着行业可能再次进入调整期。导致这一判断的主要因素包括:

•国内需求疲软:宏观经济的不确定性、消费者购买力下降以及市场竞争加剧,都将导致国内乘用车需求持续承压。

•原材料成本上涨:锂、铜和存储芯片等关键原材料的现货价格近期已上涨约30-50%,这些成本压力预计将在2026年第二季度通过合同价格传导至整个供应链,进一步挤压车企的利润空间 [1]。

然而,与2018年相比,2026年的中国汽车行业也存在显著差异和新的机遇:

•出口的战略支撑:出口增长将抵消部分国内市场的疲软,使得乘用车批发销量有望保持持平。海外市场不仅提供了销量机会,其单车利润也通常比国内高出2-3倍,为中国车企提供了重要的盈利来源 [1]。

•新能源汽车的结构性优势:尽管新能源汽车增速放缓,但其市场渗透率已达到较高水平,技术创新和产品迭代仍在持续。在新能源汽车市场中获得份额并持续海外扩张,成为中国车企缓解国内逆风的关键。

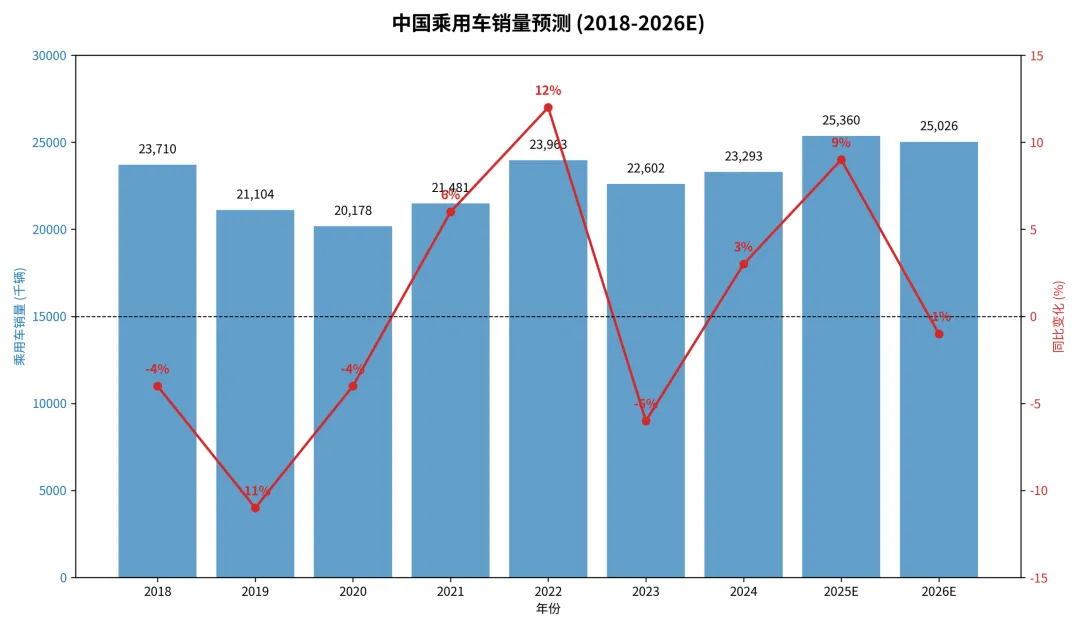

图1:中国乘用车销量预测 (2018-2026E)

数据来源:J.P. Morgan estimates, CPCA, CAAM [1]

数据来源:J.P. Morgan estimates, CPCA, CAAM [1]

从图1可以看出,2026年的乘用车销量预计将出现小幅下滑,与2018年的负增长趋势形成呼应。这进一步印证了摩根大通对行业周期的判断。在这样的背景下,车企必须更加注重精细化运营和全球化布局,才能在激烈的市场竞争中立于不败之地。

第二部分:摩根大通的“冷眼”——理想汽车评级下调至“减持”

在摩根大通的这份研报中,最引人注目的莫过于其将理想汽车(Li Auto)的评级从“中性”下调至“减持” [1]。作为中国新能源汽车市场的头部企业之一,理想汽车一直以其独特的产品定位和出色的销量表现受到市场关注。此次评级下调,无疑给市场带来了不小的震动。摩根大通的这一“冷眼”背后,究竟隐藏着怎样的逻辑?

2.1 下调评级的原因深度剖析

摩根大通对理想汽车评级下调并非空穴来风,其主要担忧集中在以下几个方面 [1]:

1.新车型发布不及预期:理想汽车在增程式电动汽车(EREV)市场取得了巨大成功,但其向纯电动汽车(BEV)领域的扩展,以及新车型的市场表现,可能无法达到市场普遍预期。在纯电动技术路线竞争日益激烈的当下,理想汽车能否复制其在增程式领域的成功,仍是未知数。

2.市场竞争加剧:中国新能源汽车市场已进入白热化竞争阶段。一方面,来自蔚来、小鹏等新势力品牌的竞争日益激烈;另一方面,传统豪华品牌(如奔驰、宝马、奥迪)也在加速电动化转型,对高端市场形成冲击。理想汽车面临着来自两方面的双重压力。

3.渠道和营销成本上升:为了维持销量增长和市场份额,理想汽车可能需要投入更多的渠道建设和营销费用。在市场需求放缓、竞争加剧的背景下,这些成本的增加将直接侵蚀其利润空间。

4.研发投入与短期回报:在自动驾驶、智能座舱等前沿技术领域的巨大研发投入,是新能源汽车企业保持竞争力的关键。然而,这些投入往往需要较长时间才能转化为商业回报,短期内可能对公司的盈利能力造成压力。

5.产能利用率问题:随着新工厂的投产和产能的扩张,如果销量增长不及预期,可能导致产能利用率不足,从而增加单位成本,进一步影响毛利率。

2.2 销量与盈利预测:数据支撑下的悲观预期

基于上述担忧,摩根大通对理想汽车的销量和盈利预测进行了大幅下调。报告指出,摩根大通将理想汽车2026年的销量预测下调至36.5万辆,远低于市场普遍预期 [1]。这一数字与理想汽车自身设定的目标(例如,此前有报道称理想汽车2026年目标为80万辆)存在较大差距,反映出摩根大通对理想汽车未来增长前景的悲观态度。

在盈利方面,摩根大通将理想汽车2026年的净利润预测下调了8% [1]。这一下调主要反映了销量增长放缓和毛利率承压的双重影响。在激烈的市场竞争和原材料成本上涨的背景下,理想汽车的盈利能力面临严峻考验。

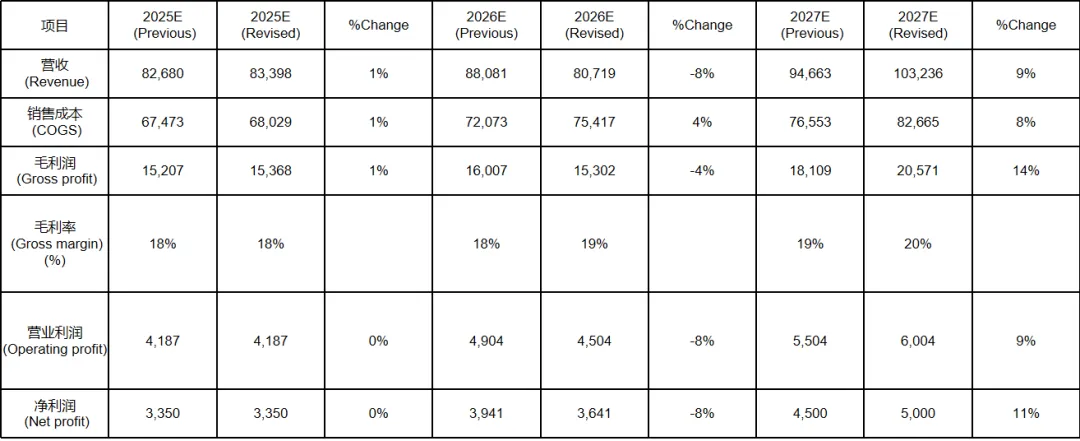

表22:理想汽车盈利预测修订 (单位:百万元人民币)

来源:J.P. Morgan estimates [1]

从修订后的盈利预测可以看出,摩根大通对理想汽车2026年的营收和净利润都持谨慎态度,特别是营收预测出现了8%的下调,毛利润也随之下降4%。这表明摩根大通认为理想汽车在未来一年将面临较大的经营压力。

2.3 风险与挑战:理想汽车面临的内外困境

除了上述原因,理想汽车还面临着一系列内外部风险和挑战 [1]:

•销售不及预期:新车型市场表现不佳、消费者需求疲软等因素都可能导致销量无法达到预期目标。

•竞争恶化:新能源汽车市场的“内卷”日益严重,价格战、技术战、营销战层出不穷,对理想汽车的市场份额和盈利能力构成威胁。

•成本控制:原材料价格波动、供应链管理、生产效率等都可能影响公司的成本控制能力,进而影响毛利率。

•技术迭代:新能源汽车技术发展迅速,电池技术、自动驾驶技术、智能座舱技术等都在不断创新。如果理想汽车在技术迭代方面未能跟上步伐,可能失去市场竞争力。

•政策变化:新能源汽车行业受到政策影响较大,补贴政策调整、环保法规变化等都可能对行业发展和企业经营产生影响。

摩根大通的报告提醒我们,即使是市场表现亮眼的企业,在行业周期调整和激烈竞争面前,也并非高枕无忧。理想汽车的评级下调,正是对当前中国汽车市场复杂性和不确定性的一个缩影。

第三部分:“危”中寻“机”:中国车企的突围之路

尽管摩根大通的报告对中国汽车行业,特别是对部分新能源车企的短期前景持谨慎态度,但报告同时也指出了在“危”中蕴藏的“机” [1]。面对国内市场的挑战,中国车企的突围之路主要聚焦于两大战略方向:新能源汽车的持续发展和海外市场的战略扩张。

3.1 新能源汽车:从高速增长到高质量发展

中国新能源汽车市场在过去几年经历了爆发式增长,渗透率已突破50%。然而,随着市场基数的扩大,高速增长的时代正在向高质量发展阶段过渡。摩根大通预测,2026年新能源乘用车批发或零售销量增长将从8-13%修订为6-8%,进入个位数增长区间 [1]。这意味着车企不能再仅仅依靠市场红利,而必须在技术、产品和成本控制上形成核心竞争力。

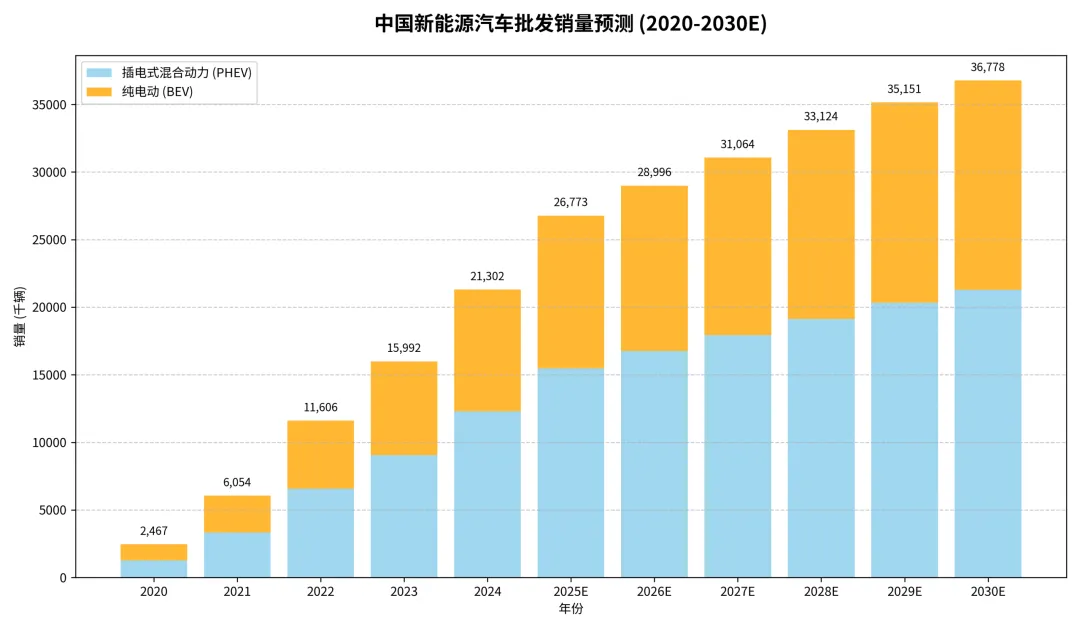

图2:中国新能源汽车批发销量预测 (2020-2030E)

数据来源:J.P. Morgan estimates [1]

数据来源:J.P. Morgan estimates [1]

从图2可以看出,PHEV(插电式混合动力)和BEV(纯电动)的销量预计将持续增长,但增速趋于平稳。在这一背景下,头部车企的策略显得尤为关键:

•比亚迪 (BYD):作为新能源汽车的领军者,比亚迪通过垂直整合、新车型和产品线扩张来应对国内市场的竞争。其在电池技术、DM-i超级混动等方面的领先优势,使其在市场竞争中占据有利地位。报告预计比亚迪2026年销量将达到4.7百万辆,其中海外市场销量将达到1.4-1.5百万辆 [1]。

•蔚来 (NIO) 和小鹏 (Xpeng):这两家新势力车企在高端市场和智能化技术方面持续发力。蔚来预计2026年销量将达到17万辆,小鹏预计达到13万辆,毛利率均有望提升 [1]。小鹏汽车更是将AI能力、自研芯片、人形机器人、飞行汽车等前沿技术视为未来增长点,致力于通过技术创新构筑竞争壁垒。

•零跑汽车 (Leapmotor):以性价比和技术输出为特色,零跑汽车也在积极拓展市场份额。其新车型发布和市场策略将是未来关注的重点。

在技术创新方面,中国车企正积极布局:

•激光雷达城市自动驾驶功能:有望下放到10-15万元的入门级车型,加速智能驾驶技术的普及。

•更大容量的电池:无论是纯电动还是插电混动车型,都将配备更大容量的电池,以提供更长的续航里程。

•升级的电池技术:能够适应更宽的温度范围,并在极端条件下保持足够的续航里程,提升用户体验。

这些技术进步不仅提升了产品的竞争力,也为中国新能源汽车的长期发展奠定了基础。

3.2 海外市场:第二增长曲线的战略高地

在摩根大通的报告中,海外市场被视为中国车企应对国内逆风、实现持续增长的“第二增长曲线” [1]。2025年,中国出口了710万辆乘用车(同比增长21%),其中22%是新能源汽车,每五辆国产车中就有一辆用于出口 [1]。这一数据充分说明了海外市场对中国汽车产业的重要性。

•利润率优势:海外市场不仅提供了销量机会,其单车利润通常比国内高出2-3倍。这意味着通过海外市场,中国车企能够获得更高的利润,以抵消国内市场价格战和供应链成本上涨带来的压力 [1]。

•出口目的地多元化:中国汽车出口目的地日益多元化,墨西哥、俄罗斯、阿联酋、英国、巴西、比利时、澳大利亚、沙特阿拉伯等国家和地区成为主要市场。其中,比利时、英国、墨西哥和巴西是新能源汽车出口的主要目的地 [1]。

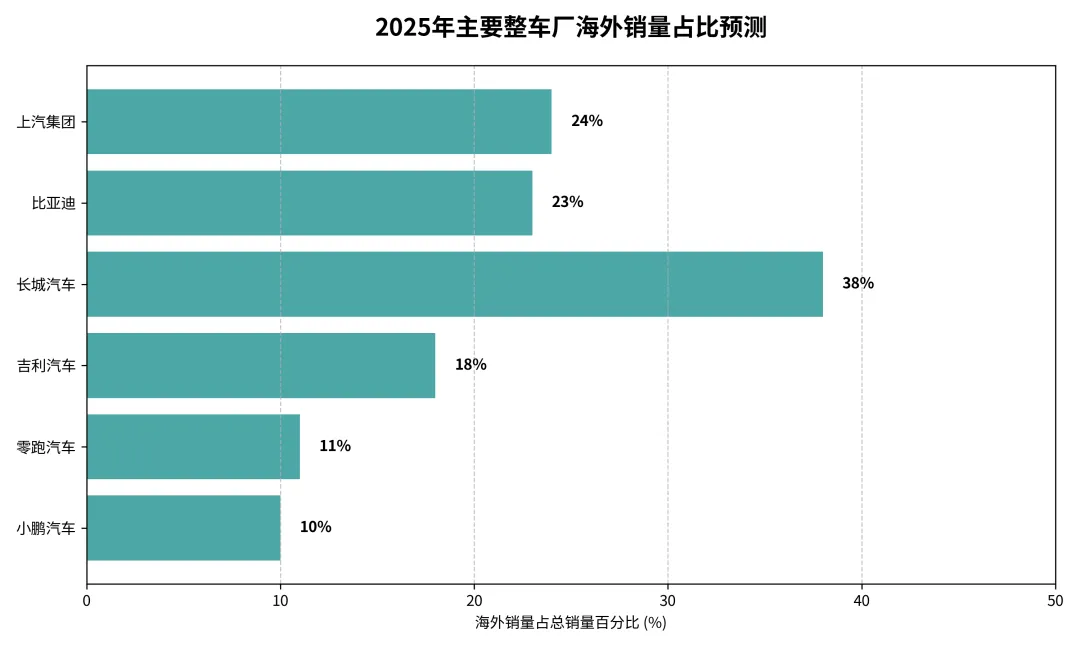

图3:2025年主要整车厂海外销量占比预测

数据来源:J.P. Morgan estimates [1]

数据来源:J.P. Morgan estimates [1]

从图3可以看出,长城汽车、上汽集团和比亚迪在海外销量占比方面表现突出,显示出其在海外市场的强大竞争力。其他车企如吉利、零跑和小鹏也在积极拓展海外市场份额。

•本地化生产与品牌建设:为了应对关税逆风和欧盟的最低进口价格政策,中国车企正加速在海外建立生产基地和组装线,并加强本地化运营和品牌建设。例如,比亚迪在泰国、印度尼西亚、巴西、匈牙利等地的海外生产基地正在建设中,这将有助于其在全球市场获得更多机会 [1]。

•市场选择策略:摩根大通建议中国车企应专注于没有主要本地品牌的市场,例如巴西、德国、土耳其和匈牙利,并利用当地供应商,以获得更高的市场份额 [1]。

总而言之,新能源汽车的技术创新和海外市场的战略扩张,是中国车企在2026年及未来穿越行业周期、实现高质量发展的两大核心引擎。谁能在这两条赛道上跑得更快、更稳,谁就能在激烈的市场竞争中脱颖而出。

第四部分:头部车企的“攻防战”——比亚迪、长城、吉利、蔚来、小鹏、零跑

在2026年中国汽车行业面临调整的背景下,各大头部车企的战略布局和市场表现显得尤为关键。摩根大通的报告对这些主要参与者进行了详细分析,揭示了它们各自的优势、挑战以及未来的发展潜力 [1]。

4.1 比亚迪 (BYD):全球化与技术创新并举

比亚迪作为全球新能源汽车的领军企业,其在2026年的表现依然备受期待。摩根大通维持了对比亚迪的“增持”评级,并指出其重要的战略拐点和里程碑 [1]。

•投资论点:预计2026年,比亚迪在泰国、印度尼西亚、巴西、匈牙利等地的海外生产基地和组装线将完成建设并逐步投产,这将是其全球化战略的关键一步。尽管面临欧盟关税逆风,摩根大通认为比亚迪仍将优于中国国内竞争对手,并在全球插电式混合动力汽车(PHEV)领域拥有更多机会。其垂直整合能力、新车型和产品线扩张,是应对国内市场竞争的核心优势 [1]。

•销量与盈利:报告预计比亚迪2026年销量将达到4.7百万辆,其中海外市场销量将达到1.4-1.5百万辆。尽管原材料成本上涨可能对毛利率造成压力,但比亚迪通过技术创新(如激光雷达城市自动驾驶功能下放到入门级车型、更大容量和宽温域电池技术)来提升产品竞争力 [1]。

•盈利预测修订:摩根大通将比亚迪2026年的盈利预测下调了12-18%,但仍维持“增持”评级,并预计其股价将在2026年第二季度反弹,主要得益于其行业领先的电池技术和新车型发布 [1]。

4.2 长城汽车 (Great Wall Motor):国内承压,海外突围

长城汽车在2026年面临国内市场份额持续下降的挑战,但其积极的海外扩张战略成为亮点 [1]。

•国内市场挑战:摩根大通注意到长城汽车在国内市场的份额持续下降,从2022年的3.4%下降到2024年的2.7%,并进一步下降到2025年的2.6%。这反映了国内市场竞争的激烈程度以及长城汽车在新能源转型方面面临的压力 [1]。

•海外扩张战略:尽管国内承压,摩根大通对长城汽车在选定市场中的海外扩张战略持积极看法。管理层正积极应对新的新能源汽车产品和人工智能驱动的GuanYuan平台。报告预计2026年不断下降的通货膨胀率和原材料成本上升,可能会提高公司的盈利能力 [1]。

•盈利预测与估值:摩根大通建议将长城汽车FY26/27的盈利预测下调11%/7%,以反映更保守的国内销量和利润前景,并维持“中性”评级 [1]。

4.3 吉利汽车 (Geely Automobile Holdings Ltd.):多品牌战略与海外超预期增长

吉利汽车在摩根大通的报告中被视为有望跑赢同行的企业,维持“增持”评级 [1]。

•海外市场表现:吉利在海外市场的销量增长超出预期,预计2025年海外销量将达到60万-65万辆(此前预测为42万辆),这包括俄罗斯和中东市场。其在海外市场的产品线和品牌建设是成功的关键 [1]。

•新车型和新品牌:吉利旗下的新品牌,如Zeekr,在市场上表现良好,有望在2026年实现30万辆的销售目标。多品牌战略有助于吉利覆盖更广泛的市场和消费者群体 [1]。

•盈利预测修订:摩根大通维持吉利2026年的盈利预测不变,但将2025年的盈利预测下调了20.5亿人民币,主要原因是Zeekr的盈利能力低于预期 [1]。

4.4 蔚来汽车 (NIO Inc.):高端定位与新车型攻势

蔚来汽车作为高端智能电动汽车市场的代表,摩根大通维持了其“增持”评级 [1]。

•新车型发布:蔚来汽车将在2026年推出多款新车型,包括L80 SUV和L90 SUV,以及ES8和ES6的改款车型。这些新车型将有助于蔚来汽车在高端新能源汽车市场保持竞争力,并吸引更多用户 [1]。

•盈利预测修订:摩根大通将蔚来汽车2026年的净利润预测下调了8%,主要反映了销量增长放缓和毛利率承压。尽管如此,蔚来在品牌建设、用户服务和技术创新方面的投入,仍是其长期发展的核心优势 [1]。

4.5 小鹏汽车 (Xpeng Inc.):AI驱动与技术领先

小鹏汽车以其在智能化和AI技术方面的领先优势而闻名,摩根大通维持了其“增持”评级 [1]。

•AI能力与技术部署:小鹏汽车的投资论点主要基于其在2026-27年由AI驱动的重大突破,包括RoboTaxi、人形机器人和飞行汽车等。其在AI能力、自研芯片、ADAS芯片等方面的投入,有望使其在智能汽车领域保持领先地位 [1]。

•新车型发布:小鹏汽车预计在2026年将推出多款新SUV,并在下半年推出新品牌。这些新车型和技术部署将是其未来增长的关键驱动力 [1]。

•盈利预测修订:摩根大通将小鹏汽车2026年的净利润预测下调了8%,主要反映了销量增长放缓和毛利率承压。然而,其在技术创新方面的长期投入,有望在未来带来回报 [1]。

4.6 零跑汽车 (Leapmotor):性价比与技术输出

零跑汽车以其高性价比和技术输出模式在市场中占据一席之地,摩根大通维持了其“增持”评级 [1]。

•新车型发布与市场策略:零跑汽车在2026年将推出多款新车型,包括两款D系列车型(A10紧凑型轿车和C10 SUV)以及两款A系列车型(A10紧凑型轿车和A10 SUV)。这些新车型将有助于零跑汽车扩大市场份额,并提升品牌影响力 [1]。

•盈利预测修订:摩根大通将零跑汽车2026年的净利润预测下调了8%,主要反映了销量增长放缓和毛利率承压。然而,其通过与Stellantis的合作,有望实现技术输出,从而获得新的增长点 [1]。

第五部分:投资策略与展望——穿越周期,把握未来

2026年中国汽车行业面临的挑战与机遇并存,对于投资者而言,如何在复杂的市场环境中做出明智的决策至关重要。摩根大通的报告为我们提供了宝贵的视角,指引我们穿越周期,把握未来 [1]。

5.1 行业投资机会:关注哪些细分领域和公司

在行业调整期,并非所有企业都将面临困境。投资者应关注那些具备核心竞争力、能够有效应对市场变化的细分领域和公司:

•具有强大海外扩张能力的车企:海外市场是消化国内产能、提升盈利能力的重要途径。比亚迪、长城汽车、吉利汽车等在海外市场表现突出的企业,有望在未来获得更大的增长空间。投资者应关注这些企业在海外市场的布局、销售数据以及本地化战略的进展。

•在新能源汽车技术(电池、智能驾驶)有核心竞争力的公司:技术创新是新能源汽车行业发展的核心驱动力。拥有领先电池技术(如比亚迪)、智能驾驶技术(如小鹏)以及智能座舱技术的企业,将在未来竞争中占据优势。投资者应关注这些企业在研发投入、技术突破以及新产品应用方面的进展。

•成本控制能力强,能有效应对原材料价格波动的公司:在原材料价格上涨的背景下,具备强大供应链管理能力和成本控制能力的企业,能够更好地应对利润压力。投资者应关注企业的毛利率、净利率以及成本结构的变化。

•具备差异化竞争优势的品牌:在同质化竞争日益严重的市场中,拥有独特品牌定位、产品特色和用户体验的企业,更容易脱颖而出。例如,理想汽车在增程式SUV市场的成功,以及蔚来在高端服务方面的优势,都体现了差异化竞争的重要性。

5.2 风险提示:宏观经济、政策变化、竞争加剧、技术迭代

尽管存在投资机会,但投资者也应充分认识到中国汽车行业面临的风险:

•宏观经济不确定性:全球经济下行压力、国内消费信心不足等宏观因素,可能导致汽车销量不及预期。

•政策变化:新能源汽车补贴政策的调整、环保法规的收紧以及国际贸易政策的变化(如关税),都可能对行业发展和企业经营产生重大影响。

•竞争加剧:新能源汽车市场的“内卷”将持续,价格战、技术战、营销战可能进一步升级,导致企业盈利能力下降。

•技术迭代:汽车技术发展迅速,如果企业未能及时跟进技术迭代,可能面临产品竞争力下降的风险。

•原材料价格波动:锂、铜等关键原材料价格的波动,将直接影响企业的生产成本和毛利率。

5.3 总结:中国汽车行业的未来展望

2026年,中国汽车行业无疑将迎来一个充满挑战与机遇并存的时期。摩根大通的报告为我们描绘了一幅复杂而真实的行业图景:国内市场面临调整,但新能源和海外市场成为新的增长引擎。理想汽车评级下调的案例,也提醒我们即使是明星企业,也需警惕市场变化和竞争压力。

展望未来,中国汽车行业将加速从“量”的增长转向“质”的提升。技术创新、品牌向上、全球化布局将成为车企的核心竞争力。那些能够洞察市场趋势、灵活调整战略、持续投入研发、并有效控制成本的企业,才能在激烈的市场竞争中立于不败之地,最终实现高质量的可持续发展。对于投资者而言,深入研究、审慎决策,方能穿越周期,把握中国汽车行业的新未来。

参考文献

•[1] 摩根大通. (2026). 2026年中国汽车行业:重现2018年+2025年走势;将理想汽车评级下调至减持. (2026年2月8日).