报告原文

中国楼市调整:政策护航之下房价实现稳着陆

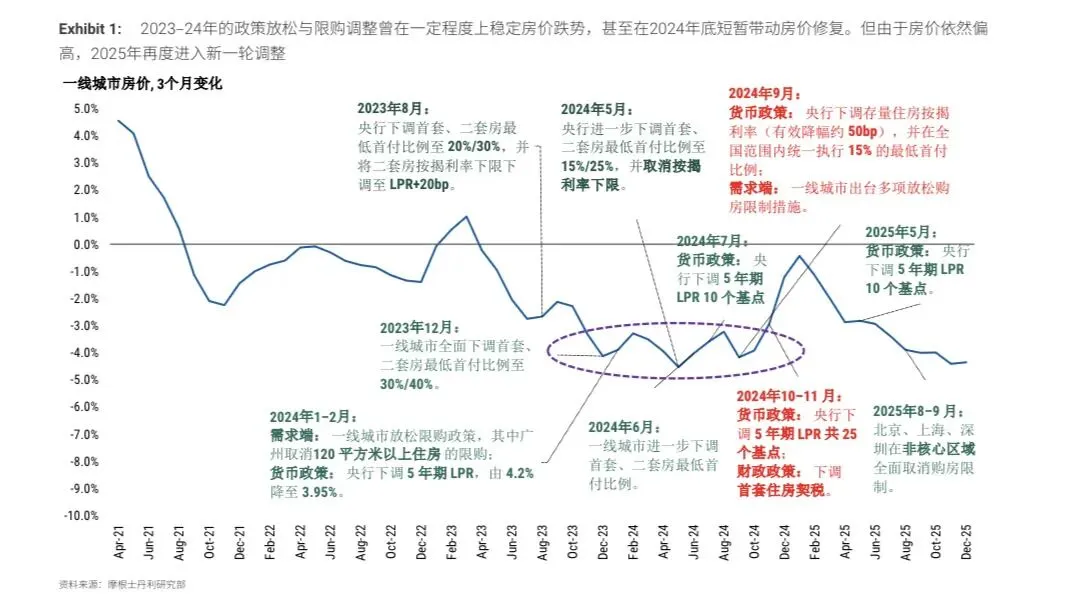

我们认为,决策层一直允许房价进行必要的调整:鉴于在繁荣阶段大幅累积的房价涨幅以及结构性失衡,房价从高位回调既有必要,也难以避免。同时,将设置"护栏"以防价格无序下跌:如果任由市场自行探底,房价的无序下跌可能引发资产负债表过度调整,并触发价格下跌-房地产活动萎缩-信心受损的负反馈循环,从而引发抛售,并带来更广泛的社会或金融稳定风险。为此,决策层一直通过降息及放松限购等方式,为房价下行托底。

未来潜在的政策方向:定向按揭补贴

在大多数限购政策基本放开后,决策层正研究通过财政补贴的方式实质上推动按揭利率下行,以降低居民融资成本,同时避免进一步挤压银行净息差。我们认为决策层正面临一个艰难的权衡:范围广、力度大的补贴虽然短期有助于稳定房价,但将加剧未来几年的财政负担。另外,如果房价企稳主要依赖租金收益率而非价格预期扭转,补贴政策未来或难以退出。因此,我们判断决策层更可能仅在少数城市,尤其是人口持续流入、价格调整较为充分的城市,试点按揭补贴。尽管这些城市本身也有望在不久后企稳,但补贴政策仍会带来三重效应:提供明确的下行保护,防止价格过调。形成示范效应:若试点城市率先企稳,则将显示出房价的下行并非无界,且可在定向政策下被有效管理。这有助于减轻房价下跌预期扩散。提振市场情绪:通过减缓价格下跌的速度来避免过于剧烈的调整。

住房成交量已接近底部

我们在此前的报告中指出,尽管全国住房存量已超过户均一套,但由于人口流动与住房供给之间存在错配,中国的高线城市在十年内仍将处于存量扩张阶段。然而,与我们在2024年二季度的测算相比,我们观察到居民对房价变得更加谨慎,并且出现推迟或减少结婚与生育计划的趋势。考虑到人口结构的变化,我们对长期住房需求进行了调整。我们的需求测算主要考虑了四大因素,即持续的城镇化、新婚数量、改善型需求以及城市更新。在更新相关假设,并将多套房业主持续减持的趋势纳入考量后,我们预计到2040年,中国年均住房总需求将维持在1400万套左右的水平,低于2021-2025年的1500-1700万套。其中一手房需求将进一步降至400万套以上,低于2025年的630万套。下面显示了我们按照四大因素拆分所得到的住房需求估算:

每年100-200万套的城镇化需求:鉴于中国人口仍处于由农村向城市迁移的过程中,我们预计2024-2040年间城镇化率将每年提升0.58个百分点(节奏上低于2014-2024年的1.25个百分点和2023年的0.83个百分点),在2040年达到76.3%。排除行政区划调整(即城市扩张将农村地区划为城市)的影响,并考虑农村家庭规模较大的典型特征,我们估算城镇化每年将带来100-200万套住房需求。

每年300万套以上的新增家庭需求:新增数量可视为中国家庭形成及住房需求的重要指标。受1980年代末出生人口较低的影响,2013年以来新婚数量快速下降,2024年仅录得610万对,显著低于2014-2024年平均的940万对。我们认为,随着年轻一代观念上的变化,2025-2040年平均新婚数量将进一步降至400-500万对。相应地,我们预计这些新成立家庭将在2025-2040年间每年带来300万套以上的住房需求。

每年800万套以上的改善型需求:市场存量住房质量偏低、缺乏基础设施,存在一些改善型需求。我们估算2020年城镇住房存量为2.89亿套,对其中楼龄不满30年的住宅假设一个30年的改善型周期。据此测算,2025-2040年平均每年将产生800万套以上的改善型住房需求。

- 每年70万套的城市更新需求:七普数据显示,2020年约有800万套城镇住房房龄超过40年,另有超过1400万套房龄在30-40年之间。随着中央推动城市更新,我们预计其中大部分老旧住房(尤其在高线城市)将在近20年内被拆除。假设未来20年中,90%的40年以上房龄住房和70%的30-40年房龄住房将被重建,则城市更新将在2025-2030年每年带来40万套住房需求,并在随后的十年每年带来110万套需求。

- 美日英等成熟市场的经验显示,在住房存量追赶阶段逐渐步入尾声之后,其供给结构通常会从新房主导转向二手房。我们认为,国内的住房市场也可能沿着类似路径演化。综合我们的房地产供需模型,以及政府建立住房双轨制、增加保障房供给的长期战略构想,我们预计中国一手房年销量将在2026-2030年降至500-600万套(2024年为700万套,2016-2021年每年为1300-1400万套),二手房年销售量将进一步升至700-800万套。这意味着中国一手房加二手房年销量将在1400万套左右。在此期间,二手房市场份额将升至55-60%(2024年为48%,2023年为42%,2022年为31%)。特别是考虑到未来几年新房供应仍将偏紧,二手房份额可能上升至60%左右。之后随着一手房供应恢复,其份额可能回落至55%左右。

从更长期的角度来看,在住房存量能够满足城镇家庭需求(即套户比>1且供需错配问题不大)的条件下,我们判断中国住房市场可能演变为二手房占主导,其份额或将从2030年的55%左右升至2040年的70%左右(即平均每年提升1.4个百分点),与全球成熟市场75-85%的水平接近。二手房年均销量将从2030年的700万套左右增至2040年的900万套以上(对应2.2%左右的年周转率)。同时,一手房销量将从大约600万套降至400万套以上。

房价距离理论底部仍有一定的下行空间

房地产调整的三个阶段

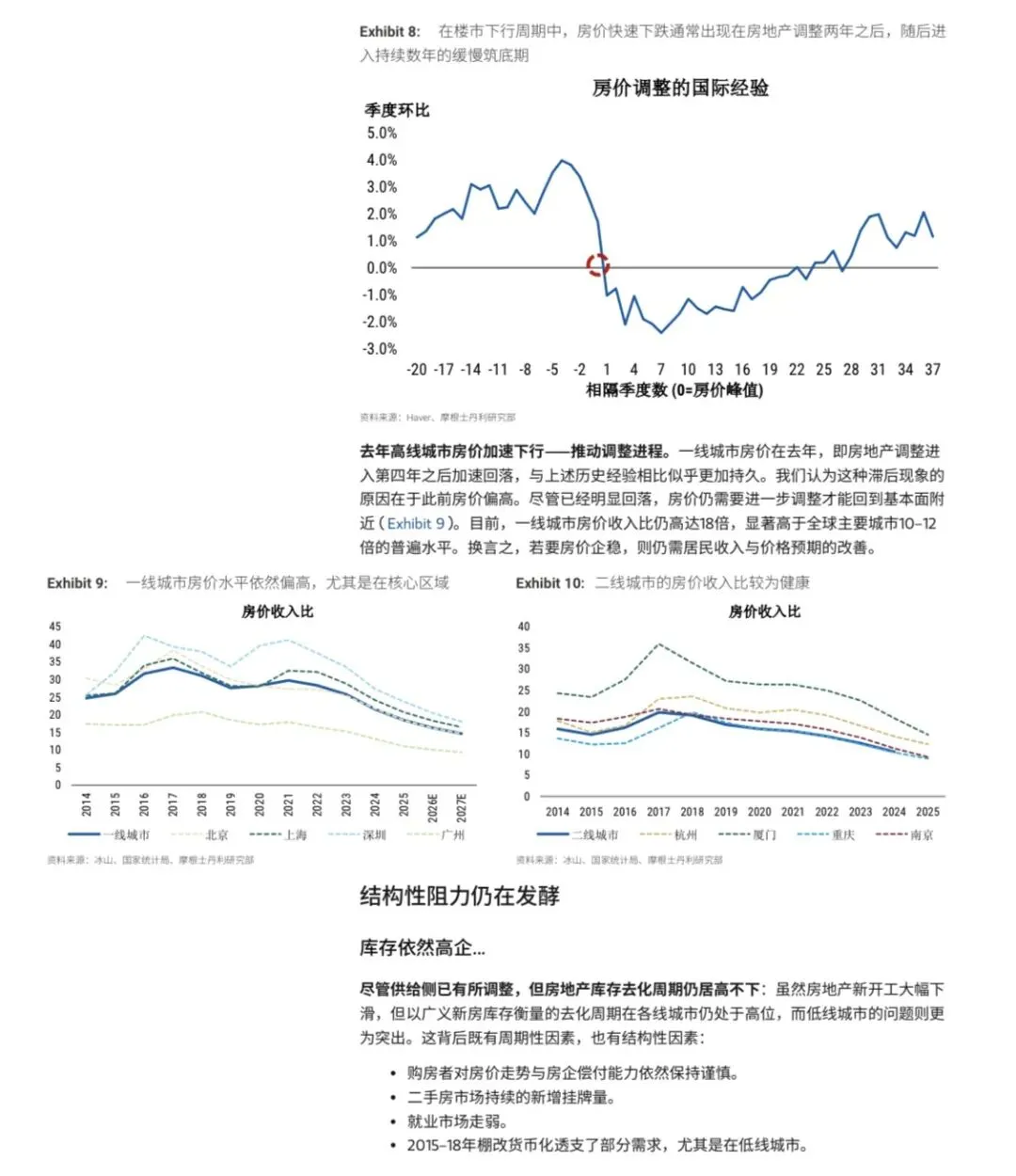

第一阶段:交易成本高、损失厌恶情绪以及名义债务刚性三重因素之下,房价缓慢下行

考虑到一些摩擦性阻力以及居民行为特征,房价初期的调整通常是缓慢的。交易成本高昂(比如税费、佣金、信息不对称与搬迁成本等)导致房地产市场的流动性较差。同时,新房与二手房卖家由于自身的债务支出刚性而缺乏大幅降价的激励,因为大幅折价会导致资产负债表上出现较大损失。同时,卖家通常会表现出“损失厌恶”。这些阻力共同导致供需失衡的调整较为迟缓,使得房价初期的跌幅较为温和。

第二阶段:瀑布效应引发房价快速下跌

随着调整进一步深化,市场上往往会出现瀑布效应导致调整节奏加快。在此期间,房价下跌预期逐步强化,房地产负财富效应叠加建设活动放缓共同削弱收入增速,而卖房者也更倾向于尽快止损而非等待反弹。房价下跌高峰期通常出现在下行周期开启后的两年后,虽然各周期之间仍会存在较大的差异。

第三阶段:随着房价向基本面收敛,跌幅逐步收窄

在最终阶段,随着房价逐步回到由收入、租金、建造成本与预期所支撑的基本面附近,其跌幅会持续收窄。购房者重新入市并开始消化库存。但由于居民在房地产方面的实际损失较大、信心依然不稳以及收入修复缓慢,最终阶段的调整仍较为漫长。

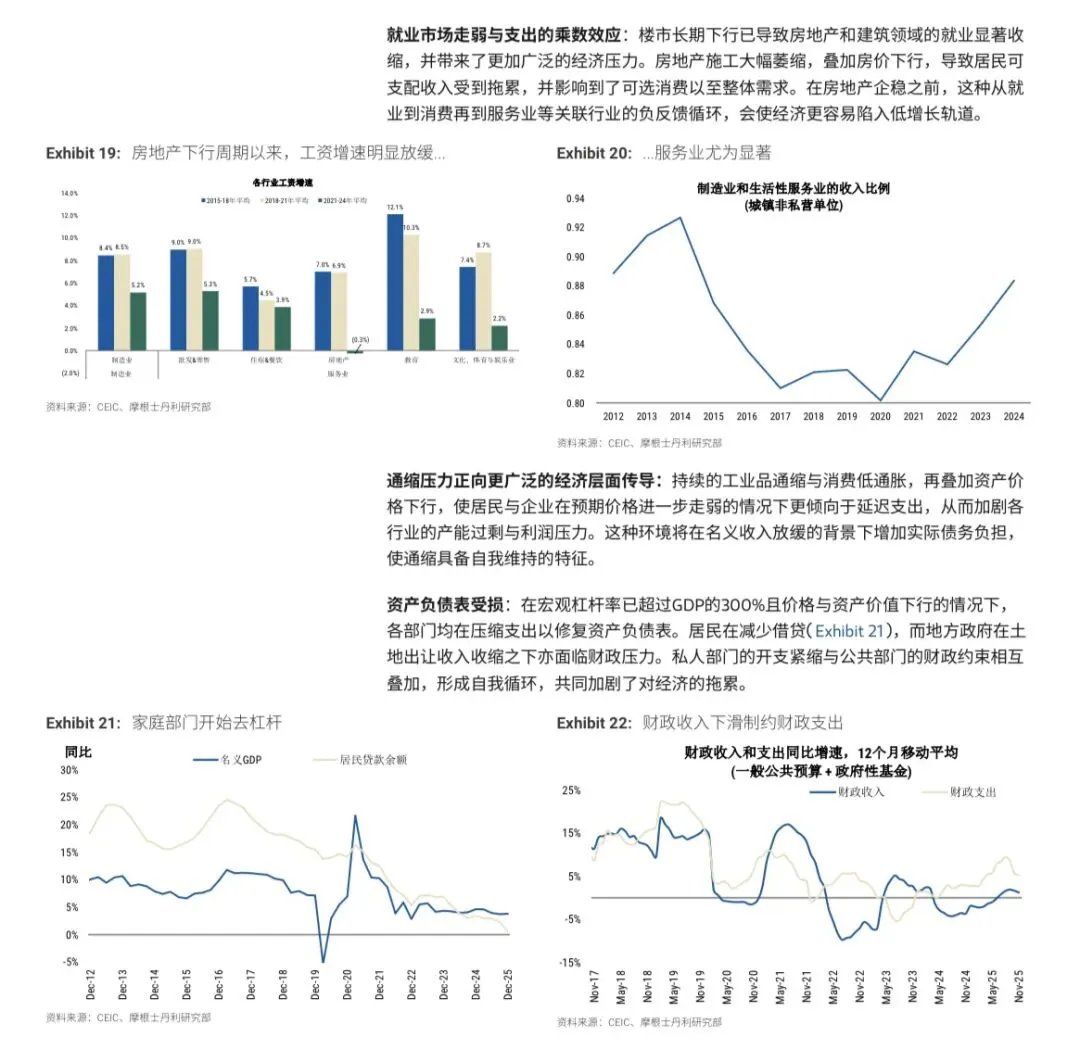

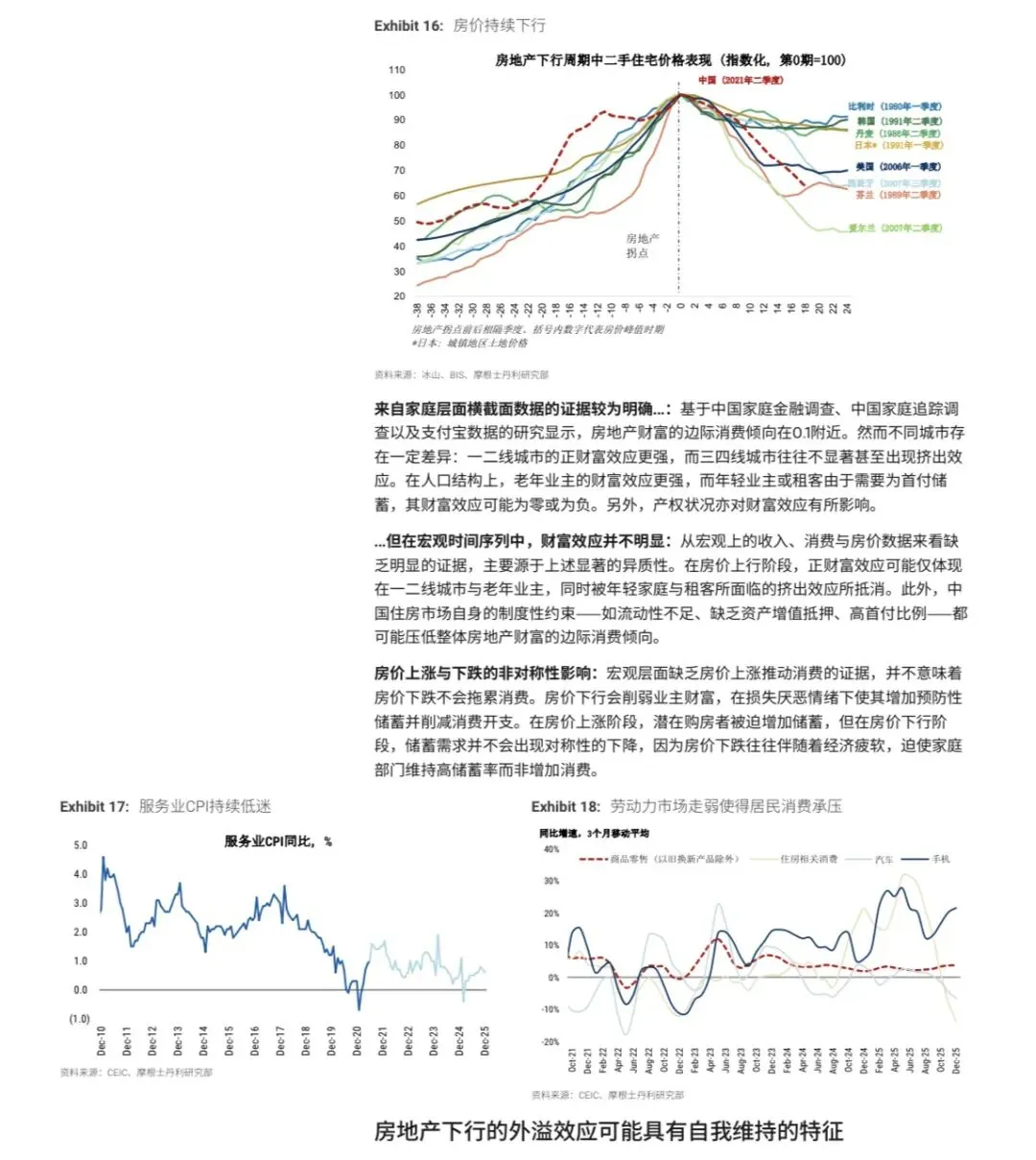

房价上涨与下跌的非对称性影响:宏观层面缺乏房价上涨推动消费的证据,并不意味着房价下跌不会拖累消费。房价下行会削弱业主财富,在损失厌恶情绪下使其增加预防性储蓄并削减消费开支。在房价上涨阶段,潜在购房者被迫增加储蓄,但在房价下行阶段,储蓄需求并不会出现对称性的下降,因为房价下跌往往伴随着经济疲软,迫使家庭部门维持高储蓄率而非增加消费。