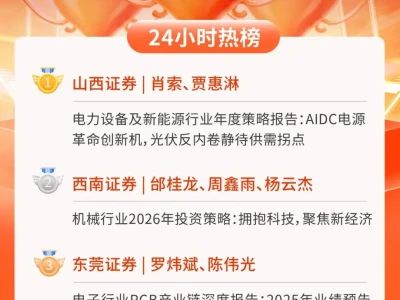

你有没有想过,下次去银行办业务,对面坐着的可能根本不是你想象中的“柜员姐姐”或“理财经理”?

甚至,你可能根本不用去银行了。你身边的那个AI助手,比你还懂你什么时候该贷款、该买什么理财。

这话不是我瞎说,是安永那份刚出炉的《AI银行白皮书》里描绘的“恐怖”未来——不对,是“智能”未来。

好家伙,AI这回真要动真格了,而且瞄准的是咱们都觉得最“铁板一块”的银行。想想就有点魔幻,是吧?

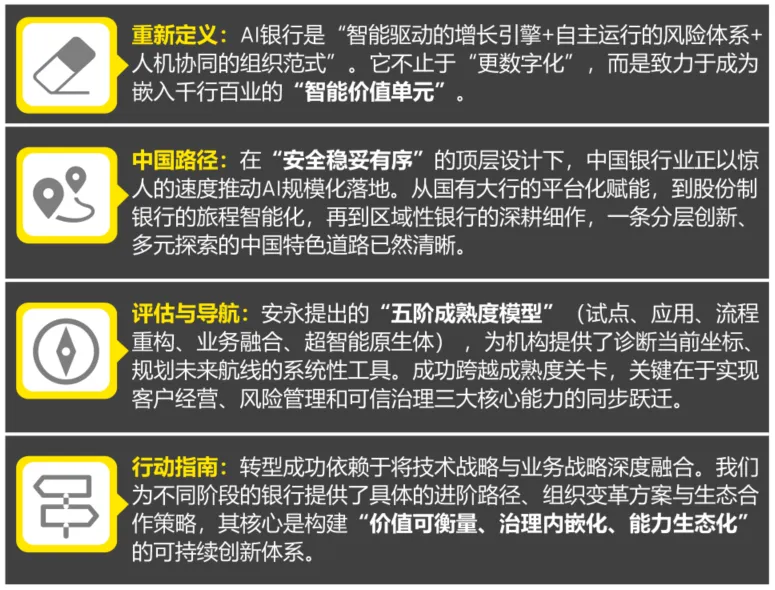

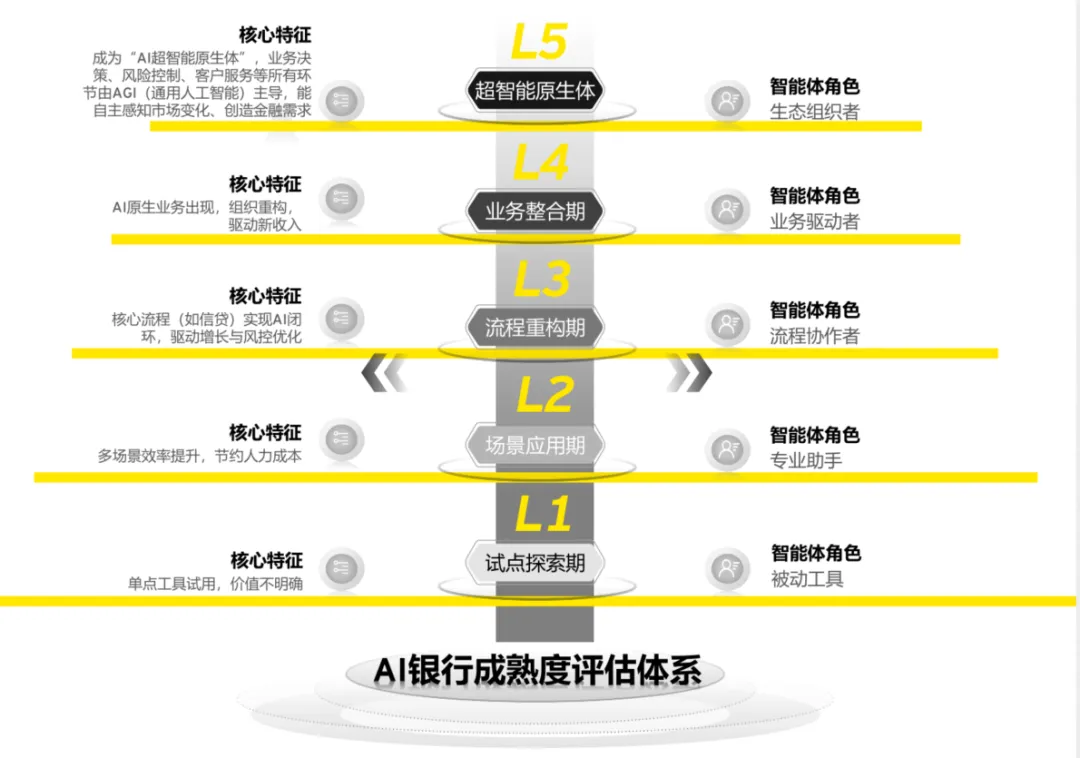

安永这份报告说了个挺颠覆的观点:过去的银行数字化,只是把柜台的活儿搬到了手机里,本质上还是“人驱动流程”。

但接下来要来的AI银行,是“智能体驱动流程”。

啥意思?就是说,以后决定你能不能贷款、该给你推荐啥产品的,可能不是一个需要吃饭睡觉的人类信贷员,而是一个7x24小时在线、能同时分析你过去十年交易数据、当前市场波动甚至你朋友圈动态的AI“智能体”。

这听起来像科幻片,但人家报告里可摆出了实实在在的例子。

比如上海银行搞了个“对话即服务”的AI手机银行,你想查啥、办啥,直接跟它唠嗑就行,不用再在一层层菜单里扒拉。

更有某家股份制银行,弄了个AI数字员工,扛下了集团里80%的客服量,解决率从可怜的38%飙到了92%!

这意味着啥?意味着你半夜打电话抱怨信用卡问题,接电话、听懂你牢骚、并真的帮你处理问题的,很可能就是个AI。

这还不是最厉害的。你有没有这种经历:去银行办个事,得在好几个部门之间来回跑,每个窗口都让你重复一遍你是谁、你要干嘛?

未来的AI银行想解决的就是这个“痛点”。报告里描绘了一个场景,叫“从代发薪服务到企业与员工综合金融方案”。

简单说,如果一个公司用了这家银行发工资,那么银行AI不仅能给员工推荐个人理财,还能同步感知到公司层面的股权激励计划、行业趋势,然后主动给HR出人力成本优化方案,同时给不同级别的员工生成个性化的税务规划、教育金储备方案。

它不再是等你来问,而是主动凑过来,把你没想到的都帮你想了。

这不就像个比你更懂你的“金融管家”,它记得你所有财务上的“纪念日”(还款日、投资期),预判你的需求(孩子要上学了,该准备教育金了),还能整合全家人的资产给你出谋划策。

报告里原话叫“从单一旅程服务到客户长期专业陪伴与规划”。

当然,我知道你肯定在摇头:说得天花乱坠,安全吗?我钱袋子交给AI,它“乱想”(AI幻觉)或者被黑客搞了怎么办?

安永的报告没回避这个,反而花了很大篇幅讲“治理”。未来的核心战,不是比谁家AI更聪明,是比谁家AI更可信。

比如有的银行,已经开始把“公平性”指标写成代码,直接嵌进AI的审批流程里,一旦系统发现对某个群体的拒绝率异常高,会自动触发警报甚至切换为人工复核。这就像给AI这匹快马,套上了缰绳和轨道。

对我们普通人,这变化可能意味着两件事。

好处是,服务可能真的会更方便、更贴心。以前那些只有大城市分行高净值客户才能享受到的个性化理财顾问服务,以后通过AI,也许咱们普通人也能拥有。

就像报告里提到的,AI能让银行服务更深地扎进县域、农村,比如有个“AI农事助手”,能结合天气、作物周期给农户提供种植和贷款一体化的建议。

但挑战也一样明显。咱们得习惯和AI打交道了。以后去银行工作,核心技能可能不是数钱办业务,而是“管理和调教AI”——告诉AI我们的战略目标是啥,审核AI干的活儿质量行不行,做那些需要人情味和复杂判断的最终决策。

报告里也预警了,懂业务又懂AI的“跨界人才”会非常吃香,而传统岗位不可避免会受到影响。

所以,别觉得AI银行离我们很远。它正在从“点状尝试”快速走向“流程重构”。

安永的报告像一份导航图,告诉我们这场百年金融变革已经启程。

它的终点,或许不是一个冷冰冰的纯机器世界,而是一个人类从重复劳动中解放出来,专注于创意、战略和情感联结,而AI负责精准执行与计算的“人机共生”新生态。

到头来,技术只是外壳。金融服务的核心,依然是信任与价值。

AI银行这场大戏,谁能用技术更牢固地绑定这两样东西,谁才是最后的赢家。

咱们普通人,不妨带着点好奇和警惕,看看这场变革,会把我们的钱袋子,带向一个更普惠的明天,还是一个更复杂的迷宫。

往期 · 推荐

点赞

分享

推荐